最近比较忙,今天就先发一个百融云创的基本面,基本面行业什么的都不是重点,我觉得比较有意思的地方是他的股东那块,大家可以看后面的分析,我觉得这票属于稳健类的票。

国资背景的票,我也没见过几个破发的

,前面的康方生物、荣昌生物都是国资背景,但是这公司不是医药公司,所以预期收益大家控制一下就好。

策略什么的等招股的时候再写。

一、公司介绍

百融云创为中国领先的独立

AI

技术平台,为金融服务业提供服务。根据弗若斯特沙利文,按

2019

年收入

(

已计入精准营销服务收入

)

计,百融云创为中国最大独立金融大数据分析解决方案供应商。

数据来源:公司官网

二、行业概况

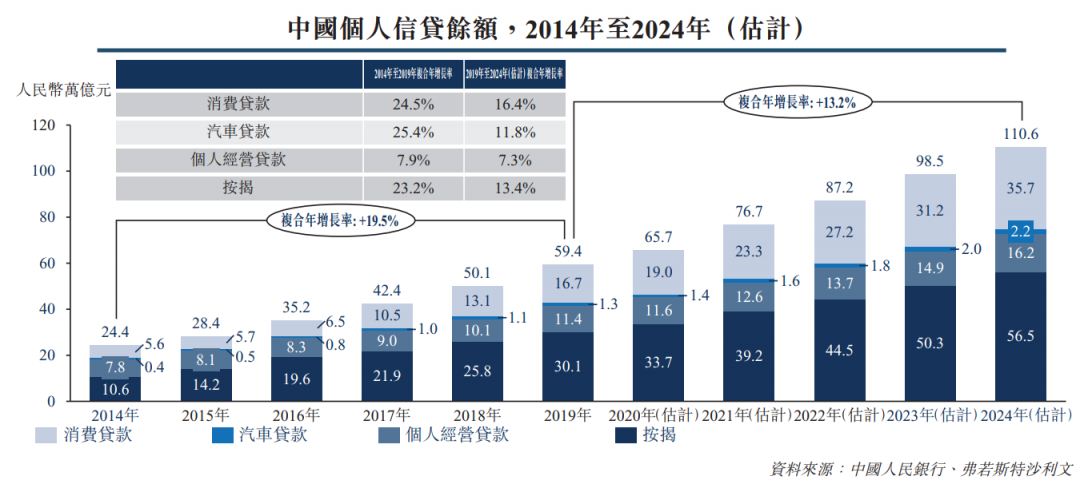

根据弗若斯特沙利数据显示,中国个人信贷余额中,2014-2019年复合增长率较快的是消费贷、汽车贷和住房贷,

预计2019-2024年,消费贷的增速将会继续保持中双位数的增长,为年复合增长率16.4%

,而汽车贷和房贷增速将有所下降。

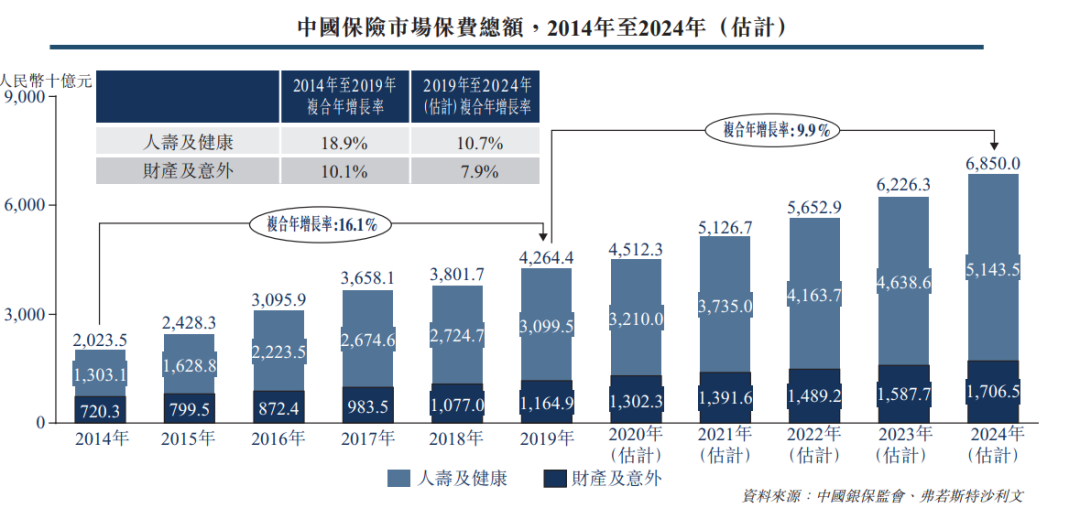

保险市场保费总额于过去五年快速增长,复合年增长率达

16.1%

。人寿及健康保险分部增长较财产及意外保险快。

2019

年至

2024

年期间,估计中国保险市场将按复合年增长率

9.9%

持续增长。

其中,预计人寿及健康保险增速高于财产及意外险增速。

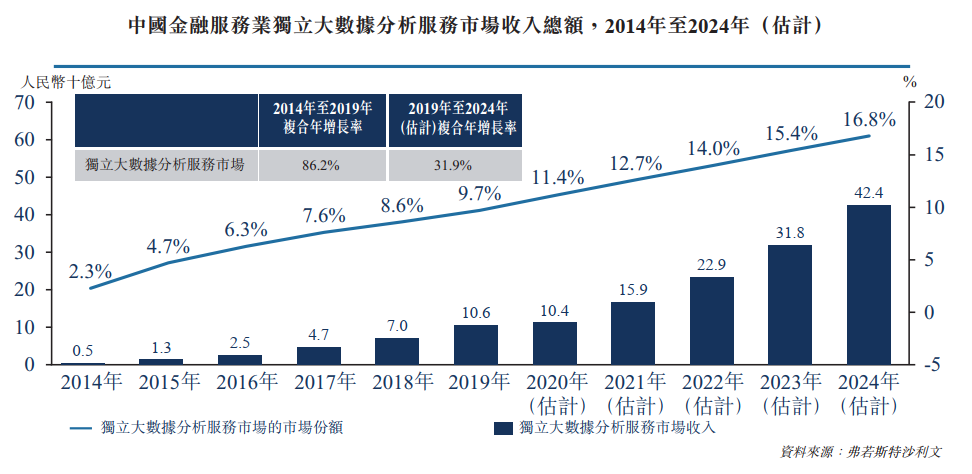

2014

年至

2019

年,独立大数据分析服务供货商的市场份额占金融服务业大数据分析服务供货商整体市场份额由

2.3%

增至

9.7%

,并预期将于

2024

年进一步增至

16.8%

。

从市场收入总额来看,预计未来将从2019年的106亿元人民币增长至2024年的424亿人民币,

2019-2024年的年复合增长率为31.9%,

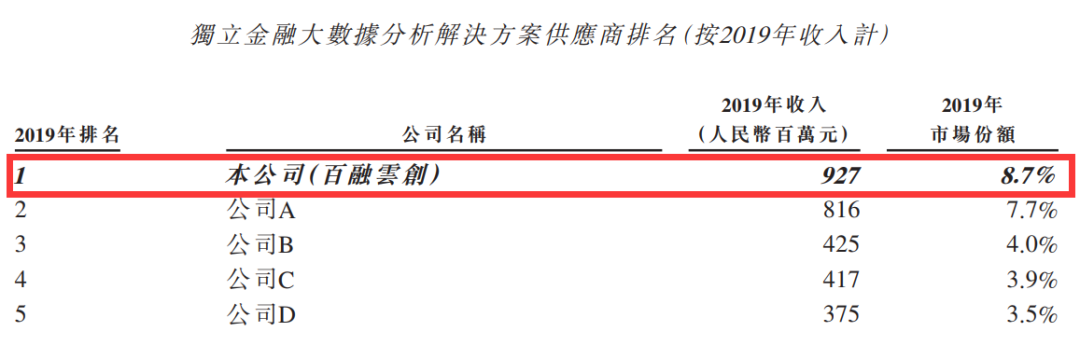

增速还是非常快的。而公司在独立金融大数据分析解决方案供应商排名中,2019年排名第一,占比8.7%,2019年收入为9.27亿元人民币。

三、保荐人历史战绩

保荐人摩根士丹利、中金、民银资本没有问题,给到10分。

最近的保荐业绩确实不太好看,因为现在整体的市场情绪不是很好,不管是什么保荐人,能够抗跌就已经是非常不错了,包括之前的赛生药业,我以为他要破发,但是事实证明他没有破发,而朝云集团没有顶住压力,但是我们可以看到的是,

摩根士丹利在上市当天也是进行了一个护盘行动,所以整体来说保荐人的问题不大,没必要太过担忧。

数据来源:小诸葛制作整理

四、公司财务/运营数据介绍

公司的业务主要分为三大块:

数据分析:提供数据库的

精准营销:卖信贷产品的

保险分销:卖保险的

其实从业务上来看,公司如果不是保险分销,业绩增速并不会有这么好看,卖保险这个活,赚钱是肯定的,但是技术含量就仁者见仁智者见智。

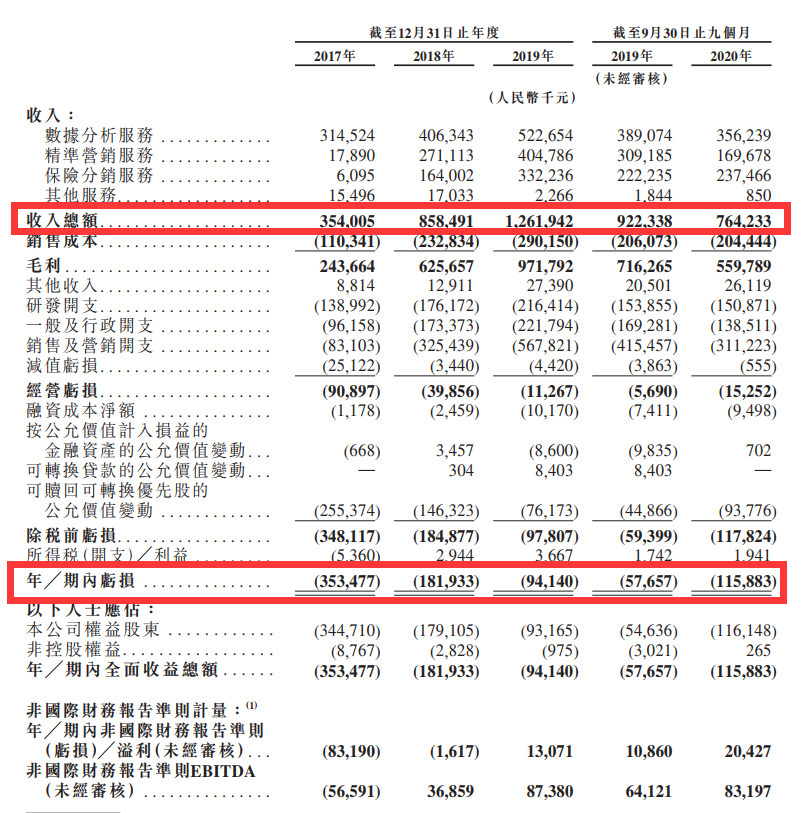

2017

、2018和2019年,百融云创的盈亏状况分别为-83.2百万、1.6百万和 13.1百万人民币,2019前三季度和2020前三季度相应的盈利分别为10.9百万、20.4百万。

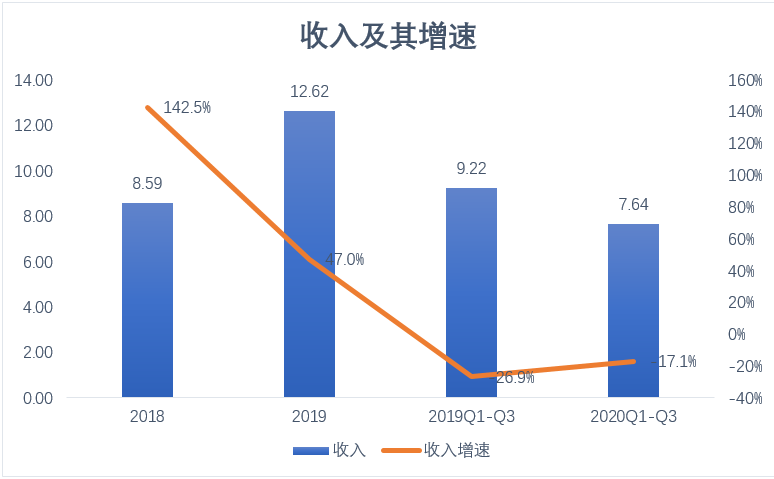

2017

年至2019年,收入大幅增加,

主要由于核心客户数目及其单客年均收入增加

。

2020

年前三季度收入下降,是由于主营业务之一的精准营销服务的收入为1.7亿元,同比减少45.1%

,精准营销服务主要是基于促成贷款的贷款额度收取一定比例的手续费,而公司在2020年9月促成消费贷款383.3万元,促成企业贷款497.6万元。

数据来源:招股书

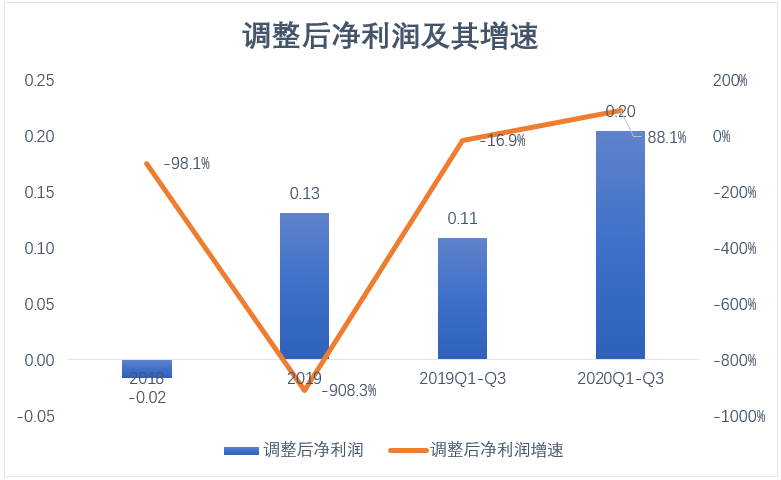

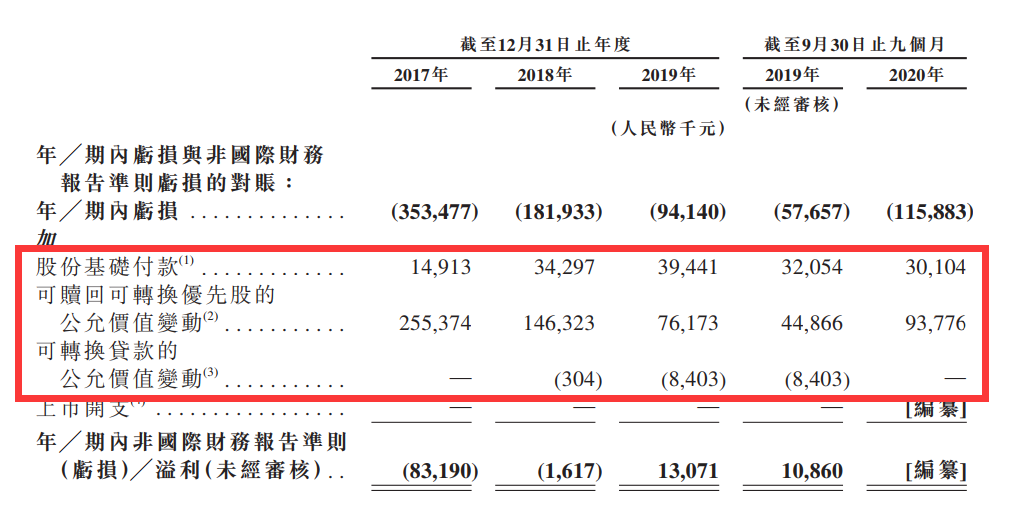

公司的调整后净利润(非GAAP净利润)变动有点大,调整之后其实是盈利的,这种云概念公司其实很常见,主要就是因为股权的公允价值出现了变动,所以一般都是以调整后的净利润更能体现公司的经营状况。

数据来源:招股书

数据来源:招股书

五、创始人/股东背景

这块比较有意思,我们慢慢讲,大家可以准备好。

招股书显示,在百融云创上市前的股东结构中,其控股股东为

张韶峰、国新基金、高瓴资本