图片来源:网络

曾经读过一本理财方面的书,它让我收益至今,那就是著名的《穷爸爸富爸爸》。

《穷爸爸富爸爸》封面

在《穷爸爸富爸爸里》,作者生动形象地用两个父亲的生活例子来做对比,从而得出关于财富创造的一系列秘诀,引起全球“理财”之风。

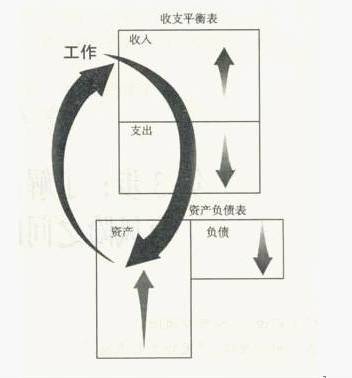

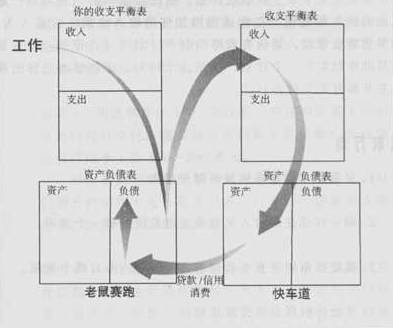

其中最让我受益匪浅的,是书中与现金流,资产内容有关的章节。它通过3个图例,穷人,中产和富人,向读者描绘了3种人对各自资产与现金流的不同处理方式,从而揭示这3种理财方式所面临的不同的财富命运。

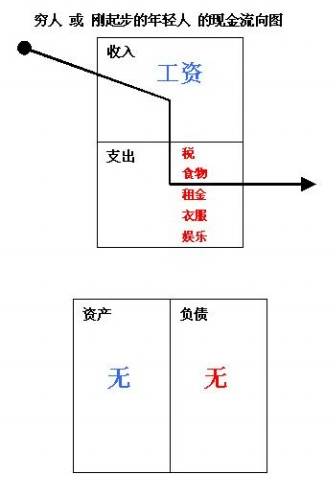

首先是穷人的。

穷人的现金流表与资产

从穷人的现金流量图可以看出,穷人只有工资收入,而单薄的工资去处则全部花费在了各项生活所需,几乎无所积累。

穷人以体力+劳力来交换工资的行为,大多是以时间,身体为消耗的模式。速度增长慢,并且在积累资产方面上也很难有什么突破。

当然,这指的是典型穷人,是不变化,不上进,不想办法的穷人。如果你稍微懂得对自身能力有所提高,你也不会老停留在这个阶段。

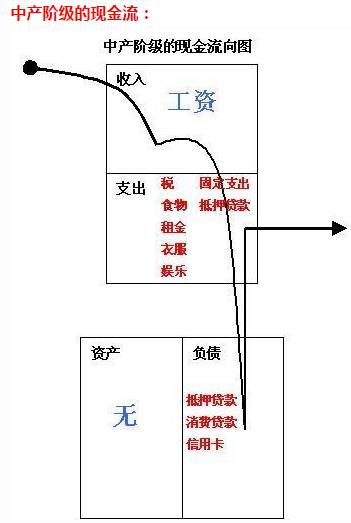

然后,来看看稍微“幸福”一点的中产们。

中产的现金流表与资产

中产阶级,指的是有一定消费能力的人群。他们的工资相比穷人有一定上升,可他们在各自理财的策略上似乎没有明显的突破。

如你所见,中产阶级购买了许多看似是资产,实际是负债的东西,比如房子,汽车,信用卡等等。

这些看似是购买的资产,为自己挣面子,但其实它们不仅不会为人们带来收入,而且增加了支出,想想你每月还贷还信用卡的费用,显然是房奴,车奴一族。

很多人看到这里就倒吸一口凉气了,惊恐地发现自己的生活方式竟然受到暴击,没想到自己辛辛苦苦购买的房子,所谓的安稳的生活方式,竟然是一个陷阱。

当然,这并不绝对,对于上升期的中产,这些消费或许是在它们考虑之内的,并不一定都会变成入不敷出的祸根,关键看你怎么利用,怎么对待。

会理财的人会将花费当做投资,而不会的人则把投资也当成消费。

所以,关于如何花钱这个事情,富人是怎么做的呢?

富人的现金流表与资产

在富人的现金流量图中,我们可以看到,他们的收入的使用大多分为了两块,一部分用于日常支出的,另一部分用来投资(购买可以产生投资性现金流的资产),从而让资产成为增加收入的重要来源(大箭头)。

假如你是一个有稳定收入的富人,那么你会做的就是一部分将自己的收入用于平时花销,另一部分你可能就会去投资,买基金,理财产品等等。

这样做的话,你基本能够保证自己的收入稳步上升,而且不会被负债拖累。从而走上财富滚雪球之路

可细心的读者会发现,在这个富人图的里面,还是有一小部分负债。

富人图里的小负债

这部分负债代表的是什么呢?富人的这部分负债,也像中产那样大胆买房,买车,或是像穷人那样为衣食住行大手大脚,买一些让自己增加负债的东西吗?

富人对自己的负债选择,是我个人觉得真正将穷人和富人拉开差距的重要思维。

它不仅冲破了人们对现金流来源的固化思维,开辟了新的方向,而且还增加了一个人自身盈利的全新可能性。

它便是:融资扩大你的资产,无限增加挣钱能力。简而言之,富人懂得借钱让自己更能挣钱。

在《穷爸爸与富爸爸》书中,作者以富爸爸懂得用融资来购买房产,最终钱也挣了,贷款也还了的财富故事来讲述富人所拥有的这个独特的思维方式,从而提醒人们:资产作为最重要的挣钱利器,是可以通过一些手段让它变得更强大的。

富人到穷人的转化

富人让资产扩大的方法,具体来讲就是:当自己拥有稳定现金之后,通过计算自己的风险承受能力,融资成本,资产的投资价值之后,果断地通过融资的方式扩大自己的本金,使自己的资产增长的更快,所以他们的收入进一步的提升。他们通过控制自己的负债在一定的范围内来降低风险,做到资产增值的最大化。

OK,读到这里,你可能恍然大悟。

我X,原来富人聪明就是聪明在这儿啊,懂得冒风险,懂得融资。那么我鼓鼓劲,我壮起胆子来是不是也可以这样致富了呢?

这个思维,不就跟现在很多创业公司动辄融资上亿,然后自己一分钱不花,慢慢地看着公司上市,然后自己身家暴涨一样的道理嘛。

可这里有一个需要注意的问题。

《穷爸爸富爸爸》所描述的富人思维的确非常有开创性,非常有启发且容易理解。

这部分的意思看似很激励人心,看似很开脑洞很大胆。富人嘛,懂得融资,懂得借别人的钱让自己挣钱嘛。

然而,这种“挣钱就是冒风险”“富人就是懂得借力”的论调,很容易把一些人思考不足的人带到意想不到的歧途里。

它很容易让人在没看清楚《富爸爸穷爸爸》所讲的内容,就擅自尝试学习富人的模式,并认为这种模式简单容易。

从而忽略,一个很关键的,很重要的问题,那就是:

你是否有精选计算过,确定过你的风险承受能力?

在如今这个金融,互联网、技术都越来越发达的世界里,太多的融资工具,太多的商业武器。

你的确可以通过融资,通过短期内增加的负债,通过透支未来获得购买更好资产的机会,从而增加未来更多挣钱的可能。这的确可行,也是非常前卫的理财方式。

但你要搞清楚,你之所以有这些可能,是源于你有一个可靠的「本金」。

你融资的成本,你负债的时间,和你基本的现金流是否能够覆盖这部分资金其实才是决定你是否能够玩得起这高端游戏的关键本钱。

哪怕是当今那些以烧钱起家的互联网公司,到最后哪家不是为了寻求“盈利模式”而绞尽脑汁,因为人们都知道,借钱总要还,不能玩还不起钱的游戏。

富人之所以为富人,并不只是因为他大胆而已。而是因为他懂得如何利用手头的牌打出精彩的局。而不是一味地,痴迷于挑战和冒风险。

这个点为什么这么重要?拿2008年金融危机为例来说,在这之前,美国大量中产阶级都能够轻松贷款购买房产,因为政府和金融机构合力推出一系列看似“聪明”巧妙的理财工具,让人可以轻松获得贷款。

这下子好了,人人都拥有了“富人思维”了,借钱买更大的资产是吧?鼓起胆子,我也能学得会,现在政府也来担保了,那我还怕什么呢?

可是当越来越多的,空置房出现在市场中时,谁来为这个买单的问题却渐渐浮出水面。可等这个问题浮出水面的时候,这已经是一个无法挽回的局面了。

金融危机令无数人丢掉工作,可发生之前,几乎没有人愿意承认对风险的失算

因为这个游戏从一开始就没人考虑风险,政府,金融机构,市场都没人考虑,所有人的目光都聚焦在了那个开创性的,极具诱惑力的“富人思维”上。

结果你也看到了,当一个国家的人都认为“冒险”就是富人思维的时候,结局会是什么。

所以,如果你问我,究竟什么是真正的富人思维。

我的答案可能是既要懂得观察机会冒风险;同时,也更要抓紧自己的“桅杆”,计算好风险承受能力,看看这游戏是否玩得起,算算赔率,算算概率。

世界上的机会其实很多。但这些机会是否会来到你的身边,而且它们会不会被你一发现,二判断,三拿下又是另外一个话题。

如今的资讯是平民化的,你看得到的机会,很可能别人也看得到。著名的投资界游戏,德州扑克就盛传这样一句话:

“不要看重你手上有什么牌,多想想别人可能有什么牌。”

简而言之,投资有额外利益,当然也有无法预测的风险,想要获利的你,那就要学会尽可能地将所有的因素考虑在内。

你可能也会对下面这些文章感兴趣

[皮卡弟弟] 不定期更新

职场、商业、生活感悟

“认识你自己。” ——by 苏格拉底