公司整体战略清晰,运控业务为机器人业务提供坚实基础,布局整体解决方案,而机器人业务则主攻细分领域,兼顾通用领域,不断改进满足客户需求,运控+机器人双轮驱动公司发展:

(1)运控业务:已从核心部件生产商向高端运动控制解决方案提供商的转化。结合Trio运动控制技术和自身机器人技术,现已实现机器人、视觉、运动控制等核心部件的集成化控制;(2)机器人业务:纵向产业链全布局,现已完成“核心部件+本体+机器人集成应用”全产业链布局,机器人关键机械零部件自主加工达到90%以上。细分产品里,公司涵盖负载3-500kg的机器人,高端六关节机器人占公司总销量的80%以上。

从2020年收入来看:

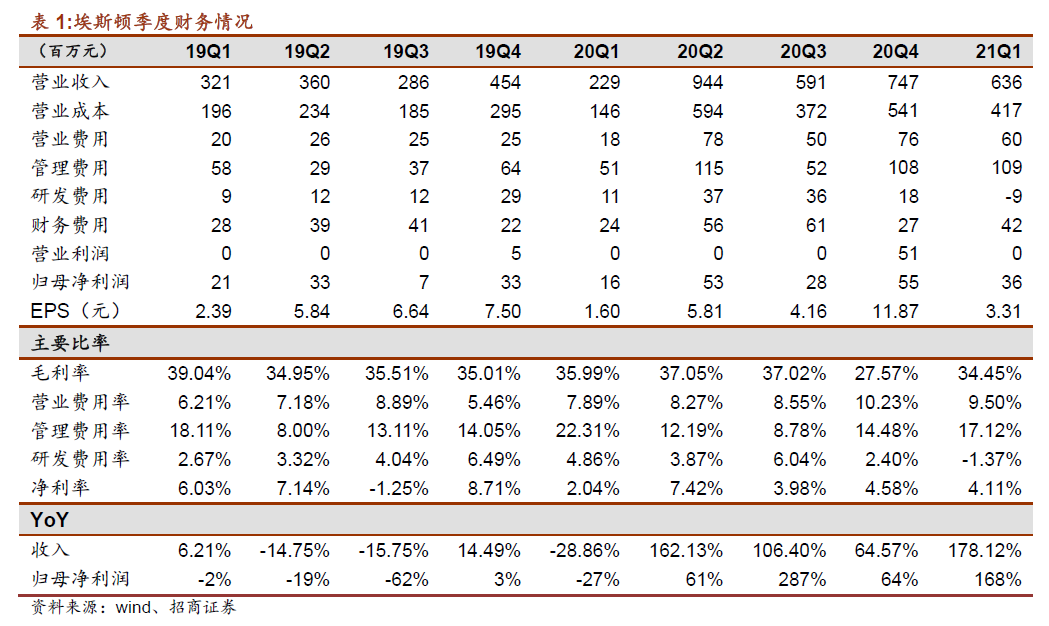

(1)机器人本体和智能制造业务同比整体增长95.27%,其中机器人本体收入同比增长189.38%,智能制造业务基本持平。受益于持续的研发投入、机器人技术和性能全面提升、细分行业增长、定制化开发及生产制造企业对自动化提升的需求,机器人业务比例已经占到公司整体业务收入的 66.92%;(2)自动化核心部件业务稳步增长,公司业务结构不断优化,运动控制解决方案和智能控制单元在大客户应用中占比增大。虽然上半年由于疫情影响,部分交付受到供应链的影响,没能全部满足交付。但下半年及时调整采购策略、优化产线、提高产能、最终力保交付,2020 年完成年初目标。

整体毛利率基本持平,工业机器人本体毛利率持续提升:

(1)2020年工业机器人及智能制造系统毛利率达到 32.31%,同口径下较去年同期增加1.64pct,其中机器人本体业务毛利率达到 34.15%,同口径下较去年同期增加2.71pct,2020年因摊销收购Cloos时的存货评估增值进入营业成本,影响毛利率1.06pct,考虑这个因素,毛利率实际增长更大;(2)核心部件毛利率为37.80%,比去年同期 40.80%减少3.01pct,主要受疫情影响的海外销售收入降低,其他自动化核心部件毛利率与去年同期基本持平,截至目前疫情影响因素已经基本消除,自动化核心部件业务毛利率下半年预计会恢复原有水平。

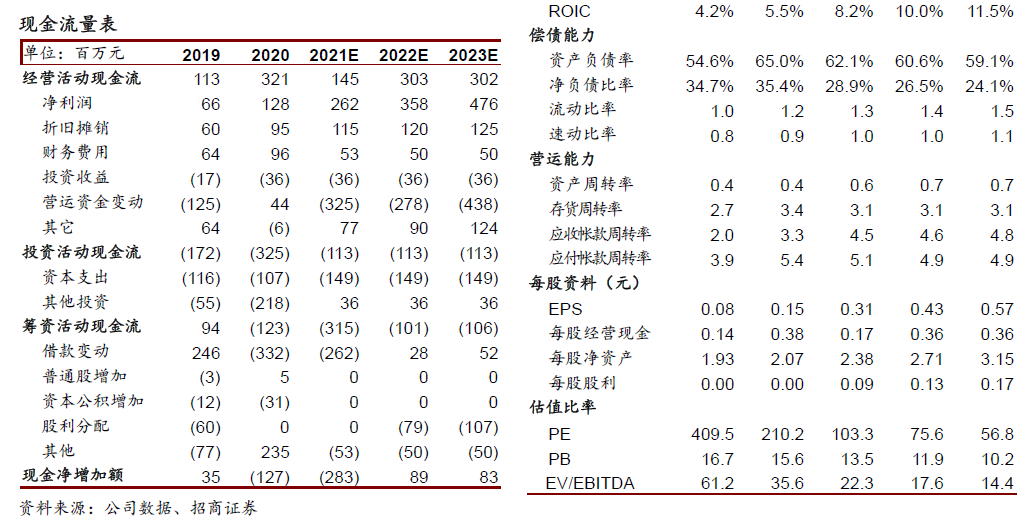

经营性现金流量净额约3.21亿持续为正,

经营活动产生的现金流量净额同比增加189.29%。公司品牌影响力提升,产品竞争力增强,优质客户数量不断增加,现金回款能力进一步提高;同时,公司审慎选择行业和客户,提高客户质量,严格应收账款管理,控制坏账风险,资金管控措施持续有效。

自主研发+并购整合双轮驱动。

公司除研发能力强之外,还具备整合能力较强的优势,继Trio(运控)、Euclid(机器视觉)、Barrett(协作机器人)之后,20年公司完成了德国Cloos公司的并购重组。Cloos具备焊接核心技术,是弧焊领域国际领军企业,而埃斯顿成本控制优秀,供应链布局完善,两者优势互补。新开发的焊接专用机器人将机器人、焊机、焊枪、送丝机、电弧跟踪传感器等集成,提升焊接质量和焊接柔性,已经取得良好反响,未来可期。

维持强烈推荐评级。

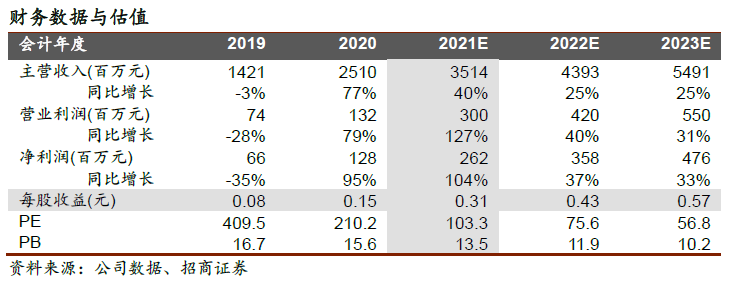

老龄化催生的人力替代需求及高端制造所需的设备升级双因素驱动,机器人中国工业机器人长期需求空间广阔,处于景气上行通道。2013年,中国成为世界最大的机器人需求国;2019年中国工业机器人装机量约占全球总量的38%。机器人行业自疫情后开始反弹,已连续13个月保持正增长。21年Q1全行业机器人产量7.9万台,同比+108%;其中3月单月产量3.3万台,同比+81%,创历史新高。公司战略思路清晰,运控业务为机器人业务提供坚实基础,布局整体解决方案,而机器人业务则主攻细分领域,兼顾通用领域,不断改进满足客户需求,运控+机器人双轮驱动公司发展,早期机器人需求主要由汽车行业驱动,现已覆盖45个行业大类,尤其在光伏、钢结构等应用领域公司领先优势显著,叠加并购弧焊隐形冠军Cloos带来的协同效应,预计未来几年保持高速增长,预计21/22年净利润分别为2.62亿、3.58亿,对应PE为103/76倍,看好公司长期成长性及竞争力,维持强烈推荐评级。

风险提示:机器人销量下滑、商誉减值风险。