央行近期宣布的两项资本市场支持工具主要是为非银金融机构、以及上市公司入市提供流动性支持,属于增强资本市场内在稳定性的长效机制。证券、基金、保险公司互换便利是央行通过特定的一级交易商(可能是中债信用增进公司),将符合条件的证券、基金、保险公司持有的债券、股票ETF、沪深300成分股等资产换为国债、央行票据等高等级流动性资产,首期操作规模为5000亿元,视情可进一步扩大操作规模。互换便利类似美联储在2008年全球金融危机期间设立的定期证券借贷工具(TSLF),通过“以券换券”的形式为相关金融机构提供流动性支持,并不投放基础货币。

2008年3月美联储推出的定期证券借贷工具(TSLF)允许一级交易商使用流动性较差的证券作为抵押、向美联储借入流动性较高的国债,以便其在市场上融资。根据TSLF的运作机制,纽约联储定期会对一定规模的美国国债组合进行招标,一级交易商可以自愿对借入规模和借贷费率进行投标,纽约联储将按照达到招标规模的最低投标费率收取费用,国债借入期限为28天。为获得借入的国债,中标交易商还将根据市值和折扣系数调整后的等量合格抵押品存入纽约联储的托管账户,且借入国债不允许转出交易商的托管账户、即不能卖出。由于是以券换券,TSLF并不增加基础货币。根据合格抵押品范围的不同,TSLF操作分两类,第一类的合格抵押品仅包括三方回购协议接受的抵押品(即国债、机构债以及机构担保的MBS),因此需求相对较少,第二类的合格抵押品还包括投资级的企业债券、市政债券、MBS和ABS。随着交易商融资环境的改善,对TSLF的需求下降,美联储顺势逐步退出TSLF,如2019年6月暂停需求较少的第一类操作、以及基于TSLF创设的期权计划(TOP),将第二类操作的招标频率从最初的每周一次逐步下调至4周一次,并逐步减少国债的招标规模,最终于2010年2月停止了TSLF。在2008年3月至2010年2月期间,美联储通过TSLF共对18家一级交易商借出累计2.3万亿美元的国债。研究发现TSLF有效压低了回购市场利率,且TSLF降低了交易商申请其他救助的必要性。

此外,9月24日央行还宣布将创设股票回购、增持专项再贷款,再贷款本身将增加基础货币,但具体细则尚待公布。股票回购、增持专项再贷款是指央行通过商业银行为上市公司和股东回购和增持股票提供专项贷款,属于上市公司市值管理工具。由于再贷款对贷款人和资金用途有严格限制,并不代表银行资金进入股市。

虽然工具有所创新,但这并非央行首次为资本市场提供流动性支持。历史上看,央行曾多次间接或直接地向资本市场投放流动性(图表1)。

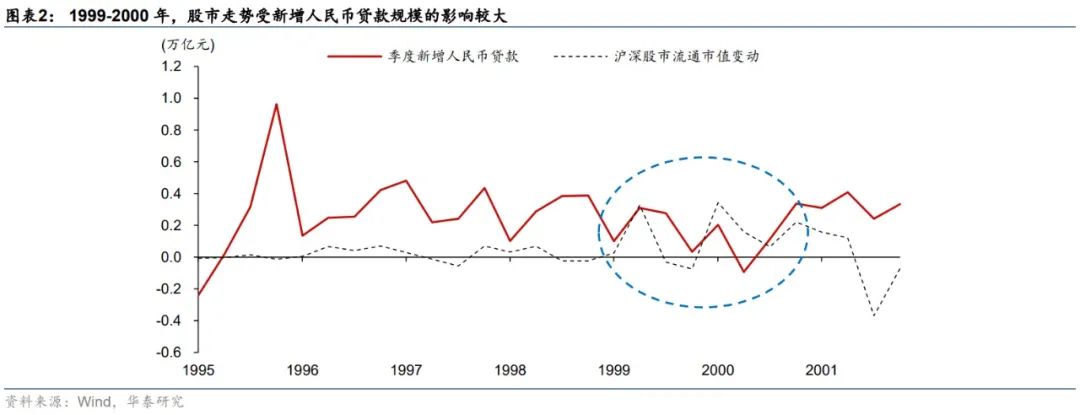

上世纪90年代,央行并未创设专门针对资本市场的再贷款工具,其投放的流动性更多是通过银行间接流入股市。在股市诞生初期,监管部门并未对银行信贷资金流入股市做出明确规定。当时银行信贷资金先后通过银证资金融通、银行同业拆借市场、国债回购市场、以及企业或个人挪用银行贷款进行股票投资等途径进入股市,逐渐成为影响股市走势的决定性力量。因此监管部门从1995年开始明确禁止商业银行从事信托投资和股票业务,并从1997年开始明确禁止银行资金违规流入股市。然而,监管收紧并未完全阻止银行信贷资金入市,如1999-2000年股市市值变动与新增人民币贷款规模的相关性明显上升(图表2)。为推动股市的规范发展,1999-2000年监管部门先后为银行信贷资金入市提供了两条合法通道,分别为证券公司和基金管理公司从银行同业市场融入资金、以及证券公司以股票质押贷款方式筹集资金用于自营。截至2000年底,吴晓求等(2001)估算进入股市的银行信贷资金存量约为4,500-6,000亿元,分别占流通股市值的28-37%、金融机构贷款总额的4.5-6%,其中2/3左右可能是违规流入股市的[1]。

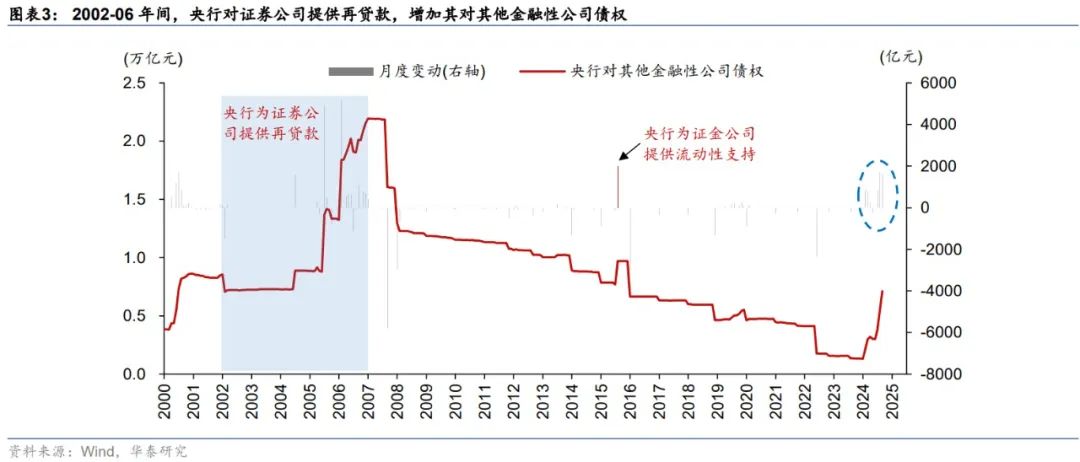

为维持金融稳定,2002-06年央行曾为证券公司提供再贷款支持,尤其是2005年6月开始主动提供再贷款帮助证券公司应对流动性危机,由此央行对其他金融性公司债权上升(图表3)。在2002-06年间因券商违规经营导致的倒闭潮中,为维持金融稳定,央行从2002年开始为问题证券公司提供再贷款,最初主要用于偿付问题证券公司挪用的客户证券交易结算资金和个人债权。从2005年6月开始,央行转向对存在流动性困难的证券公司提供再贷款支持,从事后风险处置变为事前主动干预,有效发挥了央行作为最后贷款人的作用。之后A股开启了长达2年半的牛市,期间沪深300指数累计上涨了5.7倍。央行对证券公司的再贷款会投放基础货币,直接影响央行资产负债表,对应央行对其他金融性公司债权的上升。而央行对其他金融性公司债权一项,主要代表央行出于金融救助与金融稳定的目的,对证券、保险、养老基金等非银金融机构发放的再贷款。

2015年7月以来,央行开始直接为稳定股市投放流动性,也表现为央行对其他金融性公司债权上升。央行对证券公司的再贷款虽然用于偿付证券交易相关的资金和债权,但并非是针对股市的直接流动性投放。随着2015年6月股市快速下跌、形成流动性危机,央行开始直接为稳定股市投放流动性。2015年7月5日,央行宣布给予证金公司无上限的流动性支持,当月央行对其他金融性公司债权增加了2,000亿元,这在一定程度上稳定了市场情绪(图表3)。在央行宣布流动性支持的两周内,沪深300指数回升9.4%。此外,今年以来,央行对其他金融性公司债权累计增加5,810亿元,不排除央行为中央汇金等公司稳定股市提供流动性支持的可能性。

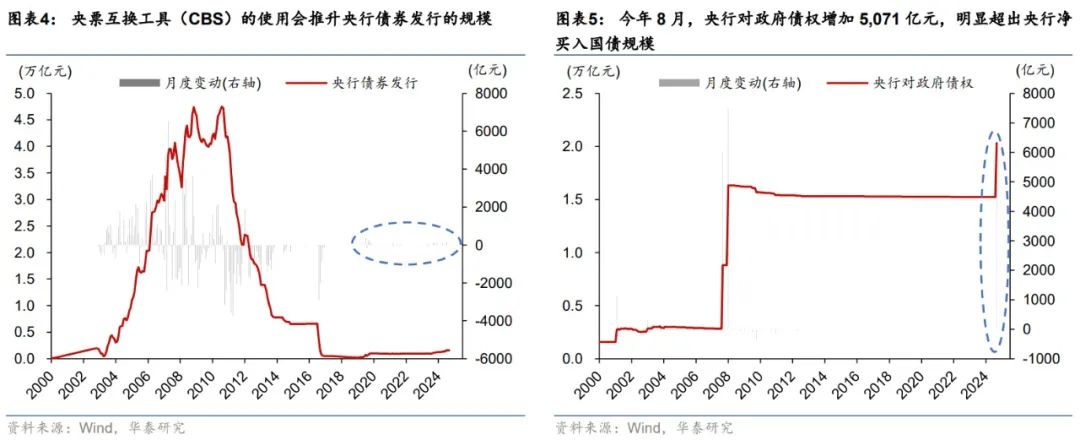

往前看,可以通过央行每月公布的资产负债表数据来估算两项资本市场支持工具的月度投放规模,而央行每季度公布的各项结构性政策工具余额可能会揭示互换便利和股票回购、增持专项再贷款两项工具的具体使用情况。参照此前流动性投放工具,互换便利可能在资产端增加“央行对其他金融性公司债权”,而在负债端,类似2019年央行为提高银行永续债流动性而推出了央票互换工具(CBS),虽然不投放基础货币,但可能会创造新的央票,因此“央行债券发行”可能上升,当然也可能减少“央行对政府债权”(图表4)。而股票回购、增持专项再贷款的使用,或将推升“央行对其他存款性公司债权”,但由于后者同时受央行公开市场操作、以及其他结构性工具等多重因素的影响,股票回购、增持专项再贷款的具体投放规模可能较难估算。值得注意的是,央行每个季度会公布各项结构性政策工具余额,或将可以用来跟踪两项资本市场支持工具的具体使用情况。

此外,今年8月央行开始进行的公开市场国债买卖操作,在投放基础货币的同时,还将增加债市流动性,将推升央行资产负债表中的“央行对政府债权”项目规模,形成扩表。总体而言,央行支持资本市场再贷款工具及国债购买,有助于提升货币供应,增加总体流动性。今年7月初,央行公开表示将面向部分公开市场业务一级交易商开展国债借入操作。8月底,央行正式在官网公布已开展公开市场国债买卖操作,操作方式是向部分公开市场业务一级交易商买入短期限国债并卖出长期限国债,8月全月净买入债券面值为1000亿元。而8月当月“央行对政府债权”增加5,071亿元,可能意味着央行买入了约5,000亿元的短期国债,同时卖出了约4,000亿元的长期国债(图表5)。9月底央行公布全月净买入国债面值为2,000亿元,而央行具体增持国债的规模还需观察9月“央行对政府债权”的变化。