磐安资产管理公司多资产投资部研究主管及首席投资官:钱恩平

首先,很感谢兴业证券邀请我来参加这个量化研究的研讨会。

当然,这次很多同仁都要讲资产配置。刚才范总讲了海外机构投资人各种资产配置的模式,当然风险均衡是其中之一。

本人大概在2003年、2004年的时候开始做这方面的研究,然后公司从2006年开始管理风险均衡的投资策略。这十多年来,量化投资作为一个新的投资理念,当然就有很多研究的课题。很多投资人有很多的疑问,有人认为这是一个另类投资方式。针对这些问题,我和我的团队写了很多报告,把这些报告积累成书,写了一本书。然后,这次有幸让两位翻译把这本书翻译成中文,让电子工业出版社出版了这本书。

风险均衡的问题很多,本人也在思考要抽一个什么内容来讲。后来还是决定讲一个冷门,就是商品在风险均衡中的应用。刚才范总也讲了,很多海外机构投资人就是一开始采用60-40的策略(即60%股票和40%债券)。可以看到,这里面并没有商品。怎么把商品加到投资组合里面去?加多少?为什么要加?这些都是我们需要考虑的问题。所以在这个简短的时间里面,我将分享一下我对这些问题的看法。

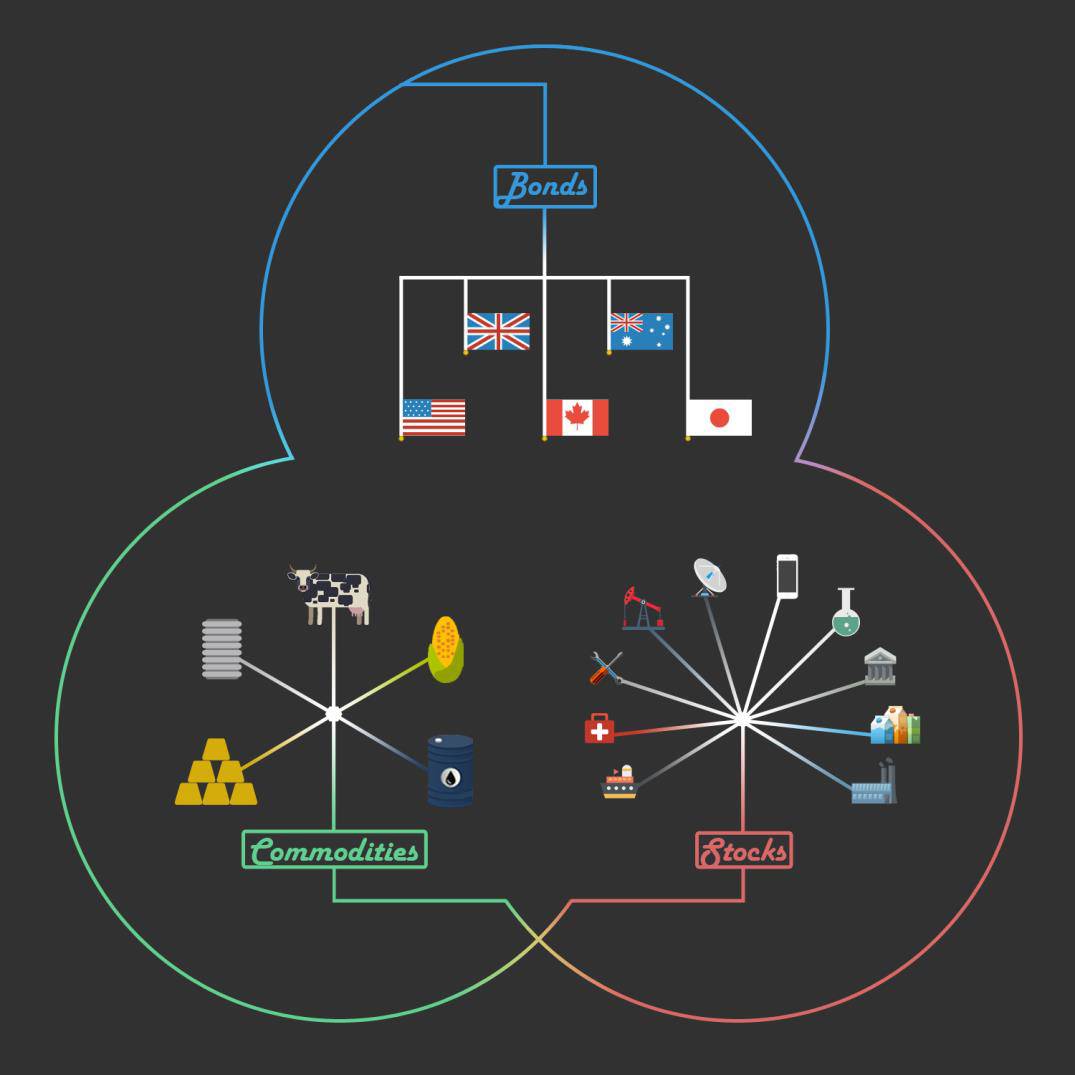

我所展示的这幅画是风险均衡策略英文书的一个封面。仔细看的话,你会发现这个封面跟风险均衡投资的各类资产是很有联系的。图片最上方有几个国家的国旗,这些代表各个国家政府的利率债。右下方有十个图案,手机代表科技,试管代表医疗,这些图案其实是代表股票市场的十大行业板块。股票是风险均衡中一个必不可少的部分。左下方图案中有金条、奶牛、玉米、原油、铜块等,这些是代表投资的大众商品,可以从中得到通胀风险溢价。各类资产名目繁多,但很多资产都可以归化成这三个基本资产:利率风险、股票风险、通胀风险。

为什么要投通胀风险呢?为什么60-40策略不是一个多元化的投资策略呢?这个要从量化方面来讲,60-40策略其实在全球投资界里面是一个比较平衡的投资策略,因为60-40看起来接近一半一半。但是如果你要做一些量化的风险、配置和贡献的话,你可以看出来90%以上的风险来自于股票,剩下5%到10%的风险是来自于债券。这样的产品虽然长期下来会得到一些风险溢价,但是90%的风险溢价来自于股票。因此,这样的产品很受宏观经济的影响。假如股票或者经济在增长,这样的策略收益就很好。但假如经济缓慢或者经济衰退,比如2000年、2001年的全球经济泡沫时期,或者2008年金融危机的时候,这个投资组合就会受到很大的影响。所以这个投资组合并不能够在各种宏观经济情况下产生比较稳定的回报。

如果你要对增长风险进行对冲的话,不管增长是低还是高,为了让你的投资组合有个稳定的回报,你必须把商品和股票或证券组合在一起。一般在增长强的时候,商品和股票回报比较高。在增长比较低的时候,高质量的债券成长会比较高。如果这两类商品,股票作为一类,债券作为一类,风险能够均衡的话,对增长风险会有一个对冲的效果。因为债券的风险太小了,所以60-40策略没有起到一个对冲的作用。

再看另外一个宏观指数,通胀风险。80年代之后,全球通货膨胀率很低。但如果回到70年代的时候,通货膨胀很高而且是增长的时候,这时候60-40策略同样不能够产生很好的回报。为什么呢?因为它没有可以抵抗通胀的一些资产在里面。这时候就必须想到另外一个层面,怎么对冲这个通胀风险?因为股票和债券,特别是名义债券,在通货膨胀率很高的时候,这种资产收益很低。同时,因为商品跟通胀有关系,这种资产收益很高。在那种情况下,你就必须把股票和债券作为近似的资产,而商品是另外一个资产。假如这三类资产能有一些风险均衡的设计的话,那么这个产品策略就会对通胀风险有一些对冲的效果。这就是为什么有一些大众商品或者是跟通货膨胀有关的债券是风险均衡里面必不可少的资产。

现在,如果说我们已经决定了一定要加大宗商品在投资组合里面,我们就要考虑怎么加进去。加进去的话,有人认为是以1/3、1/3、1/3的形式。在数学里,均衡就代表一样,就像1/3、1/3、1/3这样。但是,我们做研究的时候,不能假设数学在市场上具有特殊性。就是说,假如有两类资产,它们的夏普比率都类似的话,这时候均衡分布就是一个最优化的资产配置。学数学的人稍微推导一下就知道了。但是,假如它们的夏普比率不一样的话,这个均衡分布大概就不是一个最优的资产配置。

很多人起初不投资商品,是因为现在在中国大陆投资商品是有很多限制,很多机构投资人是不被允许投资商品。为什么呢?因为商品被认为是一个另类投资产品,跟股票、债券不太一样。先看看数据,商品的数据其实比较短,所以我们就列一个从1970年开始的高盛商品指数。

1970年到2017年,你算它的一个超额回报,就是超过现金的,大概3%左右。它的波动率大概是17%。夏普比率只有0.18。但是如果你看美国政府债券或者美国股票,它们的夏普比率大概只有0.35左右。当然这50年的历史也不能证明谁高谁低。

但如果你重新再看为什么商品的收益率和夏普比率会比其它两个资产要低呢?它其实是个另类资产。如果你要投股票的话,从股票可以获得红利。如果红利很高的话,它的回报率可以达到4%到5%。你要考虑全收益的话,一个是价格的收益,一个是红利的收益。你要投债券的话,你有利息,然后还有可能利率上涨。通过这两类资产考虑的话,它们的全收益包括一些红利或者利息,再包括价格。你要是投商品的话,你买金子的话,金子不会每6个月给你生个蛋。金子就是金子,它没有红利也没有利息。所以从全收益来讲,它缺少了一个来源。这就是为什么商品的收益也就是夏普比率低的一个原因。

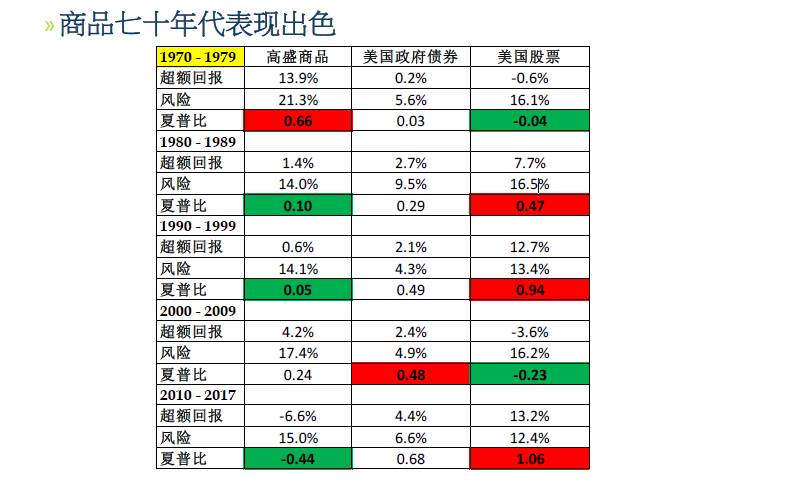

这是全球的一个数据。你可以把这50年分成几个阶段。商品的表现在70年代非常出色。因为我十几分钟前讲过,商品在高通货膨胀的时候或者通货膨胀上涨的时候,表现非常好。高盛商品指数在1970年到1979年的时候,它的夏普比率是最高的,是红色那部分,0.66。其它两个呢,通货膨胀率很高、利率往上涨的时候,政府债券是惨的一塌糊涂。数据表明,虽然政府债券夏普比率不是很正,但它也趋向于0,股票也是基本上为0。就像我刚才说的一样,假如通货膨胀率很高,这两类资产(股票和债券)不能提高超额收益,所以只能靠商品。然后在70年代之后呢,很多时候商品表现是最差的。所以这时候,虽然商品的夏普比率比其他两个低一点,但在通货膨胀高的时候,它是唯一能产生正回报的一个资产。

让我们来看下中国的商品,中国的商品没有一些公认的指数,所以我自己做了一个简单的研究。大家都知道很多的商品有期货,比如大连、郑州这些,你可以把这些数据算出来。就用最前的期货算出它的回报率。这是从2005年开始,不是包括所有的期货。但随着时间的推移,期货越来越多。最后到2017年的时候,下面列的所有的期货都有了。像铜铝锌金这些工业金属或者稀有金属,又或者是农业产品,这些期货其实包括在高胜指数里。但还有一些中国特色的期货,比如棕榈油、铁矿石、橡胶、聚乙烯这样的。如果我们要投资中国商品的话,最好把中国特色商品包括进去。

从2005年到2017年,当这些商品的期货出现,没有做风险均衡,也没有用产量去做加权的权重,就是平均的。所以中国商品的超额回报大概是2%,风险是13%左右,夏普比率大概是0.16,跟高盛指数差不多。这十几年来,中国的利率债、用沪深300来代表股票,它们的夏普比率基本在0.3-0.4左右。这又是一个证据说明商品的夏普比率比股票和利率债要低一点。

假如要把商品加到风险均衡里面,就有两个考虑。第一个就是均衡,1/3、1/3、1/3,用蓝条代表。还有一个就是,假如你认为商品的夏普比率就是要比其他两类资产低,就应该考虑到不均衡策略。不均衡怎么不均衡呢?其实里面有些量化的研究。

假如是均衡的话,资产的夏普比率是一样的话,这是一个最优的组合。假如夏普比率是1:2,(就像我们刚才说的,商品的夏普比率是股票夏普比率的一半),这时候风险贡献率是1:4,当然还有一些假设在里面。我们觉得商品不应该均衡,特别想均衡也可以,但是会违背一些基本面的分析。所以当时我在写那本书的时候写到,风险均衡其实是一个非常简单的量化概念,但应该到实际中的时候,最好对资本市场有一定的了解,不要一味地把数学的框架应用在上面。

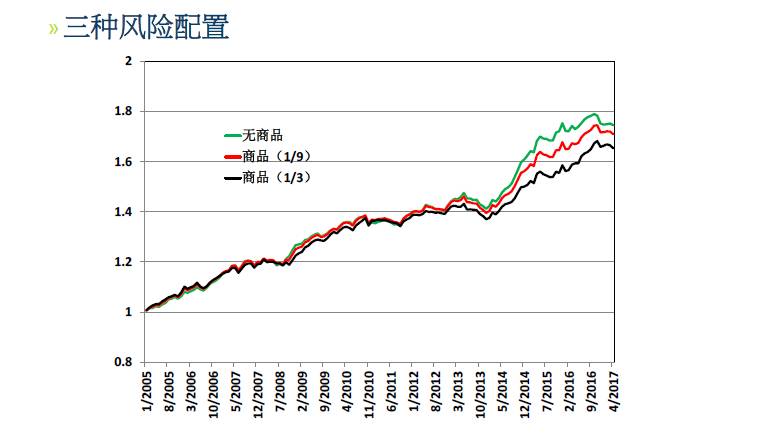

接下来,我就讲下三种风险配置。第一个就是没有商品的情况,利率债和股票按照50%和50%的风险配置做一个历史回测。第二和第三个我们加上商品。第二个加商品的是非均衡的,商品只有1/9的风险配置。为什么呢?因为1:4:4,所以加起来是9。1除以9就是1/9,利率和股票就是4/9。第三个就是1/3、1/3、1/3。比较一下这三类风险均衡的策略在2005年到2017年的表现、回测、有什么不同的体现。当然这是一个例子,不能说明太大的问题。

下面这幅图就是三种风险配置一些历史回报的数值,这是累积的回报。最上面那条线是没有商品的。虽然我们知道用1/3和1/9的策略去加入商品是优化的,但因为商品的夏普比率比那两个资产要低得多,所以没有商品最后积累的回报是最高的。第二条红线是只加1/9商品,最后一条黑线一个是加1/3商品,严格意义上的均衡。

然后就来看一下回报、风险、夏普比率的数据。在这个历史回溯里,每个策略的预期波动率都是3%。第一种无商品的话,这十几年的夏普比率是0.7左右。0.7的话,大家觉得不怎么样,但巴菲特也就是0.78,所以不要小看0.7。假如加1/9商品的话,夏普比率会低一点,变成0.66。然后加1/3的话,就变更低一点,0.58。

但是大家知道,现在中国市场股票处在一个比较痛苦的回撤的阶段。从去年11月份开始,到现在4月份或者5月份再回撤一遍。通过这个回撤的幅度,你可以看出,假如不加商品的话,最近一段时间的回撤大概是-2.5%。假如商品加1/9的话,回撤会好一点,-1.9%。假如商品加到1/3时,回撤就是-1.13%。

虽然商品在整个这个期限里,没有提供更好的夏普比率,但是加入的商品越多的话,它的回撤会好转。还有一次回撤呢,在2013年美国中央银行要做货币宽松,这个回撤比近期回撤更高。在座的也许在2013年做投资或者没有做投资的投资人,很容易就把以前的事情给忘了,觉得近期回撤简直不得了了。其实,2013年的回撤基本上是近期回撤的2倍。所以,在这里你可以看到,加了商品的回撤在这段时间并没有太大的影响。

然后,我们做风险均衡还有一种,就是在战略风险定好以后,比如说1/3、1/3、1/3,我们还要做一些动态风险调整。动态风险调整有点像范总说的Alpha。假如我能够推测哪种资产的预期夏普比率会高的话,我们可能会多投一点风险。假如哪种资产夏普比率低的话,我们就少投一些风险。变成动态的,就是你可以从1/3、1/3、1/3开始,在1/3的基础上来回波动一下。如果做的好的话,动态调整能够提高各个组合的夏普比率。无商品可以从一开始的0.71提高到0.97,提高还是很多的。然后商品加1/9也可以提高到0.9,商品加1/3也可以提高到0.87。但是总的来说,如果没有商品的话,夏普比率还是会更高。然后,就是回撤会更有效。如果商品如果加1/3,然后能做上动态调整的话,这次回撤基本上是没有的。但是对于前一次回撤,会比静态的好一点,但是也不会因为加入商品的不同程度产生很大的变化。

为什么加入商品可能会对组合,在回撤的时候,尤其是股债双杀的时候,产生一定的效果?这也可以作为大家的一种考虑。你可以想想这次为什么会有股债双杀的概念。很多人认为是跟货币有关系。因为人民币不被看好,大家都想投国外的实产或者房地产。如果货币降低的话,因为商品价格是跟货币有联系的,商品会因为货币的贬值从而价格提高。所以这就是一种解释,为什么商品在股债双杀的时候会可能对投资组合产生积极的效果。

话说回来,其实虽然中国外汇储备很高,但最近的表现很像一个典型的新兴市场的资产反应。像苏联、巴西这样的国家,外汇储存量不是很高,这时候就会有很多资金外流。资金外流的时候,股票在跌,债券在跌,货币也在跌。所以近期几个月中国的情况很类似。因为大家觉得中央银行人民币储备非常高,好像不应该有这样的现象。但是中国毕竟还是一个新兴市场,这时候可能会变成股债货币三杀。但这是你又不能投到国外去,因为有货币控制。所以现在投些商品会使回撤的可能性低一点。这只是我个人的考虑,是否正确,还值得探讨。

我稍微总结一下,为什么要加入商品?假如商品的夏普比率会比其他夏普比率要低,就像在全球做风险均衡,你加入商品,算起来也会比不加商品的策略夏普比率要低。这就是因为加入商品会预防70年代这种高膨胀风险的情况发生,所以要对通货膨胀的风险起到一个对冲的作用。还有就是对货币减值也有对冲的效果。因为商品的夏普比率比传统资产低,我们认为在商品上的风险配置也应该低于传统资产,所以我们刚才说的是1/9,4/9,4/9。在做风险均衡的时候,跟通胀有关系的资产的风险会比股票和债券低一点,但不是一个准确的数字。这时候加入商品会影响整个资产组合在该阶段的夏普比率,但是能起到对通货膨胀的对冲作用,减少该阶段组合的回撤。

所以国外对商品这方面做了很多研究,国内有些做量化的也开始对商品投资做一些研究,所以这里面还是有很多可以研究的课题。我也想借这个例子说一下自己对商品加入风险均衡里的一些考虑和看法。

谢谢!

持续学习是业绩持续的唯一动力

勤劳的老郑,最近以码字维生

打赏与购书请点击原文链接!