旧梦 | 撰文

王晨 | 编辑

作为全球营收top5的常客,诺华这家地道的欧洲企业在北美市场却很长时间里拼不过那些本土选手。不过,医疗gdp占比高达17%的美国生物医药市场或多或少仍是全球的一个风向标,谁抓住了它,谁就能继续引领医药行业的未来。

或许是基于此,2022年,诺华的全球ceo 在一次投资交流会上正式提出了要“重回美国市场前五”的目标。

为此,诺华在最新一轮的组织架构大变动时,单独成立了一个美国创新药部门。

借助组织架构上的大开大合,来寻找新的增长。这是欧美的大企业喜欢干的事情,但管理上的精细化终究解决的只是效率问题。

回到行业层面,在错过IO和ADC两大划时代的品类后,诺华依靠其从各种自我创造的细分赛道里,比如核药、CGT、小核酸以及肾病药物等,能否去拿到自己想要的。

虽然在过去半年里,靠着诺欣妥在专利到期前的突然发力,以及核药产能到位,诺华一度上调了2024年的年度收入预期,但是未来三年在诺欣妥+可善挺这两大重磅药专利悬崖之下,靠上述这些后继品种能否弥补这近百亿美元的缺口,是一个问题。

-01-

均衡的背后:求稳or保守?

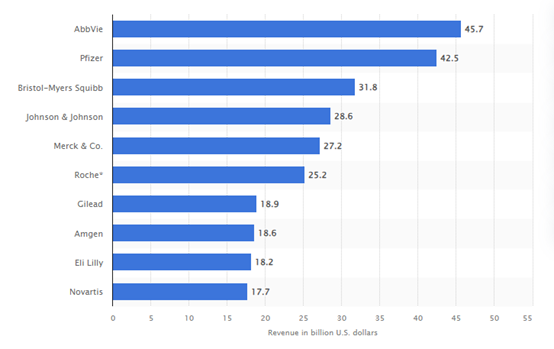

在2023年,虽然超过50亿美元收入的产品只有诺欣妥一个,但不妨碍诺华和其它几家手握百亿、两百亿大单品的企业平起平坐。这得益于诺华的“均衡增长”型策略。

诺华有五大治疗领域,心血管、自免、CNS、实体瘤和血液学。然而,五大核心领域之外的产品贡献占比却超过了25%,代表品种比如雷珠单抗和芬戈莫德。这跟多数押注某一两个治疗领域和技术平台的企业有很大的不同,并不是所有企业都能做到“多元化”。

包括诺华提出的“重回美国前五”策略,一定程度上也能体现诺华的这种“均衡”——少有头部跨国企业在美国这块最雄厚的市场收入占比低于50%。

在并购策略上面,诺华首席执行官Narasimhan也再三在公开场合表示,只对50亿美元以下的项目感兴趣,并且,BD更多是为了弥补现有的核心治疗领域,而非切入新赛道。

均衡的背后是“不把鸡蛋放在同一个篮子”。

诺华很少选择把所有资源放在一个治疗领域或者技术平台,小分子、大分子、各种细胞&基因疗法全面开花。拥有广泛的管线,是其标签,但无论是在上市前&上市后的临床拓展,还是商业化投入上,很少会看到诺华在某一两个产品上做过得多的文章。

相比其它MNC企业则明显的多,比如礼来的CNS和内分泌、赛诺菲的自免、罗氏和默沙东的IO......诺华选择的是放弃“上等马”,用自身的运营和研发&临床实力实力培育大量的“中等马”,然后靠着数量取胜。

这种策略的好处是既不会错过每一个风口,又不会因为某一两个核心领域/技术的周期突然变化带来公司营收的大起大落。

比如,这两年所有人都在观望靠K药崛起的默沙东,在2028年专利过期之后,该如何继续维持当前地位,靠着IO+ADC的策略能否延续此前在肿瘤领域的统治力。但诺华几乎不会有这种“靠什么驱动”上的担忧。

某种程度上,这份“稳定”也是诺华这家公司常年能居于TOP5的原因之一。

然而,挑战也很明显。

分散的产品面临专利到期仍然是问题。这之间的区别是,默沙东需要为一个200亿的单品考虑,诺华要为10个20亿的单品考虑。

但如果要为这种“中等马”策略找补,还有一点就是峰值销售不太高的品种在专利到期之后,面临的跟随者竞争压力会小很多。因为天花板低,涌入者不多,而原研企业在这个领域里的深厚积累是后来者所要面临的竞争压力。

一个典型代表就是雷珠单抗。

这是一个在四年前就到期的品种,但直到如今,因为眼科领域缺少革命性的新疗法,加之竞争者不多,这款产品每年仍能为诺华贡献一个固定的收入。

诺华的这种求稳的均衡策略算不上保守,它其实是另外一种在“数量上的激进”。这对管理层的精力和效率是一种考验。但把事情流程化,然后无限复制,这是欧洲人擅长的事情。

此外,这种策略一定程度上能避免公司轻易踏进拥挤的地方。毕竟任何一个领域人一多,内卷就自然而然地起来了。

-02-

自研VS并购

“自研和并购两条腿走路”,这是几乎所有上岸的公司都会写到章程里的发展策略,但真正践行的制药企业其实不多。尤其是在MNC里。

因为,随着生物医药行业发展越来越成熟,bigpharma和biotech分工愈加明确,大多数公司因为其天量的现金流,以及派生出来巨大信用背后成熟的资本运作手段,俨然化身一支“超级PE”,疯狂的吸纳各种中小型biotech的股权,然后运作、孵化、贡献收入,继而进一步维持这种循环。

自研除了需要承担过高的前期不确定性之外,在大公司最大的问题还有效率方面:一个新品从立项到真正落地汇报链条实在太长,管理资源缺失会使得项目进展大打折扣。

但在这一点上,欧洲的公司要更为“不忘初心”一些。

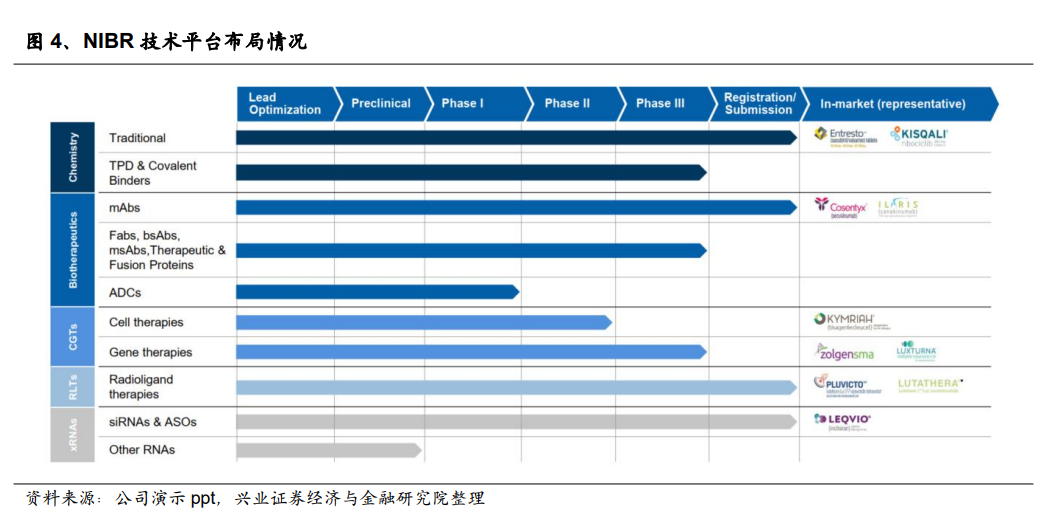

诺华自有的研发中心诺华生物医学研究所(NIBR),在过去很长一段时间里持续保持着旺盛的开发精力和高效的转化效率。

除了早期建所之前(2002年)的产品,诺华历史上的重磅单品,几乎都是诞生于这一研究所。

比如当前的两款利润核心,诺欣妥和可善挺。前者由诺华在2014年创造性地把缬沙坦加在了Neprilysin抑制剂沙库巴曲里,然后通过大胆的三期临床推动诺欣妥的落地;而苏金单抗(代号AIN457),由NIBR在2010年在SCIENCE TRANSLATIONAL MEDICINE发表了第一篇文章,继而开启了IL-17抑制剂的传奇之路。

此外,诺华的细胞基因疗法、核药以及小核酸平台的建立,NIBR没少贡献自己的idea。

而诺华的并购,大多数是用一种小步试错的方式,去不断强化其在一个领域里的布局。

比如核酸领域,借助Leqvio和Zolgensma两款已经落地的基因类药物,诺华在过去一段时间里,先后和DTx Pharma、Voyager Therapeutics、AVROBIO、Argo biopharma等早期biotech合作,包括后来和中国的舶望制药合作,扩大了其在基因&核酸领域的品类。

再比如肾病领域。在口服补体因子B抑制剂iptacopan开创阵发性睡眠性血红蛋白尿症(PNH)的新治疗革命之后,诺华一口气在肾病领域补充了两款三期产品,为了拿下其全部权益,作为一个“强迫症”患者,连带着收购了atrasentan和zigakibart的中国区权益,也因此诞生了信瑞诺这“中国第二个”biotech并购案例。

这两大赛道均属于诺华这两年的重点发力方向之一,虽然目前产生的营收量级都“不太能看”,但诺华似乎并不急于去证明什么,在每个赛道都做好布局,然后等风来。

然而,喜欢并擅长做“万全布局”的诺华,却硬生生错过了IO这个当红炸子鸡。

-03-

专科及健康科技业务加速布局借核药换道超车

当然,这也跟免疫治疗明星产品的发展速度有关。

CTLA-4作为最早上市的IO产品,表现一度平平,反倒是作为“陪嫁”的产品O药,一到三期,便开启了免疫疗法的神话。上市之后一年便成为重磅炸弹,距离成为50亿美元分子只花了三年时间,而此后的K药更是后来居上,成为百亿美元分子只花了五年。

而OK药上市的那一年,诺华才刚刚从用疫苗产品GSK那边换来实体瘤业务。等到诺华刚把新业务理顺,这一边PD-1已成了红海。

不仅每家MNC都有自己的代表PD-x产品,单抗药这两年在全球都迎来一波质的发展。尤其是在中国,免疫品种几乎是人手一个。

诺华考虑过通过和百济神州的合作,来弥补自己在免疫领域的缺位,包括后面围绕TIGIT的合作,也是抱着押中“下一个PD-1”的预期。

和百济的合作不可谓不深入,金额也不算小,但如今,对于PD-1百济有自己的考量,诺华似乎不想拿到一个没法完全掌握的品种,要押注就全方位押注,这大概也是PD-1过卷之外诺华放弃的另一个原因。(不过据机车宝贝整理,去年诺华在研发日上表示仍然会需要PD-1)。

至于TIGIT,一方面缺少了PD-1的基础,另一方面走在前面的同类产品临床表现又着实拉胯。

以至于,诺华完整的错过了这条赛道。

至于ADC,其实除了罗氏的TDM-1,这两年ADC的大热更多是BD而非业绩层面引起的,作为肿瘤化药的“进阶版”,诺华无论实在抗体端还是化药端都缺少布局。诺华在2017左右先后通过自研和引进切入过好几款ADC,然而一到临床阶段均无功而返。

但诺华的“提前准备”不完全是基于业绩出发,所以错过这两个当下的热门赛道,某种程度上确实有眼光不够的原因。

不过如今,诺华在核药上的身位,似乎可以宣告,它在IO领域错过的,如今正在一步步找补回来。

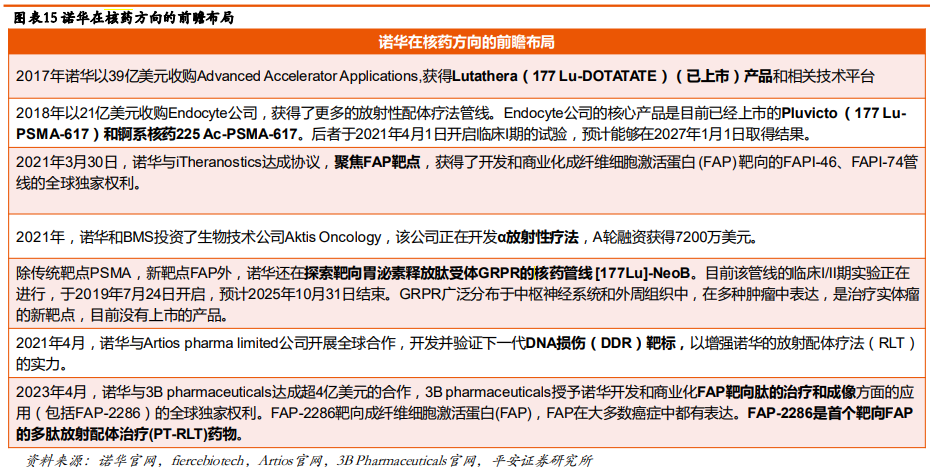

2017年诺华斥资39亿美元,拿到Lutathera这款以Lu-177为基础的RDC产品,并于第二年将其推上市,成为全球首个RDC产品。紧接着,诺华围绕治疗性核药赛道做了一系列的并购,包括2018年从Endocyte收购来的同属Lu-177系的产品Pluvicto。

这两款已经上市的产品,很好地充实了诺华实体瘤管线,成了继CDK4/6抑制剂瑞波西尼之后的营收担当。后者更是有望在一年内跃居成为十亿美元分子。核药因为需要“现制现用”,产能是一大瓶颈,为此,诺华去年在美国大建工厂以确保Pluvicto的供给,也在一定程度上提高了该产品的销售预期。

甚至可以说,核药当今的大热,一定程度上是诺华成就的。

诺华这么醉心于核药,除了其认为比ADC具有相对更高的安全性之外,核药本身是一个进入壁垒高的领域。该产品的研发、生产以及运营都有相当高的成本:很多放射性元素需要加速器才能生产;需要考虑运输半径,就地建厂,甚至运输也需要单独找设备运营;使用也不方便,核废物的处理不是一般人能做的。

核药本身和ADC一样有着广阔的市场想象空间,比如配体和放射性载体搭配丰富;以及螯合物可以在诊断试剂和杀伤试剂中相互替换,诊断和治疗紧密衔接;再比如作为一种独特机理联用空间也很广泛。

但另一边,核药的这种高壁垒也让很多药企望而却步,诺华自己能深耕下去,到后面这种生产&运营上的边际成本会不断降低,而这对于后来者是一大挑战。

这大概也是诺华愿意大力布局该领域的原因之一。

而在核药上的押注,似乎也能反映诺华对产品开发策略上的一种偏好:去人少的地方,做难做的东西,提前布局。

但这套打法到底有没有用,答案还得去问时间。

点击下方“药渡“,关注更多精彩内容

“药渡”公众号所转载该篇文章来源于其他公众号平台,主要目的在于分享行业相关知识,传递当前最新资讯。图片、文章版权均属于原作者所有,如有侵权,请及时告知,我们会在24小时内删除相关信息。微信公众号的推送规则又双叒叕改啦,如果您不点个“在看”或者没设为"星标",我们可能就消散在茫茫文海之中~点这里,千万不要错过药渡的最新消息哦!👇👇👇