事件:

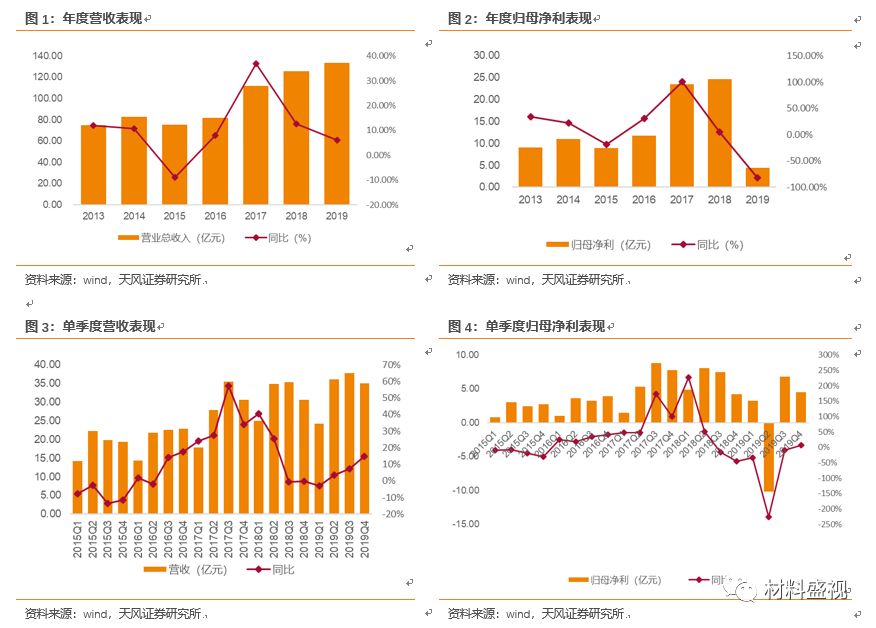

公司发布2019年年报,实现营收133.23亿元,同比增长6.03%;归母净利润4.41亿元,同比下滑82.11%。其中,因诉讼和解金额带来非经常性损益19.31亿元,扣非后归母净利23.72亿元,同比下滑6.96%。第四季度实现营收35.06亿元,同比增长14.84%,归母净利4.52亿元,同比增长6.86%。2019年公司综合毛利率为31.86%。业绩符合预期。

点评:

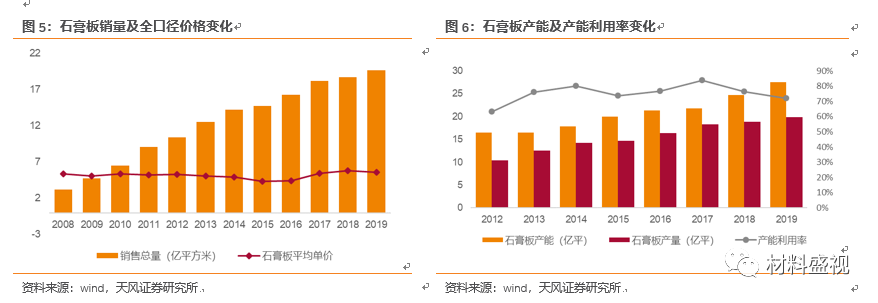

公司全年石膏板收入实现110.06亿元,同比上升0.66%,占比82.61%相对稳定,

石膏板产销分别为

27.52、19.66亿平,同比分别增长5.89%、5.19%,优于行业增速(3.4%),按照总口径计算,

2019年石膏板产品平均单价为5.60元左右,

2016-2018

年分别为

4.43、5.43、5.85元/平米。

加速提高龙骨配套比例,

实现收入15.52

亿,同比提升

37.24%

,占比升至

11.65%

。

关于年报,市场较为关心点:

(1)2019年联合重组四川蜀羊、北新禹王防水等8家企业以及河南金拇指,形成覆盖全国的十大防水产业基地布局,

收购防水企业带来的报表变化包括,

营收贡献2.05亿元,防水相关业务收入占比合计1.54%(收购发生在下半年);应收账款从年初0.8亿增至12.61亿,应收票据&账款/收入为9.58%,去年同期为1.73%,预付款项比年初增长115.49%,其他应收款增加106.72%,以及商誉、长期待摊费用、递延所得税资产等变化。

(2)石膏板毛利率实现33.70%,同比下滑3.59个百分点,毛利率变动较多主因公司根据新收入准则要求,

将2019年度发生的与销售商品有关的3.4亿元运费调整到营业成本,按2018年口径调整后毛利率为36.79%,同比微降0.5个百分点。

(3)期间费用率(含研发费用)为11.12%,同比增加0.22个百分点,其中,销售费用微幅下降0.87%,变化较大的细分项包括人工成本、交通差旅、广告宣传等;财务费用同比下降27.03%,主因费用化利息支出下降较多;管理费用增长11.75%,主因停工损失、折旧费、中介结构费等细分项增长相对较多;研发投入4.21亿元,同比提高15.02%。

(4)经营活动流量净额同比下降28.67%,其中支付的其他与经营活动有关的现金中,营业外支出10.6亿,同比增加9.8亿。投资活动现金流量净额同比增加30.25%,主因理财收回本金净额、在建项目支出、收购子公司支付的股权款同比增加等。其他应付款提高19.07亿元,主因报告期内10.64亿元的应付诉讼和解费和5.34亿元的应付股权款所致。

(5)

诉讼和解有助于公司专注经营,进军海外市场,

目前仅剩在多区合并诉讼案中的选择退出所有已达成和解的原告诉讼将继续进行,Mitchell案等诉讼也正在进行。Amorin案相关和解费、多区合并诉讼案对集体成员的相关和解费在2019-2020年陆续支付。报告期内公司发生律师费等共计3831万元,泰山石膏发生律师费、差旅费、和解费等共计18.97亿元,

其中和解费18.29亿元。