“独角兽”是一个容易让做企业的人兴奋的字眼。

Uber、小米、滴滴出行、美团网、今日头条、大疆创新、陆金所等企业业已成为超级独角兽企业,摩拜单车、ofo单车、人人贷……国内大量的企业正在成为独角兽。

这些独角兽企业正在抑或已经改变了中国当下的经济,并影响着我们的日常生活和工作。

如何成为独角兽?哪些行业最有机会出现独角兽?独角兽的内在基因是什么?独角兽的发展规律和未来趋势又是什么?

腾讯研究院通过分析1102家企业调研数据,访谈50余家明星企业,对话10余家行业独角兽创始人,告诉你答案。

作 者 | 张孝荣 张心淼 高慧璇

来 源 | 正和岛(ID:zhenghedao)

不想成为独角兽的公司不是好公司。不能变成独角兽的创业项目不是好项目。

独角兽公司的标准于2013年提出:创业不到十年,估值超过十亿美元的科技型公司。此概念提出之后,迅速得到了科技界和投资界的认可。

独角兽公司可遇而不可求

独角兽极其珍贵,可遇而不可求。同样,稀有性,也是独角兽公司的基本特点。从行业格局的角度来看,独角兽企业一般都百战成钢的行业领军者,或在某个细分领域的中一家独大,往往意味着一定的垄断性。这种垄断优势是促进独角兽早期飞速发展的必要条件之一。

垄断是自由竞争的结果,一家公司从诞生到实现10亿美元估值,意味着许多企业衰落的命运。比如千团大战。仅1年多时间中国的团购网站数量就超过5000多家,整个行业异常躁动。后来,美团合并大众点评网,脱颖而出,成为行业的领跑者。同样的,还有打车软件行业。当Uber兴起后,国内众多打车软件一哄而上,最多时候有上百款软件,现在则只有一家。

美国《Zebras Fix What Unicorns Break》一文提到了独角兽公司发展的几个特征:指数级增长,公司存在是为了让股东赚钱,零和游戏、争取垄断、干掉竞争对手。

从企业生命周期来看,每天都有企业诞生和消亡,在这种生存与毁灭的游戏中,独角兽公司脱颖而出,给社会带来了更多的技术和福祉。但市场竞争是残酷的,一家企业无论处于生命周期的哪一阶段,随时都有可能遭遇不测。互联网领域的竞争尤为激烈,

即便是那些本以独角兽自居的公司,它所自恃拥有的优势或者行业壁垒也可以在瞬间化为乌有。

独角兽企业的四“大”基因

独角兽公司到底具有什么样的基因?或者说,具有什么条件的公司,会成为独角兽公司?我们认为,至少应该具备以下四“大”基因:

第一、大市场

独角兽公司诞生在一定规模的市场上,潜在市场规模越大,独角兽体量越大。如《探寻独角兽:解读分享经济创新创业密码》分析,创业公司需要考虑具有如下特征的领域:

所选行业是否有足够大的市场、天花板足够高,是否是高频和刚需的应用场景。

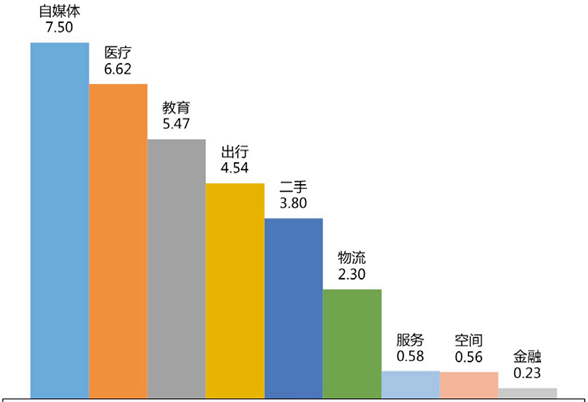

这些大市场,诸如电商、互联网金融、文化娱乐和交通出行等等。根据中国市场统计来看,这四个行业拥有的独角兽公司数量合计占总量的70%,其中,电商独角兽31家,互联网金融独角兽17家,文化娱乐独角兽17家,交通出行独角兽14家。

▲

2006-2016中国分享经济创业企业数量

数据来源:IT桔子(截止2016年12月),腾讯研究院分析 注:不包括P2P网贷

其中,中国电子商务行业规模巨大,增长较快。艾瑞咨询数据显示,2016年中国电子商务市场交易规模20.2万亿元,同比增长23.6%。随着消费升级的步伐加速、海淘平台的普及,近些年新兴的跨境电商的市场规模正持续扩大。如此庞大的市场,不光能够养活阿里巴巴和京东等领军企业,还可以有一系列垂直型创新独角兽生存。

电子商务行业作为独角兽最多的领域,拥有31家公司。

互联网金融行业是近年来新兴热点投资区域,根据恒大集团测算数据,2016年中国互联网金融行业市场规模达17.8万亿,未来五年行业年均复合增长率约为24.67%,到2020年预计将达43万亿。而我国目前拥有超过1000万家传统金融机构覆盖不到的实体企业,互联网金融有巨大的市场。目前有17家公司,整体估值达到了1143亿美元,资金聚集体量最大。接近全部独角兽估值的三分之一。

在文化娱乐领域有17家独角兽公司。《十三五规划建议》指出,到2020年要让“文化产业成为国民经济支柱性产业”。报告显示,文化娱乐产业2015年总体规模将达到4500亿元,在2020年更有望达到万亿元。文化娱乐产业将在“十三五”期间迎来新的发展机遇。文化娱乐与新媒体产业,一直吸引投资人的关注,覆盖了新闻、短视频、直播等等诸多细分方向。

中国交通出行行业正在升级为智慧交通,市场规模也在万亿元级当量。在出行领域,目前有9家独角兽,除了出行共享的滴滴、摩拜单车和ofo等,汽车共享的热点正在酝酿扩大,目前包括威马汽车、蔚来汽车、智车优行、银隆新能源都在这个领域布局。

第二、大平台

独角兽公司需构筑大流量池,以形成容纳亿级用户的平台。

有大市场需求便会有大网络平台。构筑大流量池,容纳亿级用户的平台,可先于竞争对手,获得大量低成本流量,形成竞争优势。

平台的成长,简单来说可以分成三个阶段:

平台初期建设的时候,往往会采取简单的单点架构,一旦达到每天百万级的点击时,便会不堪重负;

升级后的平台,需要考虑全球化部署,提高用户跳转速度,以及减轻流量压力;

当平台级达到了每天1亿点击的时候,就需要综合考虑到跳转速度、稳定性、安全性,自动备份、自动扩容等等。一旦出现流量异常,流量也可以实现快速的切换到其他区域,保证服务的正常运行。

与应用型企业相比,平台型企业具有更高的价值,而具备完整生态体系的企业则位于最高价值层面。独角兽企业也需要积极打造自己的生态体系。平台是养活自己的,生态是养活别人的,如果号称生态却养不活自己的平台,那注定是个伪生态。

▲

2015-2016中国分享经济细分行业累计注册用户规模(亿人次)

第三、大资金

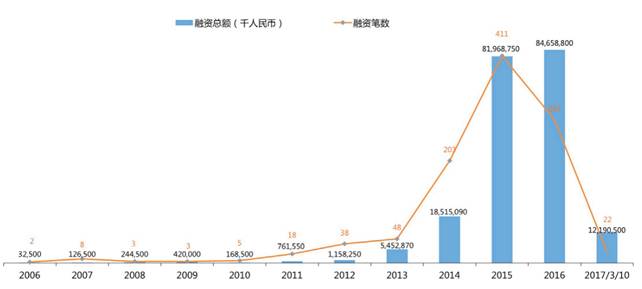

最近十年来,移动互联网从无到有,以前所未有的速度掀开了商业变革。过去可以需要几十年甚至上百年才能打造出的商业巨头,在现在只需要几年的时间。

从这些公司成立之日开始到最新一轮融资帮助他们进入10亿美元的俱乐部,最快速的是APUS、仅仅花了15个月在经过A及B两轮融资后,估值就高达15亿美元。就整个独角兽榜单(IT桔子《2016年独角兽俱乐部》)来看,要进入到10亿美元估值的时间大约是54个月(4.5年)。

独角兽公司面向的大市场。市场需求规模越大,资本投入带来的预期收益才会越大,企业才会有足够的激励去进行技术创新、新产品研发。

从《2016年独角兽俱乐部榜单》来看,把榜单内统计的71家独角兽公司最新一轮融资金额汇总起来,合计募资额高达375亿美元,平均融资金额达到5.28亿美元。其中最高募资额为蚂蚁金服45亿美元。具体到金额分布来看,45%公司的融资额在1-2亿美元;其次是24%公司融资额在2-5亿美元区间;单轮融资超过10亿美元的公司有7家公司,占比10%。

▲