汽车金融是否能够成为下一个“风口”?

近期,“汽车金融”这个名词很火,前有蚂蚁金服投资“弹个车”APP,推出“一成首付,先用后买”的模式;随后“共享汽车”又风生水起地大规模推广造势。

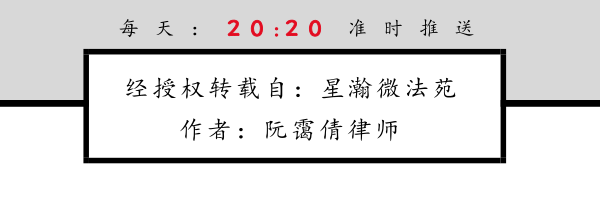

“弹个车”的主要模式为:用户确认购车意向后,根据用户在蚂蚁金服的信用支付10%-20%的首付款,

第一年为租赁期

,由弹个车购买保险、缴纳购置税,用户每月支付租金,租赁期间内由用户自行承担车辆维修保养、违章责任承担等。

第一年期满后,用户可选择续租、购买或退还车辆。

若用户选择购买车辆,可一次付清全部尾款并办理过户,也可分期三年付清尾款。若用户选择租赁车辆,可以继续租赁,租期届满后仍可以选择分期付清尾款。

(点击图片可查看大图,下同)

其实无论是“弹个车”、还是“共享汽车”这些所谓的新汽车金融模式,

揭开面纱回归本质,其实质多为汽车租赁业务(经营性租赁和融资租赁模式)的融合。

有人说,中国的汽车交易市场保有量不断上升,汽车销量的增长率在不断放缓,汽车行业俨然已经成为一片“红海”。

但也有人说,对比发达国家的发展历程,我国的汽车保有量远未饱和,汽车行业的发展才刚起步。

不得不承认,

目前国内的车企存在一定的产销矛盾,以往的传统汽车销售模式已经无法发挥市场的活力;只有通过加速行业转型,积极运用资本的力量,不断开拓新的金融产品,或许才能让汽车金融真正成为下一个“风口”。

汽车金融的常见操作模式

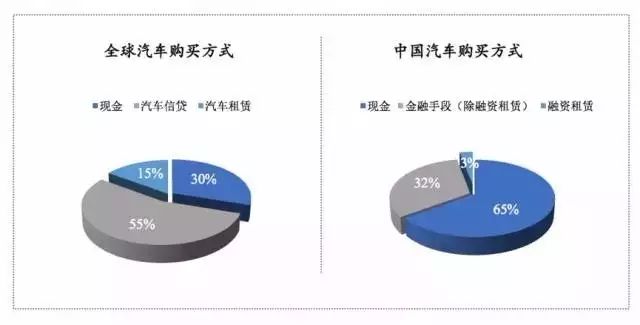

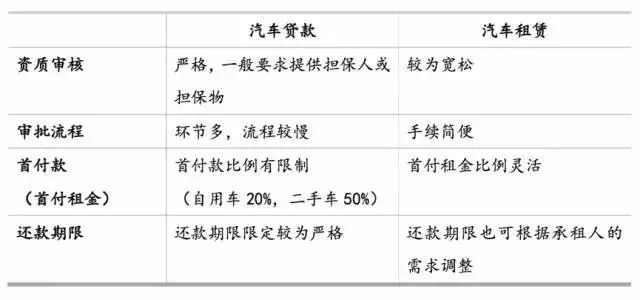

目前,常见的汽车消费模式主要是三种:现金、汽车信贷、汽车租赁。相比于传统的现金支付和汽车消费贷款,汽车租赁模式具有以下优势:

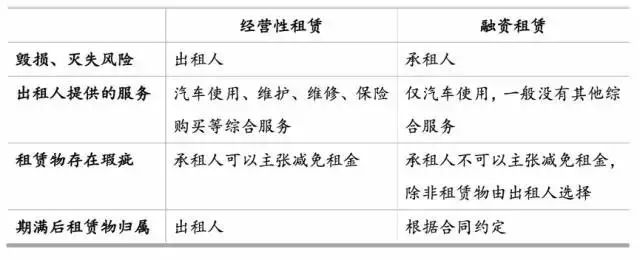

汽车租赁模式主要又包括了

汽车经营性租赁和汽车融资租赁

。汽车经营性租赁根据租赁期间,分为长期租赁和短期租赁。汽车融资租赁根据签订合同时承租人是否已在使用租赁物,分为直租和售后回租。

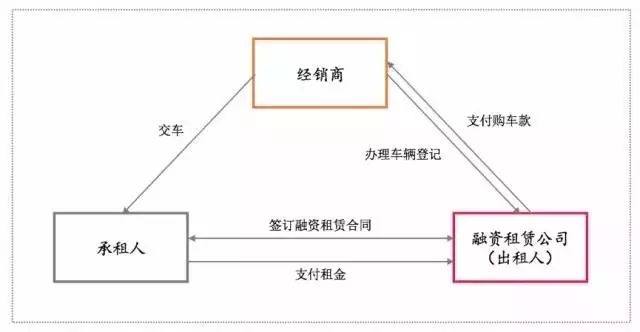

1. 经营性租赁模式

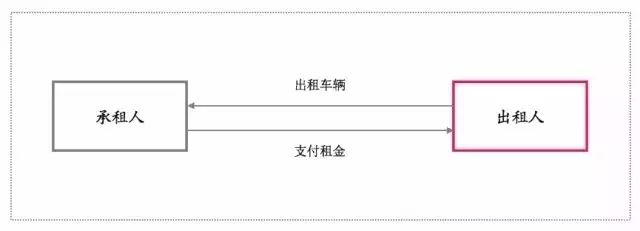

经营性租赁模式是传统的汽车租赁模式,一般由租赁公司自行购置车辆,用于专门租赁。

出租人可以将租赁汽车租给不同承租人使用,汽车的所有权不发生转移。

这种模式下出租人需要承担汽车毁损灭失的法律风险,且提供一定程度上的维修保养等其他技术性服务,出租人的责任与风险较大。

2. 直租模式

目前,越来越多的汽车融资租赁公司都采取了直租模式,但也存在部分汽车金融公司名为“直租”,实为“分期付款”;

在车牌和车辆过户不受限制的情况下,租赁物的所有权自始至终都登记在承租人名下,同时大量的合同条款都用到了“首付款”、“借款”、“利率”的表述,这将导致融资租赁关系被认定为借贷合同关系或分期付款合同关系,不仅可能受到行政处罚,还可能使融资租赁合同中的溢价租金得不到支持

。

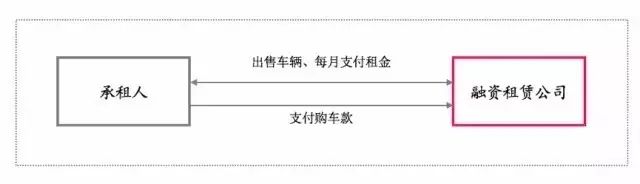

3

. 售后回租

批量车的售后回租模式中比较常见的是库存车融资租赁业务。库存车融资租赁业务的法律风险在于,融资租赁业务的租赁物要相对固定。

批量车不明确的情况下,容易被法院认定为名为融资租赁、实为借贷。

另外,库存车辆不会真正在经销商与租赁公司之间进行所有权变更,也有被认定借融资租赁之名行借款之实的法律风险。

如果要开展库存车融资租赁业务,一定要有明确的租赁物清单,如库存车被经销商成功销售,融资租赁法律关系要及时终止。

汽车融资租赁业务中的车牌问题

1. 车牌登记于承租人名下,融资租赁公司如何进行风控?

考虑到部分城市对车牌的限制(如上海),很多融资租赁公司在开展汽车融资租赁业务时,会将汽车所有权与车牌登记于承租人名下。在此模式下,出租人对于租赁物较难掌控,实务操作中会有出租人通过办理抵押登记、安装GPS等措施进行风险防控,但实操中,部分车管所对于融资租赁的抵押登记会设置较大的障碍。

星瀚律师建议,在合同中适当限制承租人使用汽车的地区与范围,并对车辆发生异常使用时融资租赁公司进行扣车的流程进行明确约定。

2. 车牌登记在融资租赁公司名下,期满后承租人怠于过户,融资租赁公司承担的风险怎么规避?

在传统的汽车融资租赁业务模式下,车牌与汽车的所有权都归属于融资租赁公司,由承租人支付租金取得使用权。当租赁期满后,承租人可以支付一定的费用获得汽车的所有权。部分地区没有限牌政策的,承租人还可以要求获得车牌的所有权。但目前实务操作中,很多融资租赁公司都面临租赁期间届满后车辆应当由承租人留购,承租人怠于办理车牌和汽车所有权的变更手续。一旦承租人使用租赁物发生交通事故,融资租赁公司作为车辆的所有权人承担极大的风险。