正文

April Chen

新浪医药专栏作者,

Previous CRA, current Pharmacology MS,future unknown. Interest in BiotechPharma R&D,patent,marketing and M&A.

申请成为专栏作者,或原创投稿

请联系:[email protected]

骨

质疏松症是一种钙质由骨骼往血液净移动的矿物物质流失现象,骨质量减少,骨骼内孔隙增大,呈现中空疏松现象,速率取决于破骨细胞和成骨细胞活性的消长。与软骨症——维生素D的缺乏所导致有所区别。绝经后妇女的常见病及多发病,指绝经后妇女由于卵巢功能衰退,雌激素水平下降,从而导致骨吸收大于骨形成,出现以低骨量和骨组织的显微结构退行性变为其特征,骨脆性和骨折易感性增加的一种全身代谢疾病,骨折对于年老妇女来说更是灾难型事件。

安进、默克、辉瑞、礼来是骨质疏松领域巨头

,除此之外还有一个小公司——

Radius Health

已在与这些巨头瓜分骨质疏松市场。Radius Health (Nasdaq:RDUS)尽管算得上的早期研发型公司,但是却是有特别清晰的市场定位——骨质疏松,并且管线中也有领先产品。

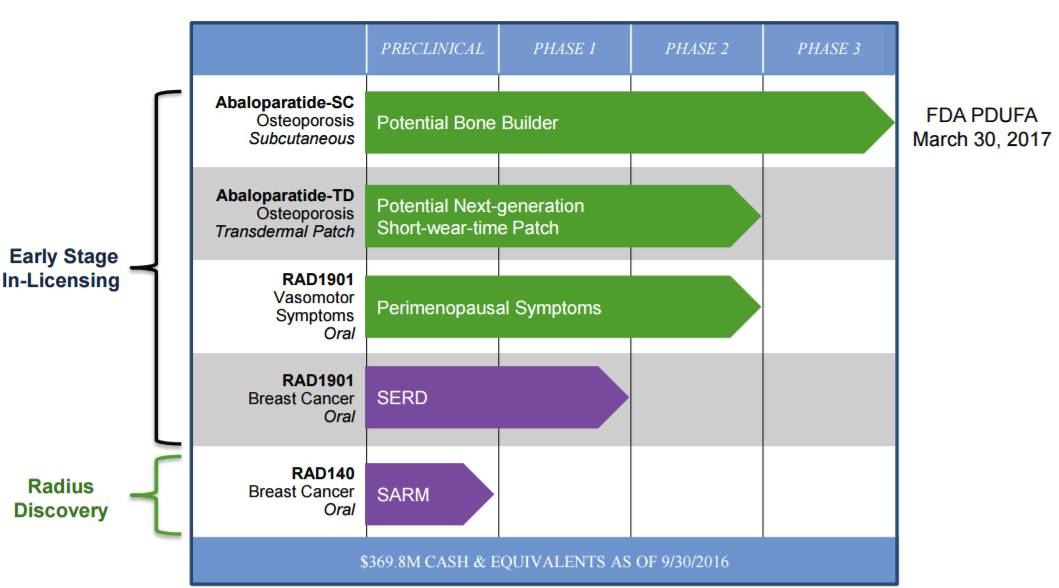

Radius health产品管线

很多骨质疏松专门医生认为,对于有高骨折风险的患者——有过骨折史和/或有非常低的骨密度,能刺激骨生长以提高骨骼肌量和结构的药物是最理想的。

目前虽然市场上主要药物分为四类:抑制吸收,即抑制成骨细胞——二磷酸盐类;

RANKL受体激动剂,单抗——denosumab;

Selective estrogen receptor modulators (SERM)——Raloxifen;

促骨合成药物–PTH (1-34)类似物——teriparatide;

目前医生的治疗策略是:

对于低骨折风险患者通常低骨折风险的患者使用老一点,疗效不是很明显的二磷酸盐类;对于高骨折风险患者通常选择较新机制且较贵的teriparatide 或denosumab。

局限性:

首先是促合成药物同时刺激成骨和破骨细胞,若患者骨密度低,会限制疗效。其次抑制吸收药物提高骨密度的效果很悠闲。第三,目前只有有限的研究证明合并使用的疗效。

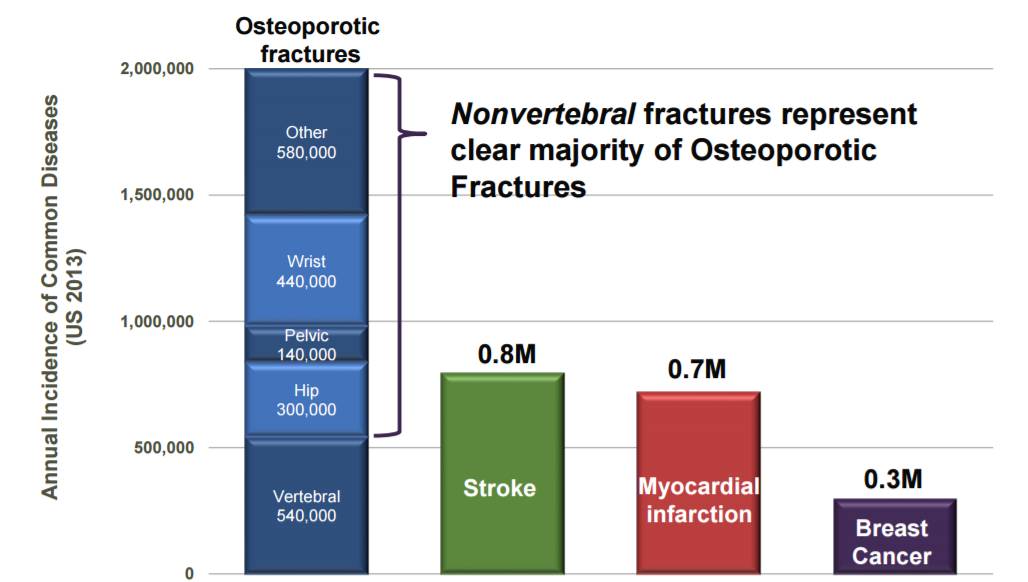

美国2013年常见疾病发生率

骨质疏松导致的骨折是美国2013年常见疾病发病之首,且多数为非脊椎骨折,而二磷酸盐类和SERMs虽然能降低50%脊椎和臀骨折风险麻,但不能将提高骨密度和降低非脊椎骨折风险联系起来,这就是目前骨质疏松治疗的空缺。

Abaloparatide-皮下注射今年已经在美国上市,还在欧盟审评阶段。BA-058是甲状旁腺激素1受体激动剂。在骨代谢中,甲状旁腺激素相关蛋白(PTHrP)和其类似物是提高新股形成骨密度的重要多肽,通过控制组织中细胞增值和分化和调控骨重建。不会像甲状腺激素PTH刺激骨重新收和导致血钙过多。注射剂的目标人群是绝经后骨质疏松且有高骨折风险的女性。

PTH与PTHrP对比:

PTH1-34 (teriparatide, Forteo™)是目前唯一被批准的能促合成的治疗骨质疏松药物,然而长期服用容易导致骨重吸收,高钙症,恶性,肌肉痉挛等不良反应。PTHrP结构上与PTH相似,都从旁甲状腺分泌,且都与成骨细胞的PTH-1受体结合。但PTHrP不能刺激维他命D酶转换为其活性代谢物,故不会增加肠道钙吸收。

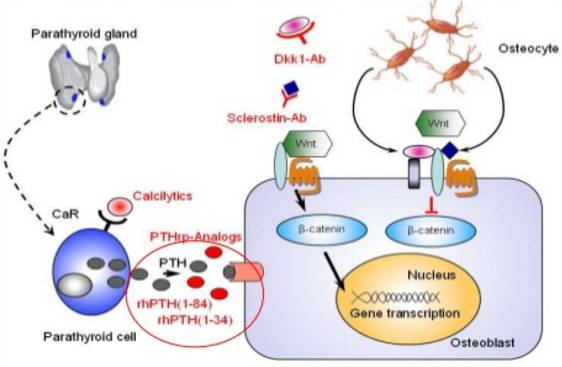

PTHrP类似物作用机制

在关键III期临床与Teriparatide头对头试验中显示良好的安全性和有效性。

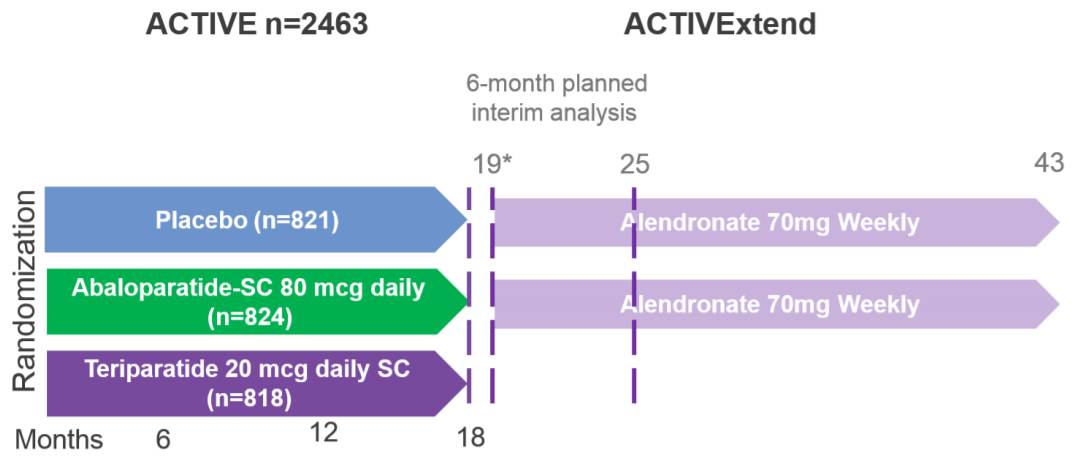

ACTIVE试验设计

ACTIVE trial 纳入2,463名绝经后女性,平均年龄69岁,基线期骨密度T-分数通常大于-2.5,甚至在腰椎或股骨颈大于-5,还有在5年内有至少2次轻度或1次中度椎骨骨折,或前臂、骶骨等有经历轻度创伤骨折。若患者无骨折史,则骨密度T分数小于-3或更低,和腰椎或股骨颈至少-5。患者被随机分为3组:每日注射 abaloparatide (Radius Health; 80 µg; n = 824); teriparatide (Forteo, Eli Lilly; 20 µg; n = 818) 或安慰剂(n = 821).持续18个月。主要有效性终点:比较abaloparatide vs. placebo 组患者新发脊椎骨折比例;此药终点包括abaloparatide vs. placebo 对比整个臀部、股骨颈等部位骨密度改变。结果显示: abaloparatide 组患者有较低形态上的脊椎骨折事件 (n = 4; 0.58%) vs. teriparatide 组 (n = 6; 0.84%) 和安慰剂组(n = 30; 4.22%). 比较abaloparatide 和安慰剂, 新发骨折相对风险为0.14 (95% CI, 0.05-0.39); 非脊椎骨折HR为0.57 (95% CI, 0.32-1),即风险降低43%。同时也比较了Abaloparatide和安慰剂组18个月内相对于基线期的骨密度增长:整个臀部 (4.18% vs. –0.1%),股骨颈(3.6% vs. –0.43%)和腰椎(11.2% vs. 0.63%)。

治疗相关的不良事件在三组中类似:abaloparatide, teriparatide 和安慰剂 (9.7%, 10% and 11%, respectively). 在整个实验过程中血钙过多偏低:abaloparatide group vs. teriparatide group (3.4% vs. 6.4%),且在abaloparatide组没观察到血钙过多相关的心血管事件风险提高。

所以abaloparatide与teriparatide有相当的降低脊椎风险效果,且在降低非脊椎骨折风险和增加骨密度更快,这对有高骨折风险的患者来说是福音。但市场如何选择可能还是在于价钱。

然而更具革新性的是透皮贴剂。2011年5月, Radius Health和3M Drug Delivery Systems, 签订合作研发和商业化BA058-transdermal (TD)的协议。即使有新的硬化蛋白抑制剂等骨合成治疗进入赛场,短期内对透皮贴剂的市场影响不大。

透皮贴剂

RAD1901目前处于早期临床开发阶段,有2个开发方向,在低剂量是选择性雌激素受体调节剂(SERM),可单药用于有血管舒张症状的绝经后女性中重度热潮红,目前处于II期试验,预计2017年中期完成;高剂量是选择性雌激素受体下调剂(SERD)。2016年1月已与诺华签订合作协议,与CDK4/6抑制剂LEE011 (ribociclib)和PI3K抑制剂BYL719 (alpelisib)联用于ER阳性,HER2阴性,激素治疗不耐受的晚期乳腺癌患者。

RAD140目前还处于IND申请阶段,是一个口服非甾体选择性雄激素受体调节剂,临床前数据看对于雄激素受体具有高选择性Ki = 7 nM,在大鼠试验中显示高稳定性t1/2 > 2 h且非甾体结构能减少目前现有甾体雄激素受体调节剂的不良反应。

Radius health目前已与Nordic Bioscience Clinical Development VII A/S(北欧生物科学临床开发公司); 3M公司、Ipsen Pharma SAS(益普生制药公司)、Eisai Co. Ltd(卫材药业)以及Lonza Group Ltd(龙沙集团)达成合作或许可协议。

abaloparatide 由Ipsen Pharma S.A. 研发,2005年将除了日本的全球开发权转让Radius Health Inc。日本市场转让Teijin Pharma帝人制药开发,目前在日本处于临床试验II期阶段。

2015年3月将RAD1901日本开发权转让卫材。

2016年1月已与诺华签订合作协议,与CDK4/6抑制剂LEE011 (ribociclib)和PI3K抑制剂BYL719 (alpelisib)联用于ER阳性,HER2阴性,激素治疗不耐受的晚期乳腺癌患者。

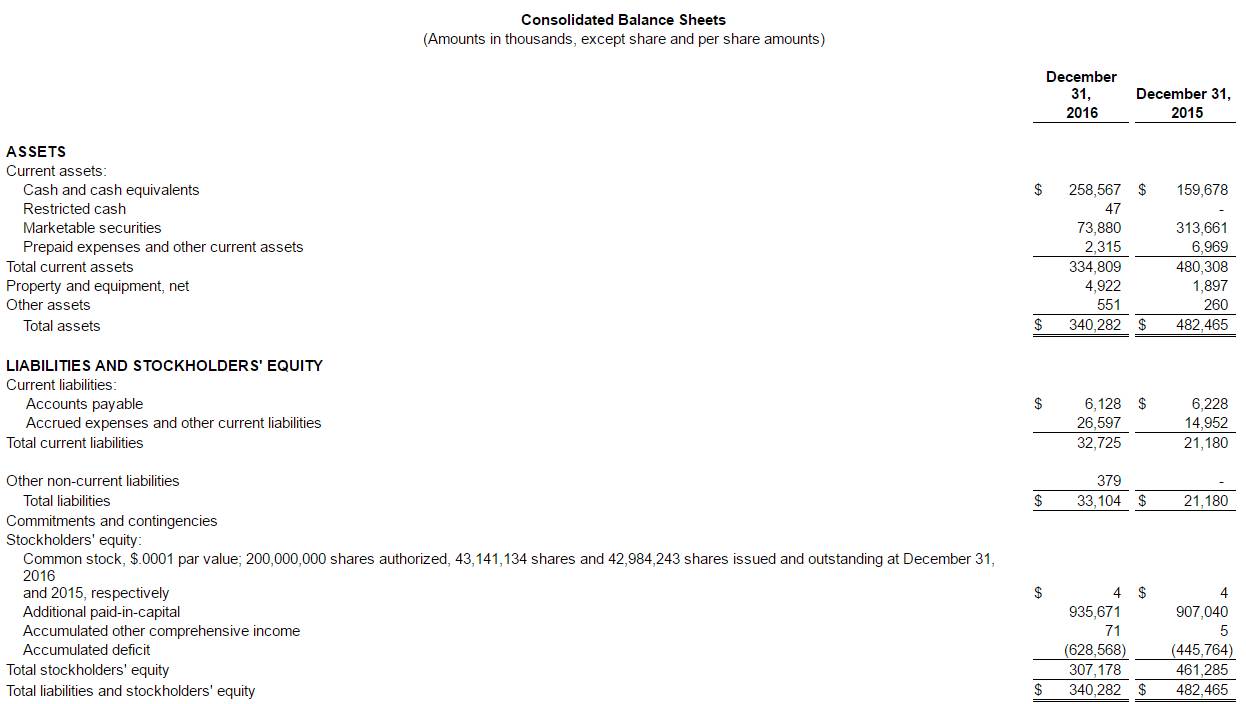

2016年净亏损的提高主要是因为研发开始和管理费用等提高。同时随着产品的上市,现金流也有了增长,随着市场进入收入会持续增加。

专利风险:尽管涵盖abaloparatide成分专利(US Patent No. 5,969,095)在1996申请,所以正常情况下在2016年已过期,目前还未获得Hatch-Waxman 法案7年延长市场独占权。但与Ipsen共签Abaloparatide-透皮贴剂给药剂量 专利(US Patent No. 7,803,770) 和Abaloparatide-透皮贴剂制剂专利(US Patent No. 8,148,333)可以分别提供至2028和2027年的市场独占期。同时与3M公司共签的涵盖abaloparatide微针头美国专利申请将在2011年4月获得,即这些专利不会在2032年前过期。其他两个产品的成分美国专利也不会在未获Hatch-Waxman法案7年延长市场独占权的情况下也不会在2023年前过期。