更多精彩内容,点击题目下方投资中国关注我们

今日微信号力荐 (长按红色字复制)

今日微信号力荐 (长按红色字复制)

小白读财

xbducai

导读:2016年债券市场是波动较大的一年,市场峰回路转,跌宕起伏。市场主流观点延续了近几年市场的惯性(经济悲观预期和央行货币宽松预期),在市场上买买买,曾一度担忧担心职业生涯还剩100bp,但忽略了关键因素的变化,惨遭债市大崩溃,遭遇“债市最黑暗时代”。

来源:香港万得通讯社

来源:wind资讯(ID:windzxsh)

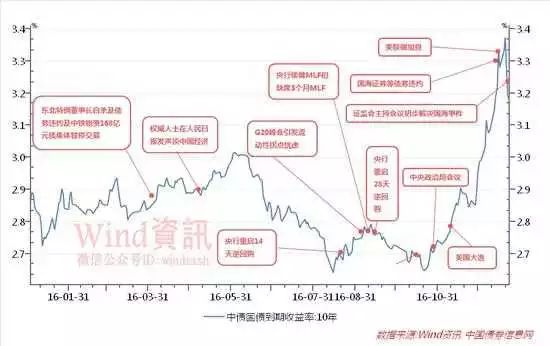

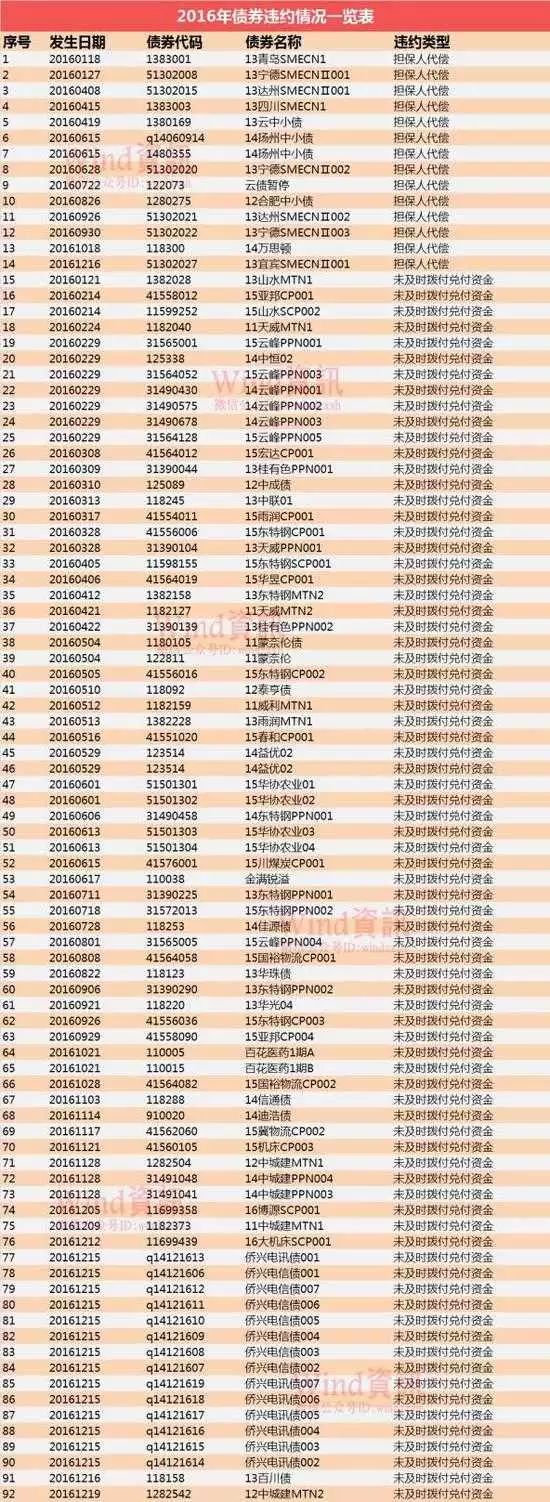

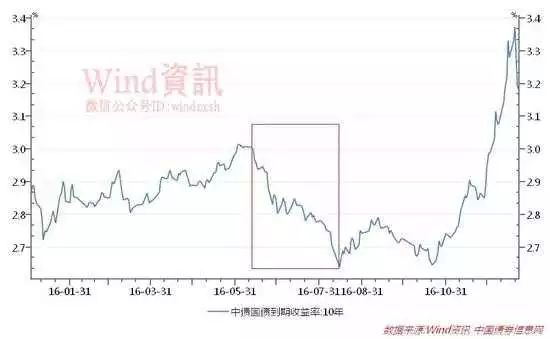

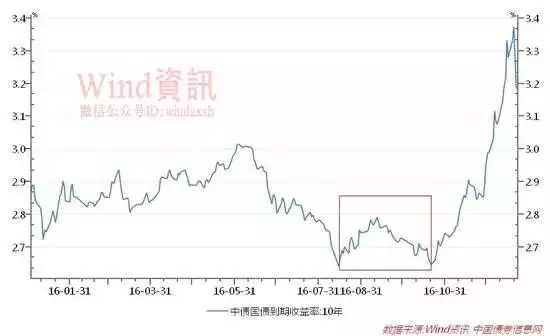

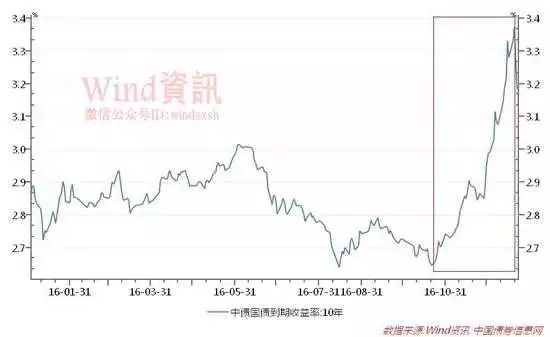

纵观2016年债市走势,10年期国债收益率变动范围在【2.64%-3.33%】,全年运行在历史较低水平;期间有两次大的调整,第一阶段是3月17日 -6月12日,10年期国债收益率变动区间【2.81%-3.02%】,上行21bp;第二阶段是10月24日-12月20日,10年期国债收益率变动区 间为【2.6595%-3.3739%】,上行71.44bp。

其中8月16日到10月21日这段时间,市场无视基本面好转、流动性拐点出现以及监管层去 杠杆的决心,在市场上买买买,贪婪地在刀尖上舔血,最终市场利空因素全部触发市场大崩溃。

2016年债市由牛转熊处于黑暗时代的根源是什么?总结而言,2016年债市走势基本上是对于经济基本面、央行货币政策转变、监管层去杠杆防泡沫、海外债市收益率上行以及信用债违约等引发的信任危机的反映。在众多宏观经济指标中,上半年市场关注更多的是信贷、投资、PMI等数据,下半年最受市场关注的则是CPI指标和房地产数据。

九州证券邓海清对于2016年债券市场影响因素的排序是:

第一,央行货币政策变化,由货币市场固定在极低利率,到提高货币市场利率中枢、放大货币市场波动。

第二,商业银行“同业负债+委外投资”,委外机构“加杠杆、加久期、降资质”疯狂套息模式,在货币市场利率中枢和波动性提高、监管政策趋严后难以为继。

第三,经济基本面好转是债券市场调整的必要条件,经济L型下半场的确认和通胀的趋势性上行,是央行敢于在货币市场加息、监管层敢于在债券市场严监管和去杠杆 的前提。

第四,特朗普新政和美联储超预期加息路径导致美债收益率快速上行,美债上行幅度甚至超过中国国债,给中国债券市场带来调整压力。

第五,债券市场乱象,引发了信任危机,叠加债市暴跌导致市场情绪崩溃,进一步加剧了债券市场的调整。

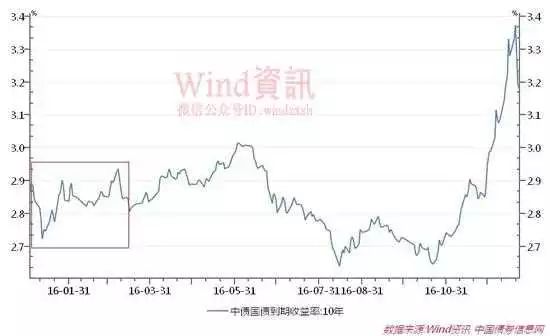

第一阶段【2016年1月1日-3月16日】

市场受资金面影响小幅波动

这段时间,市场波动比较小,出现稍微大一点的波动也是由于资金面的紧张导致的。1月、2月恰逢2016年春节期间,跨年资金需求旺盛,流动性偏紧张,因此出现小幅的波动也在预期之中。

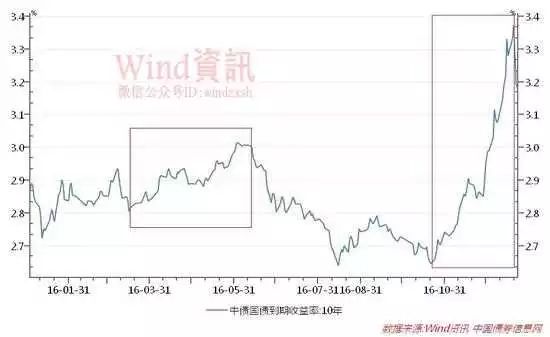

第二阶段【2016年3月17日-6月12日】

违约负面事件强力冲击市场剧烈调整

该阶段为今年债市迎来的第一次调整。 该阶段基本面、政策以及负面事件等多种利空集中冲击债市,导致债券收益率出现了历史上为数不多急速且幅度较大的调整;当时市场最关注的因素是信用违约,而 对经济以及通胀的担忧有所下行。该阶段10年期国债收益率变动区间【2.8154%-3.0152%】,上行19.98bp。

这段时间,以东北特钢、南京雨润食品和中铁物资为代表的企业债券相继爆发违约。3月17日南京雨润“15雨润CP001”违约;3月24日东北特钢董事长自 杀,随后爆出多只债券违约。4月11日央企中铁物资168亿元相关债务融资工具史无前例的集体暂停交易。Wind资讯统计数据显示,该期间一共有25只债 券发生违约,占2016年全年违约债券数量总和的四分之一。

此外,5月9日权威人士再度在人民日报发声谈中国经济。权威人士称,经济L型要持续几年,不能加杠杆硬推;高杠杆必然带来高风险,控制不好就会引发系统性金 融危机,导致经济负增长;不能也没必要用加杠杆的办法硬推经济增长;坚持实行积极的财政政策和稳健的货币政策。当日受基本面预期重回弱势影响,利率债收益 率大幅下行,国债期货大幅走强。

不过,对权威人士讲话当时市场还有观点解读为,货币宽松周期结束,全球央行“再同步”;对于债券市场,权威人士提到“有序打破刚性兑付”,意味着信用违约仍 将继续,这是未来债券市场面临的最大风险。随后一直到6月初,这种解读占据了市场的主流,市场认为货币政策会出现微调,加上信用风险释放可能会有所加快, 并最终可能会波及利率债市场,这段时间利率债收益率持续上行,10年期国债收益率从2.8818%一路冲至3.0152%。

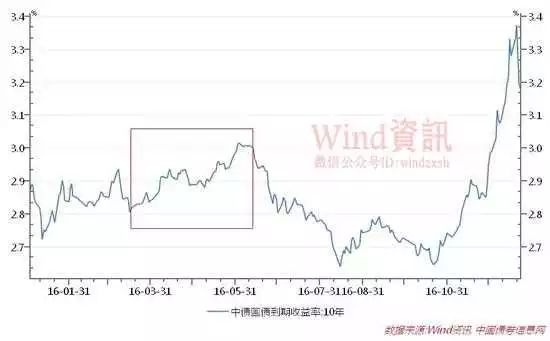

第三阶段【2016年6月13日-8月15日】

债市自我修复,基本面预期更为悲观,债市买买买

经过前段时间的大幅调整,市场进入了自我修复阶段。该阶段宏观经济数据偏弱,市场主流观点延续了对经济的悲观预期;此外该阶段资金面相对比较宽松,货币市场 利率平稳在一个利率较低波动较小的水平,为金融机构加杠杆套息提供了最佳的环境。因此该阶段市场不断“买买买”,10年期国债收益率从3.0152%一路 下行至2.6401%,累计下行38bp。

8月11日申万发布研报称,10年国债有望突破2%,底部在1.7%到2.1%的区间。国泰君安徐寒飞8月10日发布报告称,收益率将突破2.5%历史低 位,投资者仍可持券待涨。当时的一级市场也非常疯狂,动辄六七倍的全场倍数,加上返费也低于二级的投标结果,堪称行情发动机。当时甚至有交易员戏谑称,“申万说10年国债能到1.7%,突然发现职业生涯还剩100bp了,好恐怖。”

不过,当时也有交易员认为2.5%可能是中国10年期国债收益率的底线,当时他们在赚钱之余也开始担心一旦收益率再无下行空间,也就再无利可图了。当时不少此前经历过债灾的老交易员已经在悄悄降杠杆了。

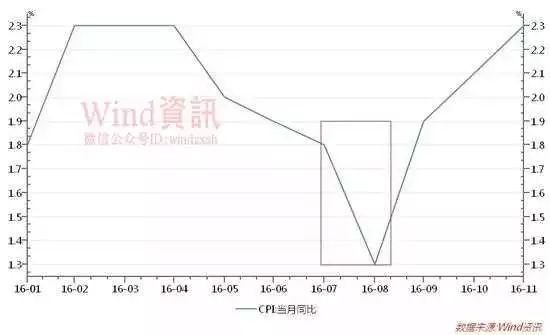

这段时间,中国宏观数据疲弱,加剧了市场悲观预期,对债市异常乐观。中国6月CPI重回“1时代”,PPI连降52个月;7月CPI同比涨1.8%,PPI降幅缩窄至1.7%。中国7月新增贷款4636亿元为两年来新低,M2增10.2%创逾1年新低。

第四阶段:【8月16日-10月21日】

无视各种利空,尖刀上贪婪舔血

这个阶段债市无视利空因素放大利多因素。市场忽视了金融监管的决心,忽视了基本面因素的好转,忽视了流动性拐点的来临,忽视了房地产加码调控利空债市,贪婪 得尖刀上舔血。市场忽视利空,是因为市场的惯性和市场情绪的惯性并不容易扭转,尤其是如果市场建立了对经济长期悲观的预期和对央行货币政策持续宽松的预 期,哪怕短周期内经济数据的稳定和微观行业改善,可能都不足以改变市场的原有预期。

华创证券固收分析师屈庆分析称,这些惯性和博弈时间的延长,使得市场对利多因素更为敏感,对利空因素更为钝化。本来应该在8月份就开始下跌的债市,被拖到了 10月份;债市无视利空因素放大利多因素,隐含较大风险,一旦后期基本面改善,资金面波动加大,可能引发市场的转向和踩踏。

中信固收明明10月20日发布警示报告称,债市非理性繁荣,利率转头风险大。对债市而言,资金成本上涨,而债券收益率仍在走低,国债收益率普遍下行。目前大 多数中小机构是通过隔夜加杠杆以及期限错配的方式配置长期资金以获得利差收益。

如果对标8月的情况,当时国际国内环境都配合做多情绪的实现,但目前国际国 内利空频现,然而债券仍然一骑绝尘连续上涨,从定价的角度来说,现在的价格显然已经背离了基本面和成本收益关系。弹簧市中切勿过度博弈,机会总会有的,何 必冒险要赚刀尖上的钱呢?

这期间的直接冲击市场的负面事件包括:

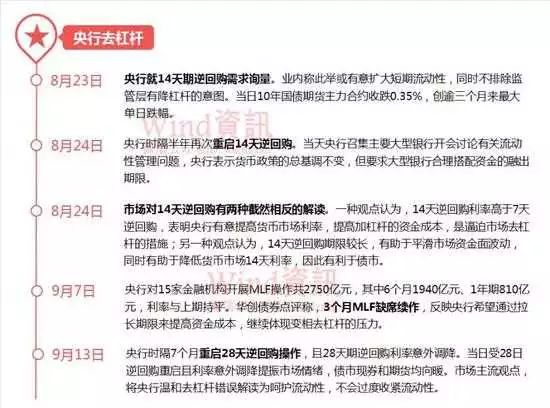

1、【央行去杠杆】

上述一系列措施导致货币市场“加息”。以2016年8月末央行召开流动性会议为起点,央行开始放大货币市场利率波动,同时提高货币市场利率中枢水平。从8月 23日至10月21日,以DR007衡量货币市场加息15BP,以R007衡量货币市场加息30BP,导致债券市场必然出现中枢性提高。

2、【全球流动性拐点出现】

9月5日,G20峰会召开。全球央行已经发生货币政策的根本改变,反思过度宽松的货币政策对经济恢复并无更多的好处,反而过度宽松货币政策形成了潜在的金融 风险。国泰君安宏观分析师熊义明表示,全球可能已经处在一个全球流动性的拐点上。九州证券邓海清也站在同一立场上,他表示全球货币政策正处在拐点上,国内 政策的拐点也将不期而至。

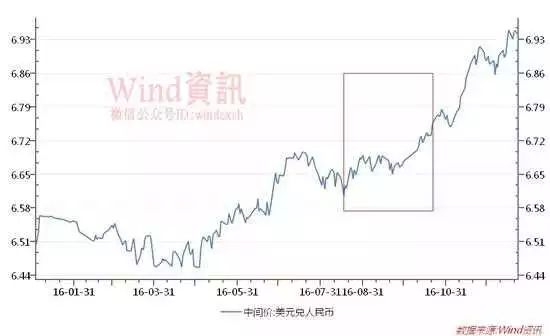

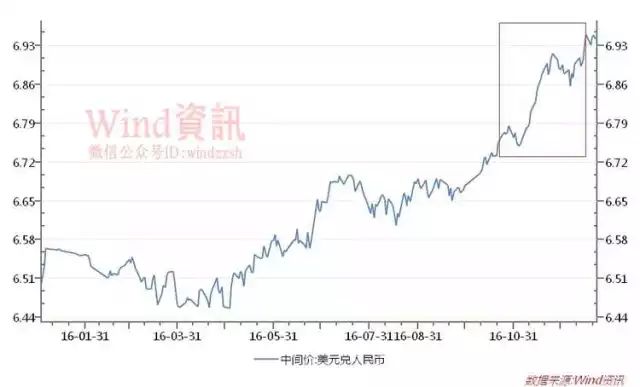

3、【人民币贬值】

8月29日,人民币兑美元中间价报6.6856,下调368个基点,创逾一个月最低点;离岸价格一度失守6.7。8月30日,债市调整再次加剧,10年期国 债期货再创逾三个月来最大单日跌幅。当日市场分析认为,人民币汇率再度贬值的压力可能成为下半年影响债券市场的核心风险点。

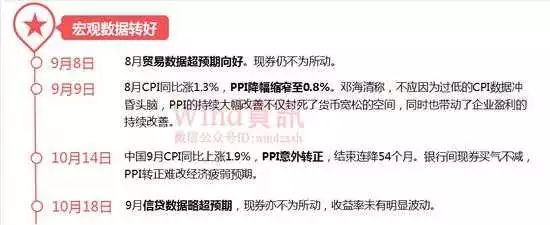

4、【宏观数据好转】

5、【房地产调控加码】

10 月份房地产调控加码,既包括热点城市调控措施加码,也包括监管层收紧房企融资渠道等。房地产调控加码后是利空债券市场的。从实际情况看,上半年房地产市场 确实从一线城市的热多蔓延到了很多二线甚至三线城市,房地产市场的回暖也带动了总量经济的稳定和微观行业的回暖,无形中对债券市场形成了压力。10月份房 地产加码调控以来,为了调控房地产而进行的货币政策收紧的行为,也对债市形成的压力。

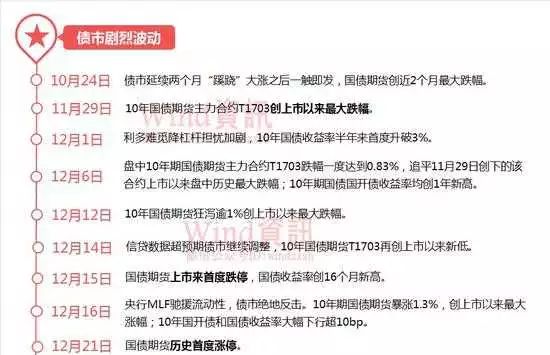

第五阶段:【10月24日-12月20日】

各种利空一触即发,债市大崩溃!

该阶段为2016年债市迎来的第二次大幅调整,甚至有分析师将其归入“债市黑暗时代”。10月24日-12月20日,债券市场处于2013年下半年以来最黑 暗的时代。10年期国债收益率由2.6595%上行至3.3739%,上行幅度71.44BP,10年期国开债由3.02%上行至3.93%,上行幅度 91BP,5年期AA企业债收益率由3.56%上行至5.04%,上行幅度148BP。

该阶段,无论经济增长、通货膨胀,还是央行货币政策、中央政府政策,甚至海外因素均罕见的全面利空中国债券市场。这期间的直接冲击市场的负面事件包括:

1、【债市剧烈波动】

2、【央行去杠杆和货币政策转向】

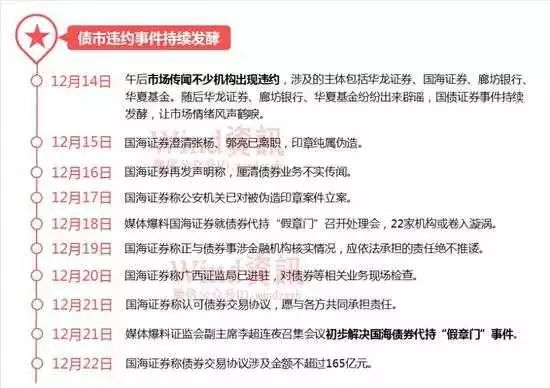

3、【债市违约事件持续发酵】

4、【海外因素及人民币贬值】

11月9日特朗普赢得美国2016年总统大选和12月15日美联储超预期加息路径导致美债收益率快速上行,美债上行幅度甚至超过中国国债,给中国债券市场带来调整压力;美联储加息,美元指数飙升,人民币贬值加速,央行有被动收紧流动性的诉求,给中国债市带来调整压力。

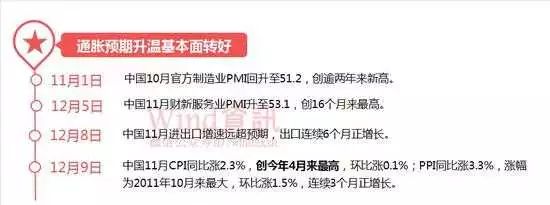

5、【通胀预期升温基本面好转】

经历债券市场激烈调整之后,12月20-21日政策层对于债券市场的态度出现明显变化,之前“所有因素全面利空债市”的局面出现边际改变。九州证券邓海清称,债券市场有望进入阶段性震荡市。

当局者迷,旁观者清,站在2016年年尾回顾整个债券市场的跌宕起伏,好像市场的逻辑一直都那么清晰,但是深处当时复杂的环境,能够拨开眼前的迷雾看清市场的走向是何其艰难!市场虐我们千百遍,我们仍要待她如初恋,保持一颗敬畏之心,勇敢前行,迎接2017年!

声明:本文仅代表作者个人观点,不构成投资意见,并不代表本平台立场。文中的论述和观点,敬请读者注意判断。

信用卡想省年费,信用卡提额,这些绝招管用!关注小黄人读财,小黄人老师给你支招。