观点总结

•

外围市场影响:近期欧盟就所谓人权问题对中国实体机构及个人进行无理制裁,中方为了维护自身正当权益进行反制制裁。

除美国之外,英国、加拿大和欧盟先后对中国官员和实体进行无理制裁,市场对于后期多边经贸关系走向的担忧情绪持续存在。

除此之外,近期欧洲疫情形势持续严峻,多国出于疫情防控需要再度采取封锁措施。

•

行业运行:

根据市场反馈,中国与欧盟的紧张关系暂尚未对于棉纺订单造成严重影响,市场热议的亚马逊下架新疆棉制品也暂不属实,

但也不可排除后续会出现此种情况的可能。除此之外,疫情之下社交需求的减弱也导致消费需求减弱,后续新增订单情况或不容乐观。

•

后市预期:

在市场担忧情绪得到释放以及部分资金多头入场支撑之下,内外棉价出现修复性反弹。但同时我们也要看到受多个国际品牌对于新疆棉抵制仍存、欧洲疫情态势仍然严峻以及下游需求后市态势尚难言乐观等因素叠加影响,棉市运行仍然阻力重重;而供应端北半球新年度产量仍然存在大幅波动的可能也带来诸多不确定性,

对于后市棉价运行情况尚需谨慎观望前行

。

一、

市场价格回顾

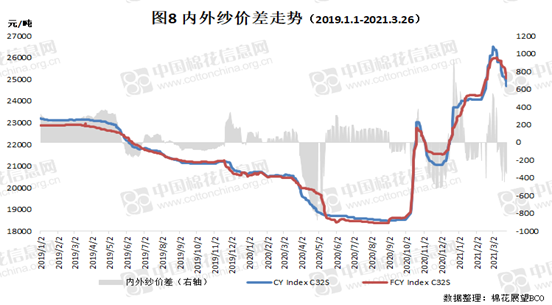

本周周内国内外棉花市场交易重心持续大幅下挫,其中国内郑棉向下跌破15000元/吨关口之后继续下行至14500元附近,美盘下行跌破80美分。从影响因素来看,受中国对美国、英国、加拿大和欧盟先后就所谓人权问题对中国官员和实体等实施无理制裁的行为进行反制制裁、欧洲疫情反弹引发需求担忧、美国主产棉区得州地区近日迎来有利降雨以及新疆棉时间发酵引发市场恐慌情绪加剧等基本面及产业外因素叠加影响,内外棉价均承压大幅下跌。在情绪得到一定释放以及市场多头低位入场支撑之下,国内郑棉周五夜盘及美盘周内最后一个交易日收盘均出现不同程度的修复性回弹。整体来看,本周周内国内外棉花周均价均大幅下跌,其中期货价格跌幅大于现货,国际棉价跌幅大于国内棉价,但由于人民币汇率贬值抵消部分国际棉价跌幅,内外棉周均价差较前一周有所收窄;内外纱价均明显下跌,其中国内纱价跌幅大于国际棉纱,内外纱价差倒挂幅度再度加大。

二、新疆棉加工

截至2021年3月27日,新疆地区皮棉累计加工总量575.98万吨,同比增幅13.5%。其中,自治区皮棉加工量362.76万吨,同比增幅13%;兵团皮棉加工量213.22万吨,同比增幅14.5%。(注:因数据存在四舍五入,造成合计结果有微小误差。)

三、基本面动向

1

、国内市场:期现货价格震荡走低点价交易批量成交

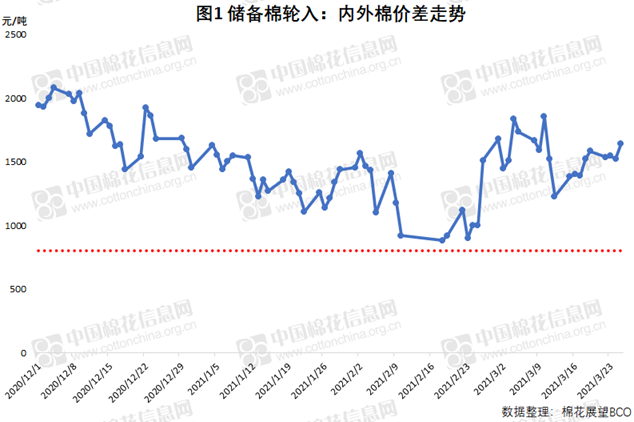

储备棉:内外棉价差持续高企轮入暂难启动

根据储备棉轮日公告,距离本次储备棉轮入截止日期3月31日仅余三个工作日。但由于内外棉价差持续高于轮入启动线800元/吨,目前尚未启动。根据国家粮食和物资储备局、财政部公告(2020年第2号)对中央储备棉轮入内外棉价差的计算公式,本周周内3月22日至25日内外棉平均价差仍在为1562元/吨,持续处于高位。

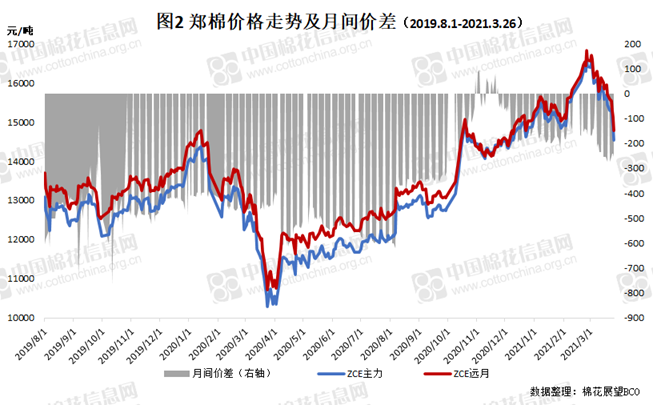

郑棉:产业外消息面影响释放交易重心持续下挫

本周周内郑棉整体交易重心较前一周持续下挫,并于周五盘中跌破14500元/吨支撑位至14000元附近。从产业基本面运行情况来看,虽然下游棉纺产业链价格和订单传导仍存在明显障碍,但目前纱厂既有订单排单基本可以到4月底,整体需求暂未见明显降温,因此影响盘面走势的主要因素更多的是来自于外围市场运行情况和消息面的刺激。周内受到美盘及其他大宗商品弱势运行、欧洲疫情反弹引发需求担忧以及新疆棉事件发酵等多因素叠加影响,郑棉整体下挫。周内主力5月合约结算价均价15014元/吨,较前一周下跌612元/吨,跌幅在3.9%。

当周累计成交304.84 211.70万手,较前一周增加93.14万。持仓量70.68 72.77万手,折353.42万吨,较前一周减少10.41万吨。

周内注册仓单总量17731张,折70.92万吨,较前一周增加165张;其中2019/20年度陈棉仓单量333张,折1.33万吨,较前一周五减少0.13万吨;本年度新棉仓单17398张,折69.59万吨,较前一周增加194张。

现货:期货下挫迫使贸易商现货报价下调点价交易批量触发成交

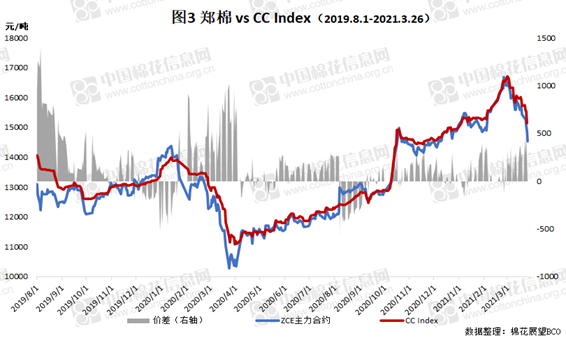

本周周内郑棉交易重心持续大幅下挫,贸易商现货报价出现不同幅度的下调,但是出于对后市走向不确定的担忧,基差未见明显调整。目前3128级现货成交价在15120-15570元/吨,较周初下调300元/吨左右;中高等级基差报价根据具体指标不同在150-500元/吨不等,近期基本持稳,未见明显调整。从市场成交情况来看,一口价成交持续清淡,纺企由于库存普遍较为充裕仅逢低位少量采购补库;而在期货价格持续大幅下挫之下,点价盘批量触发成交。本周周内中国棉花价格指数3128B周均价在15504元/吨,较前一周下调幅度在3%左右。

随着气温上升天气转暖,新疆部分地区棉花播种工作陆续开始。各地政府也提前调配棉种、化肥和地膜等,以保障棉花播种的质量的速度。随着春播工作的展开,后期需持续关注棉区天气情况,谨防寒潮及大风等突发不利天气的影响。

2

、国际市场:消息面叠加基本面因素影响国际棉价大幅下挫

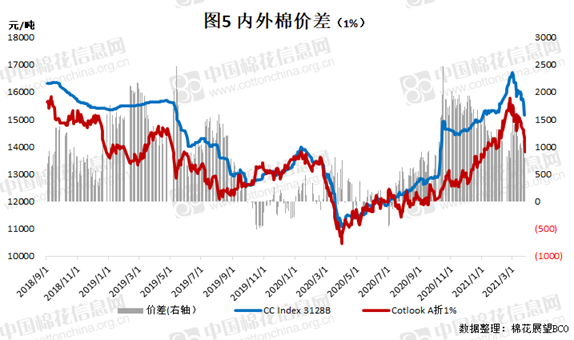

本周周内先后受到欧盟因所谓人权问题对中国部分人员和机构实施无理制裁、欧洲疫情反弹、新疆棉事件发酵以及美国主产棉区迎来有利降雨等因素叠加施压,ICE期棉交易重心承压持续大幅下挫,跌破80美分。虽然周五在空头回补以及市场恐慌情绪基本释放等因素支撑之下有所回弹,但整体仍位于2月初以来低位。ICE主力5月合约结算价周均价在81.88美分/磅,较前一周跌幅在5%左右;国际棉花现货报价周均价在88.82美分/磅,较前一周下跌4%左右;虽然国际棉价跌幅大于国内,但因人民币汇率走低,内外棉价差较前一周有所收窄,周均价差回落至1000元/吨以内。

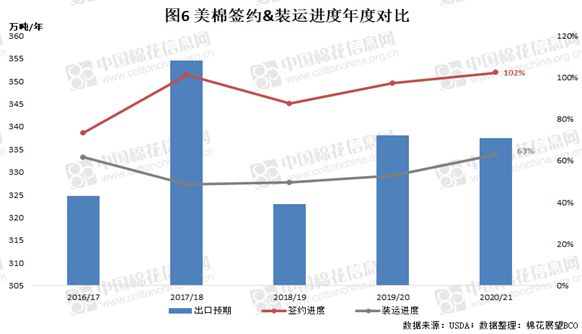

据统计,截至2021年3月18日,美国累计净签约出口2020/21年度棉花345.5万吨,达到年度预期出口量的102.37%,累计装运棉花218.3万吨,装运率63.18%。其中,中国累计签约进口2020/21年度美棉112.2万吨,占美棉已签约量的32.48%;累计装运美棉88.4万吨,占美棉总装运量的40.51%,占中国已签约量的78.81%。

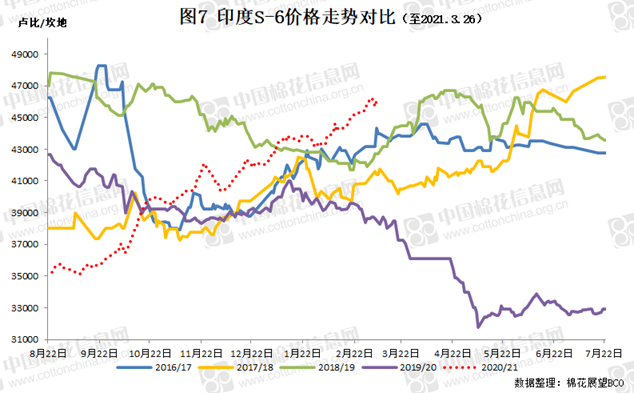

从其他主要国家棉花市场情况来看,印度国内棉花现货价格明显下调,目前报价在45100卢比/坎地左右。新花上市量持续下降,单日上市量不足8000吨。CCI单日竞卖上市量维持在10万吨以上,竞拍底价在周内前期下调800卢比之后未见明显调整。巴基斯坦由于本年度国内棉花产量锐减,为了满足国内纺织行业需求,据悉近期可能考虑恢复进口印度棉花。

3

、纺织市场:棉及非棉纤维价格下调 看后市短期谨慎长期乐观

本周周内国内外棉价均出现大幅下跌,纯棉纱市场价格承压;加之受到欧洲疫情反弹以及多品牌无理抵制新疆棉事件发酵等因素影响,引发市场对于下游需求的担忧。据部分出口企业反馈,市场的担忧也并非“空穴来风”,近期有部分出口至欧洲的订单受疫情封锁等原因滞压在目的地港口。在市场担忧情绪加剧、原料端持续弱势运行以及后续新增订单情况不甚乐观等因素叠加影响,内外纱价均明显下跌,跌幅均近2个百分点。

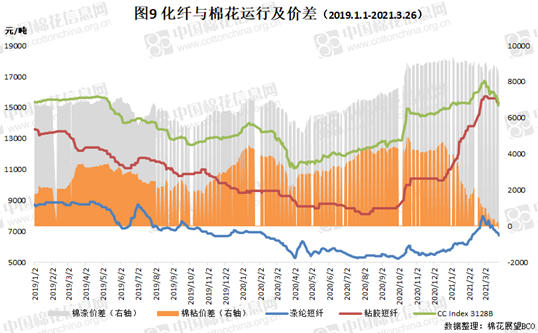

本周周内涤纶短纤交投清淡态势持续,但在原料端有所反弹拉动之下,整体跌势较前期有所趋缓,目前实单成交价格在6800-7000元/吨左右。粘胶短纤价格走势趋弱,工厂和贸易商报价出现分化,前者持续坚挺而后者报价明显下调,但受询盘少成交清淡影响,整体价格有所走低。本周周内涤纶短纤周均价在6880元/吨,较前一周跌幅在4%;粘胶短纤报价周均价在15380元/吨,较前一周跌幅在1.4%。

四、宏观经济

【外交部发言人宣布中方对欧盟有关机构和人员实施制裁】

3月22日,欧盟基于谎言和虚假信息,以所谓新疆人权问题为借口对中国有关个人和实体实施单边制裁。中方决定对欧方严重损害中方主权和利益、恶意传播谎言和虚假信息的10名人员和4个实体实施制裁,相关人员及其家属被禁止入境中国内地及香港、澳门特别行政区,他们及其关联企业、机构也已被限制同中国进行往来。中方敦促欧方认识到错误的严重性,反躬自省,纠正错误,不要再以“人权教师爷”自居,不要再玩弄虚伪的双重标准,不要再四处干涉别国内政,不要在错误的道路上越走越远。否则,中方将做出进一步坚决的反应。