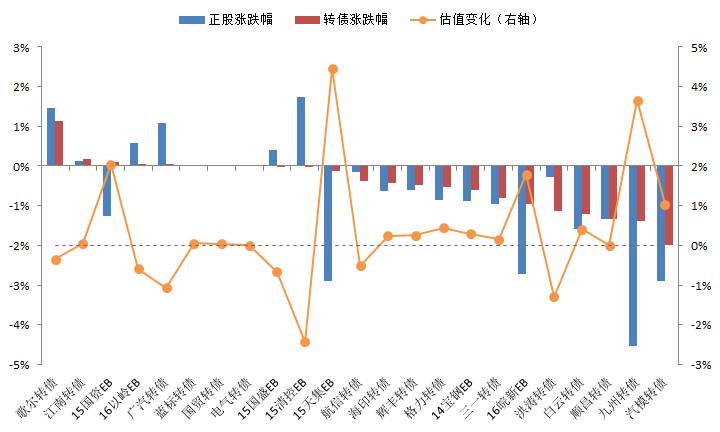

本周大盘先扬后抑,市场热点主要集中在金融次新股上,周五出现大幅回调,几乎抹去一周涨幅,但与股指期货“松绑”关系不大。转债正股中,苹果股价创新高,苹果产业链也收到追捧,带动歌尔转债涨幅居首。其余转债普遍下跌,汽模、顺昌、白云、洪涛跌幅居前,跌幅均超过1%。电气转债尚未复牌。

图1:转债市场回顾(2017/2/13-2017/2/17)

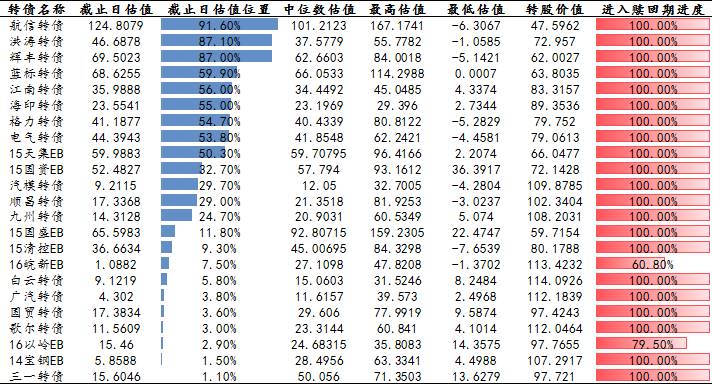

歌尔、顺昌的估值仍较贵。而我们推荐的广汽、三一、宝钢EB估值较为合理。皖新EB的估值小幅回升至0附近,估值仍然是全市场最低;国盛EB的绝对价位仍然是全市场最低,到期收益率1.9%左右。

图2:转债估值(截止日为2017/02/17)

一年一度的“两会”临近,不少资金也在酝酿布局。混改、国企改革和一带一路是可能受益于两会的主要板块。转债中,我们推荐的三一转债(三一重工)、15国盛EB(上海建工)值得关注。机械板块复苏,1月挖掘机售出4548台,同比增长54%,将持续受益于一带一路和基建投资。上海建工2016年新签订单2149.64亿元,同比增长27.58%,且未来上海国企改革深化,公司有望继续受益。

表1:未来重要事件和主题提示

新华保险发布的2016年业绩预告称,2016年预计实现归属净利润同比下滑45%,约在47.3亿(去年同期净利润86.01亿)。我们对此进行简评。

新华保险2016年净利润的下滑非个案,而是保险行业普遍现象。从三季报来看,上市保险公司的归属净利润基本同比下滑了40%-60%(除了平安),而同样发布业绩预告的中国人寿预计2016年归母净利润同比下滑40%-50%。主要的原因有两个:(1)、投资收益率的下滑。因为2015年保险行业平均投资收益率7.56%(四家保险上市公司平均7.21%),是近几年的高点,所以16年的基数效应比较大,四家保险上市公司三季报显示的平均投资收益率回落至5%附近,预计行业平均水平也会有很快下滑;(2)、传统险准备金折现率假设变动导致责任准备金计提增加,成本水平上升冲减利润。其中2016年10年期国债750日平均收益率下降了26BP,幅度较大。

表2:上市保险公司2016年Q3财务情况

影响保险行业2016年业绩的两大因素有边际改善的趋势。(1)、投资收益率目前已经基本下滑到常态区间,在权益类市场波动平缓的情况下,保险公司投资收益率有望企稳回升,对净利润负面影响在减弱;(2)、以目前水平看,10年期国债750日平均收益率在2017年上半年仍会下滑25BP,但下半年会出现往上的拐点,对利润的正面影响逐步体现。

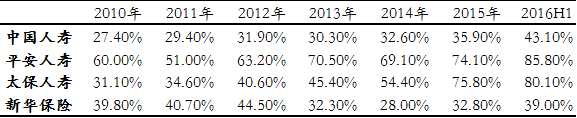

而新华保险还面临转型的阵痛期。从保险上市公司公布的2017年1月份的保费数据来看,除新华保险保费下滑22%外,中国平安(42%)、中国太保(39%)、中国人寿(30%)的保费增速均大于30%。因此2017年对于新华保险来说,主要应该关注其转型的进度和效果。

新华保险的转型主要集中在渠道结构、期限结构和产品结构上。渠道结构方面,新华保险的银保渠道占比一直位列上市险企首位,转型将主动减少银保渠道的占比,而提高代理人渠道的占比。近年来转型发展成果明显,截止2016年9月,保险营销员渠道保费收入同比增长17.2%,占比达到50.72%。

表3:上市险企渠道结构比较:代理人渠道实现保费收入/总保费收入

期限结构方面,新华保险新单保费中趸交保费占比一直较高,趸交型产品一般是现金价值较高的保险产品,产品价值率较低,对应客户粘性也不高,不利于公司长期发展,转型后新华保险首推期缴业务。截止2016年10月,首年期交保费达到211亿元,同比大幅增长44%,占首年保费比重达到47%,较2015年同期上升17%,即将超过首年趸交保费。

表4:上市险企期限结构比较:首年期缴保费收入/首年业务保费收入

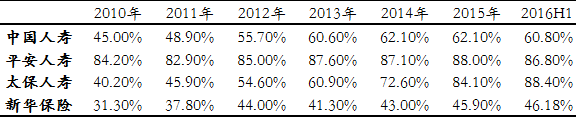

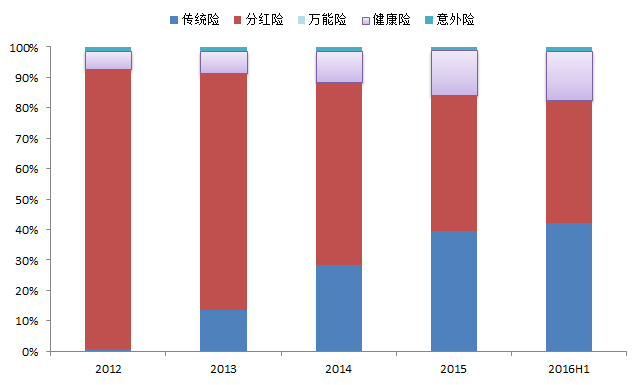

产品结构方面,随着中国进入老龄化社会和医疗费用的快速提高,医疗养老保险产品市场需求巨大;同时,在未来利率下行、资产荒的背景下,资产端投资收益的下行将加大利差损风险,做保障型产品加大死差是很好的应对手段,基于这两方面原因,公司积极把握市场机会,大力发展健康险等高保障型产品。

图3:新华保险产品结构

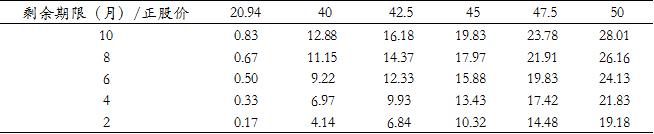

对于14宝钢EB,由于发行时没有设立换股价主动下修和提前赎回条款,预计发行人的促换股意愿不强。由于14宝钢EB到期赎回价是103元,如果按照目前换股价值107元去看,虽然没有设定提前赎回条款,预计投资者也会倾向于逐步换股。14宝钢EB的余额约39.99亿,换股后对新华保险的股本稀释比率约4.48%,换股后可能对正股的走势有一定压制。

从另一个角度看,14宝钢EB可以看成“纯债+期权”的组合,其中纯债部分按照银行间固定利率企业债收益率曲线(AAA)计算的价值约99.90元。而期权部分,按照BS公式计算的合理价值是20.94元。“纯债+期权”的合理价值约120.84元,显示目前113元左右的市价相对合理,并不存在高估。必须注意的是,随着时间的推移,期权的时间价值将下降,除非正股有较大的涨幅,才能抵销期权时间价值的下降。

表5:14宝钢EB期权价值测算表(参数:无风险利率3.03%,波动率42.85%)

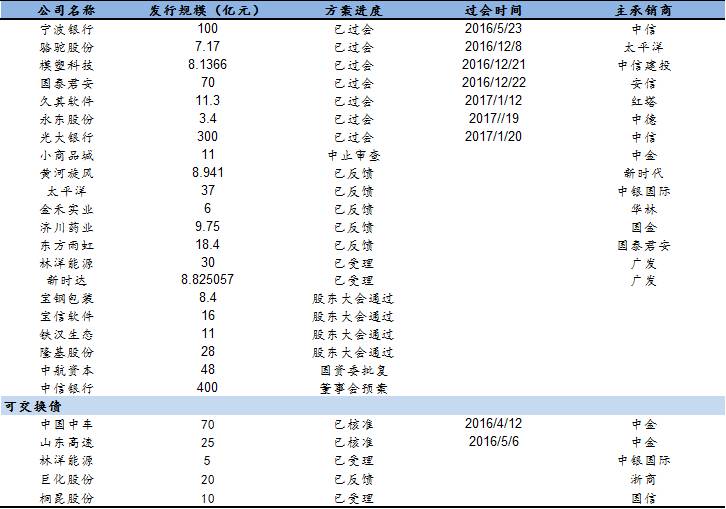

截止目前,待发可转债21只,合计1141亿,待发公募可交换债5只,合计130亿。

表6:转债/交换债发行进度