作者:袁玉玮

来源:WaterWisdoms(ID:WaterWisdoms)

人物介绍

Julian Robertson(朱利安‧罗伯逊)

金融投资大师,避险基金界的教父级人物。纵横全球金融市场的老虎管理基金以选股精准著称。

1980年,罗伯逊以800万美元创立老虎基金,1998年前的平均每年回报为32%,因而被视为避险基金界的教父级人物。老虎基金是最著名的宏观对冲基金之一,与索罗斯的量子基金可谓并驾齐驱。罗伯逊的投资策略以“价值投资”为主,也就是根据上市公司取得盈利能力推算合理价位,再逢低进场买进、趁高抛售。

内容提要:

-

军旅生涯,培养了Julian Robertson日后好胜,管理团队严厉彪悍的风格

-

“我深信这次危机还会过去。我们之前见过类似的疯狂。即使经过现在的挫折,我依然坚信价值投资仍然是最好的方法。”—— J. Robertson 2000

-

Robertson指导和选拔人才的能力在对冲基金界无与伦比。(Julian's record of mentoring and picking talent, is virtually unparalleled in hedge funds)

-

据Novus统计,2014年旗下小虎群4代总规模2500亿美金(2016年全球最大的单个对冲基金Bridge Water AUM1178亿美金)

Julian Robertson当年与Soros齐名。两人分别于1980年和1973年创建老虎基金和量子基金,之后并驾齐驱,在全球叱咤风云,指点江山。2000年前,二人顶峰时期总规模一度占到整个对冲基金产业的8-16%,不但是宏观对冲基金的代表,甚至是对冲基金的代表 —— 颇有“投资不识Julian,便称对冲也枉然”的意味。

2000年,Julian Robertson和Soros先后对外关闭了基金。Soros把更多的精力放在慈善工作,实现社会价值。然而,鲜为人知的是(尤其在国内),Robertson并没有沉寂,他在2000.3后转型管理FOF,而且善于选拔,训练人才和激发人才的潜力。据Novus统计,2014年其旗下4代小虎群总规模2500亿美金(全球2016年最大的单个对冲基金Bridge Water AUM1178亿美金),堪称无冕之王。

一、初生虎犊

1932.6.25,Julian Robertson生于美国一个南方小镇。时值美国经济危机大萧条。2周后,道琼斯指数触及历史最低点41.22。

1955年,23岁的Robertson加入美国海军。他说,这是他人生第一次学会承担责任。

军旅生涯,培养了他日后好胜,管理团队严厉彪悍的风格。

1957年,退伍的Robertson开始了华尔街生涯,在Kidder Peabody证券公司谋得一个销售实习的职位,一干就是22年。Kidder Peabody就是发明美国“漂亮50 (Nifty 50)”名词的2家券商之一(另一家是Morgan Guaranty Trust),1986年被通用电器收购,2000年间接并入瑞银。

Robertson善于倾听和向他人学习,像海绵一样从同事和竞争对手那里吸收信息。22年中,他不但学习卖方销售,也学习买方投研的技巧。他挖掘方法为什么有效,为什么失效。逐渐,他赢得了善于从别人忽略的信息中发现金矿,并利用他的特长为客户创造价值的美誉。

这也奠定了他日后的投资风格,回避市场热点,从冷门股票或资产里挖掘机会里-- 类似于左侧交易。1998-2000年,老虎其实败于左侧交易——即使事后证明他是对的。

二、贵人相助

1970年是Robertson人生重要的转折点,而且对他日后影响深远。

他最早的客户之一、也是好友,Robert Burch这年娶了Dale Jones —— 对冲基金发明人和对冲基金产业的鼻祖Alfred Jones的女儿。

Alfred Jones原是一名任职于《Fortune》杂志的记者,他于1949年发明通过建立多/空对冲组合,而不通过择时,来熨平业绩波动的投资工具;而且20%的业绩费也是Jones最早提出——可惜他不擅长选股,所以业绩一直不理想。最后他发现自己是一个好的销售,但不是好的基金经理。于是他在A.W. Jones公司下,管理了一个交易员团队,把钱分给团队做自营交易 —— 从某种意义上,Jones也许开创了最早的MOM模式。80年代初,Burch完全接管了A.W. Jones公司,开始转型,由MOM改为向外部投资独立的对冲基金—— 即FOF模式。我认为,

2000.3,Robertson对外关闭老虎基金后,转换商业模式成孵化其他基金经理,即小虎群Tiger Cubs,与这段经历不无关系。

Burch和Jones启发了Robertson建立对冲基金的想法。1980年5月,快48岁Robertson在Burch的帮助下,成立老虎基金。到年末,费后收益已达55%,同期SP500涨29%。Tiger是Burch投的第一只对冲基金,而且一直到2000年老虎基金对外部关闭。

1982、1983,老虎基金费后业绩达42.4%和46.7%。

三、虎啸全球

90年代,随着规模的增长,为了扩大策略的容量,挖掘来自定价无效性的alpha,以及降低交易的流动性风险,Robertson的投资风格从股票向全球宏观转型,股票投资风格也从价值转向增长。在外汇、债券,大宗商品等宏观资产上,Robertson运用的是和股票一样的逻辑。

Robertson非常享受宏观交易,一来利润丰厚,二来他从市场获得了Soros所受的同等的尊敬。他前同事说:“人们敬畏全球宏观基金,人们敬畏Soros,Julian希望人们也敬畏他。全球宏观是Robertson打造的帝国的自然延伸。无论实际业绩和心理上,都震慑华尔街。”

与Soros不同的是:

1997亚洲金融危机期间,老虎得益于做空泰国,盈利70%,同期SP500 +33.4%。并且基金在美国,日本,香港的仓位也全部盈利。

1998年,老虎在日元交易损失20亿美金,Robertson认为是由于基金规模/仓位太大,被市场上其它投资者盯上逼仓。

在老虎基金21年(1980-2000.3)的历史中,扣除所有费后年化收益31.7%, 而且规模在1998年最高达210亿美金 (据Robertson, 2000.3) —— 当时史上最大的基金(当时整个对冲基金产AUM业约1900~4000亿美金)。量子基金存续的31年中,年化收益30%。

量子基金在2000前高峰110亿美金。量子基金和老虎基金在2000年前的峰值总和占了当时对冲基金总规模的8~16%(我们取2家对冲基金数据库的1998-2000平均数:Barclay Hedge统计的1900亿美金和HFRI和AIMA的4000亿美金作为参照)。

四、相忘江湖

21世纪之交的网络股泡沫中,Robertson和Soros两位大师都因为逆势操作,做空泡沫被逼仓,导致业绩大幅波动。

老虎基金亏损的原因是因为一直坚守价值投资的原则,重点持有传统经济的价值股,回避或做空新经济泡沫。1998年老虎亏损4%,1999年亏损19%。2000年2月,基金关闭前,旗下Jaguar Fund YTD亏损13.8%。基金总规模从98年顶峰210亿美金下滑到65亿。

Soros是因为先是做空网络股被逼空,然后反手做多盈利;但立即又被泡沫破裂拖累。1999年在俄罗斯损失20亿美金之后,反手做多美国科技股,险中求胜35%。但2000年前4个月,科技股暴跌,量子基金误判市场会止跌反弹,再次回撤达22%,Quota Fund回撤达33%。

这里我们看到两位大师的又一个区别:

-

Soros既顺势而为,也会伺机逆势而动。他不止一次说过即使看到泡沫,也会buy into the bubble——这其实更符合中国道家的动态的、辩证的分析方法,或西方的“上帝欲使之灭亡,必先使其疯狂”——类似中医治感冒:通过捂被子,喝姜汤,升温发汗引发负反馈而降温;

-

Robertson是坚定的价值投资者,只做自己擅长的左侧交易 —— 类似西医治感冒:直接物理降温。

-

窃以为,Soros的理念更胜一筹;但实际操作中对人的素质要求和即时的状态要求比较高,量子基金2000年初亏损,好比2015年A股杠杆牛泡沫6、7月崩溃后去抄底的动作 —— 违背了他们的投资哲学。

二人于2000年3/4月间相继关闭了老虎和量子基金。但故事并没有到这里结束:

1、Soros认为失败的原因是量子基金规模过大,受到市场的过多关注,所以关闭旗舰基金Quantum Fund (量子基金) 之后, 转换风格,成立目标较低收益、较低波动的Quantum Endowment Fund (量子捐赠基金)。另外,Soros继续投资于PE和房地产。

2、量子基金最杰出的基金经理Stanley Druckenmiller于1986年创立Duquesne Capital。1988年起他同时兼任Soros的量子基金经理。他在任13年期间,量子基金年化业绩超过30%,远远超过了Soros历史上30年平均业绩24%。2000年从SFM离职后,Druckenmiller专心管理自己的Duquesne Capital。 Duquesne的30历史上从未有过一年亏损,年化收益30%。2010年8月,Duquesne基金YTD业绩回撤了5%,他认为基金规模过大,越来越难保持过往的战绩,业绩压力侵占了个人生活,所以决定关闭基金。彼时,规模已达120亿美金。(其实他宣布推出后,当年收益已经转正)。Quota Fund基金经理Nick Roditi为人一直十分低调,一直拒绝媒体采访。离职后致力于收购农业,地产,电商公司股权。

3、Julian Robertson的在2000年的告别也和Soros的大相径庭,他依然坚信自己的投资方法:

Robertson:“我深信这次危机还会过去。我们之前见过类似的疯狂。即使经过现在的挫折,我依然坚信价值投资仍然是最好的方法。… 难的是预测疯狂结束的时间,对此我不擅长。我所知的是我没有任何理由要求我们的投资者和我一起冒险,所以我决定返还所有的外部投资…”

Soros:"我想我已经失去了直觉。就像一个上了年纪的拳击手,不应该再随着铃声返场了。以我目前的年纪,我或多或少已经变得保守。……量子基金太大,以致于它的举动被市场紧盯,导致它很难在目前的环境下操作。我个人也需要一个更加稳定的现金流来支持慈善事业。为此,我们将把量子基金风格转换为较低收益/较低波动。我们将配置多样性的低波动宏观策略、套利策略和一小部分选股驱动的多空策略。

从上面的告别,我们看到两人的心境完全不一样:

不得不为壮士惋惜的是,紧跟着二人在2000.3减仓,闭门谢客之后,科技股泡沫轰然爆裂——NASDAQ综指下跌了67%,同期标普500仅下跌5%不到,二人,尤其是老虎基金的买入传统价值股/做空高科技泡沫的策略被印证 —— 这也印证了中国的道家哲学,阴阳相克相生的道理:空头不死,多头不止…… 侧面我们也可以看出老虎基金和量子基金的巨大体量对当时市场的影响。

惋惜之余,不得不警醒:市场的不理智可以长期持续; 如何保证自己的策略经得起时间的验证,比验证对错更重要。Buffett的Bershire Hathaway在1999年也遭受了下跌20%(同期净资产+0.5%)的打击,但在2000年以上涨26.6%(同期净资产+6.5%)收复了失地。

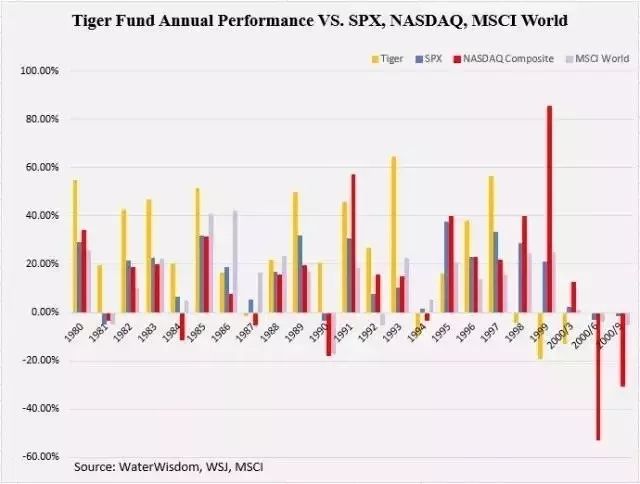

老虎基金年度业绩 VS. SP500, NASDAQ, MSCI World 1980-2000.3 制图: WaterWisdom

1998-2000,老虎基金的业绩和NASDAQ综指,或NASDAQ/SPX价差保持了明显的负相关性。

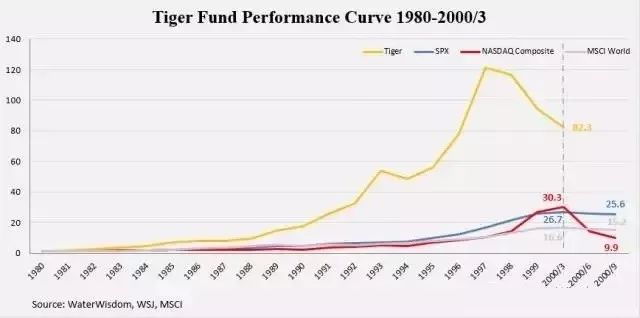

老虎基金业绩曲线 VS. SP500, NASDAQ, MSCI World 1980-2000.3 制图: WaterWisdom

按这个数据,老虎基金年化收益24.33%。

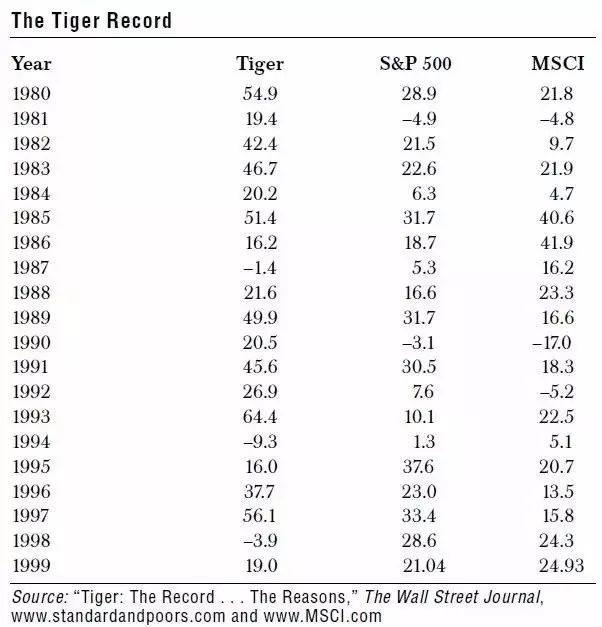

老虎基金业绩数据1980-1999

注意:上面的表格中,1999年的数据+19%应该是错误。我们核对了Julian Robertson的传记《Julian Robertson: A Tiger in the Land of Bulls and Bears(一头闯入牛熊领地的老虎)》,确定是-19%。

五、桃李天下

关闭基金后,Robertson一方面管理自己的家族基金,另一方面把重心转型为FOF,孵化新一代基金经理。从2000.3对外关闭老虎基金到2007年底,Robertson收益404%,年化近23%。据Fortune报道,2007年次债危机剧烈爆发的第一年,Robertson由于通过买入CDS做空次债和买入2年/10年国债息差,收益达到76%。同年,Robertson参股的34只对冲基金,费前平均收益达34%(4只亏损,10只超过50%,最好的125%,最差的15%),同期SP500 +5.5%,CSFB/Tremont对冲基金指数3000只基金AUM加权平均业绩12.5%。 2008年得益于2007年既有的核心组合,Robertson再度盈利150% (Forbes)。

据Daniel A. Strachman在2004年著的Julian Robertson的传记《Julian Robertson: A Tiger in the Land of Bulls and Bears(一头闯入牛熊领地的老虎)》记载:2003年夏,业内估计前老虎基金经理的AUM总和约占整个对冲基金行业的10%,或者占股票多/空策略总规模的20%。

Robertson孵化或参股的公司,江湖人送外号“小虎群(Tiger cubs)”。目前已有4代小虎:

-

1代:前老虎基金员工

-

2代:2000年后,Robertson把Tiger Management在纽约101 Park Avenue做成孵化器,孵化新一代基金经理,为他们提供投研,中后台和会计支持。(这个模式很明显受A. Jones的FOF模式启发。)

-

3代:Tiger Seeds,AUM在10亿美金以上。在2015年共有17家:Tiger Global, Tiger Ratan, Bloom Tree Partners, Hound Partners, Miura Global Management, Nezu Asia Capital Management, Tiger Eye, Trient Asset Management等(CNBC)

-

4代:Grand cubs

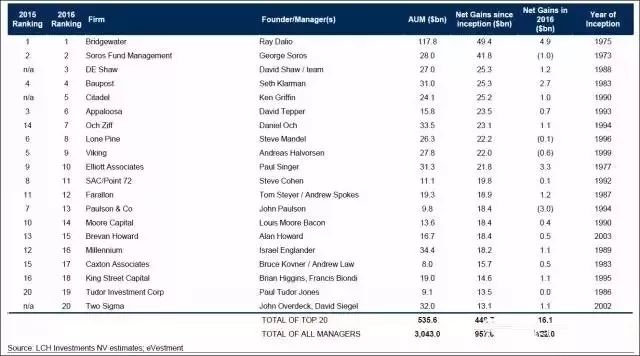

Tiger cubs人才辈出。2017年初,著名的投行Edmond de Rothschild Capital Holdings 旗下的FOF部门LCH Investments发布了从基金成立到2016年仍然存续的绝对收益最高的对冲基金,有2家来自小虎群:Lone Pine(意译很中国风:孤松)和Viking(维京 -- 历史上盛产海盗的地方),总盈利44.2亿美金,超过Soros的41.8亿,仅次于Bridge Water的49.4亿 —— 需要强调的是,这2家管理规模总和仅有Bridge Water的一半,但大于Soros的280亿美金。

除了Lone Pine和Viking这2家巨头,Tiger Global的Chase Coleman以投资科技股著称,完全跳出了Robertson之前不(擅长)投资新经济的框架。Tiger Global主业是风险投资。它是Facebook早期投资者,2013年退出时盈利近10亿美金。它也是阿里巴巴的早期股权投资者。Tiger Global在2000.3从Robertson拿到2500万美金启动资金,到2014年AUM已达160亿美金。年化业绩费前27%,费后22%,同期SP500和MSCI World年化收益仅6%。

据对冲基金数据服务公司Novus的2014年统计,4代小虎群共有120只基金,总规模已达2500亿美金,远超桥水的1178亿。根据SEC要求机构投资者上传的13F报告,单单小虎群的股票多仓总和已达1767亿美金

(空仓不在要求之内)。

当然,小虎群并不是常胜将军。2013年,有不少小虎业绩回撤。2013年,Axial规模18亿美金,由于连年做空股市导致业绩亏损、关门 (CNBC)。规模1.55亿的TigerShark命运类似,2015年关门(Bloomberg)。

2015年,Patrick McCormack认为基本分析驱动的多/空对冲越来越消耗大量的工作,决定关闭规模12亿美金的Tiger Consumer(老虎消费)基金 (Bloomberg)。

规模12亿美金的Tiger Asia (老虎亚洲), 2001-2012年化业绩达12%,也因为被香港证监会起诉内部交易建设银行和中国银行港股中获利500万美金而罚款。公司之后选择退还外部投资,转型为家族办公室。

即使这些挫折,Robertson在华尔街和FOF界的地位依然无法撼动。华尔街评价:

"Julian指导和选拔人才的能力在对冲基金界无与伦比。(Julian's record of mentoring and picking talent, is virtually unparalleled in hedge funds)"

六、和而不同

抱着向大师学习的角度、站在巨人的肩膀上总结经验教训,我妄评一下Soros体系和Tiger体系的不同:

1、从投资理念的角度,我认为Soros是旷世奇才,连他自己都无法超越

——主要由于年龄。反射理论从哲学辩证的角度打通了价值投资和行为金融。可复制性远大于巴菲特 -- 后者其实更接近PE或投行,这个模式对没有政治或资本资源的个人投资者很难复制 – 窃以为国内除了平安这样的保险公司,没有任何一家基金是真正意义的巴菲特模式。