这两天,西瓜哥拿到了G公司(大家都懂的)的ECB(基于外部控制器)的存储市场份额报告,我连夜花时间解读了一下,分享给大家。

我们先简单来看一下22Q4的情况。

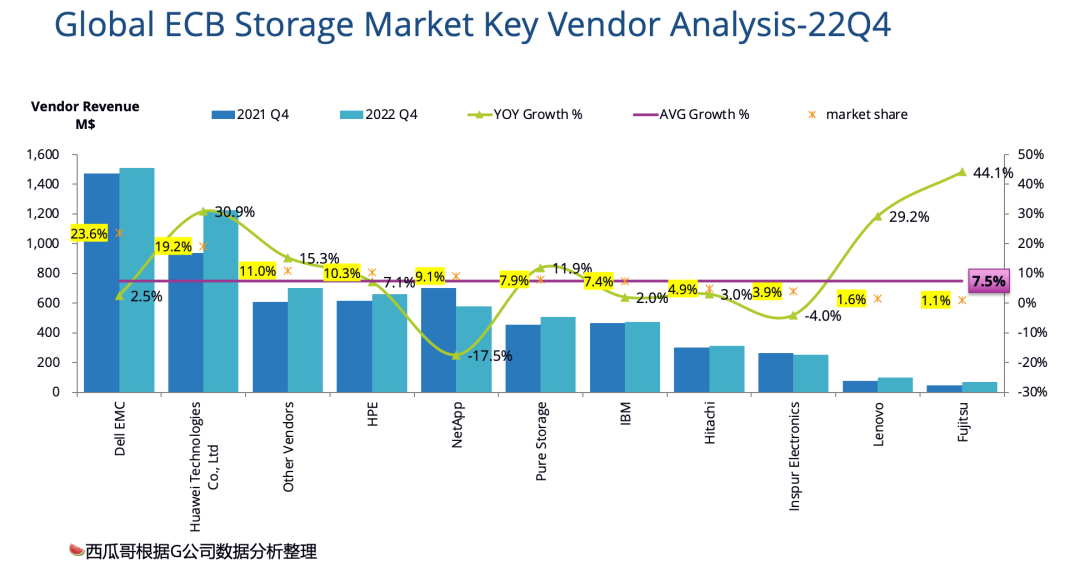

22Q4,全球ECB存储增长了7.5%,还不错的增长率。大部分公司都是增长的,包括老大Dell,但NetApp有一个大幅下滑。

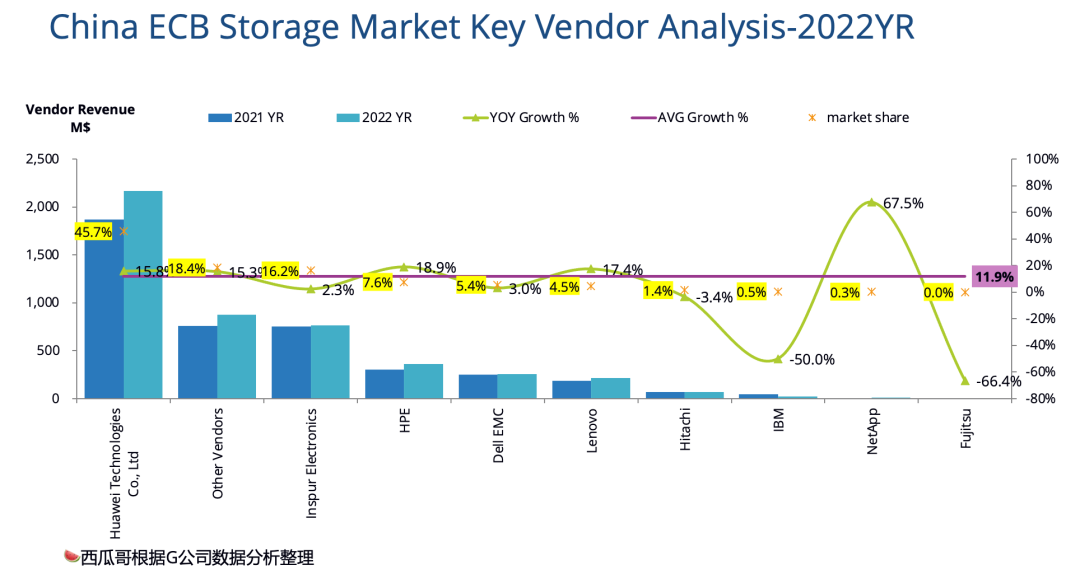

大厂里面,华为增长最高,超过30%,首次单季度销售超过10亿美金,市场份额接近20%,逼近Dell。这势头太猛了,估计Dell也害怕,这是他们市场份额最接近的一次的。

Dell EMC的份额只有23%多,已经不是一支独大了。

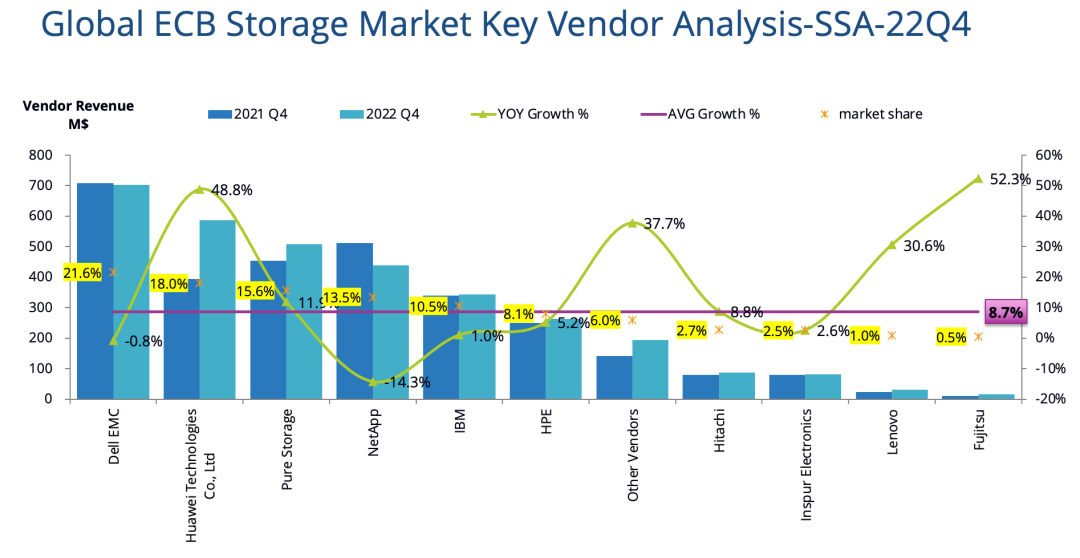

华为的增长,主要得益于全闪的爆发。

我们看22Q4,全球固态阵列增长了8.7%,不算太高。但华为增长了近50%,这个增长率甚至把Pure Storage都压下去了。华为固态阵列排名第二,应该也是第一次在收入上超过Pure Storage。

固态阵列,Dell虽然还是第一,但收入下降了,市场份额只有20%出头了。NetApp的下降也主要也是受全闪拖累。

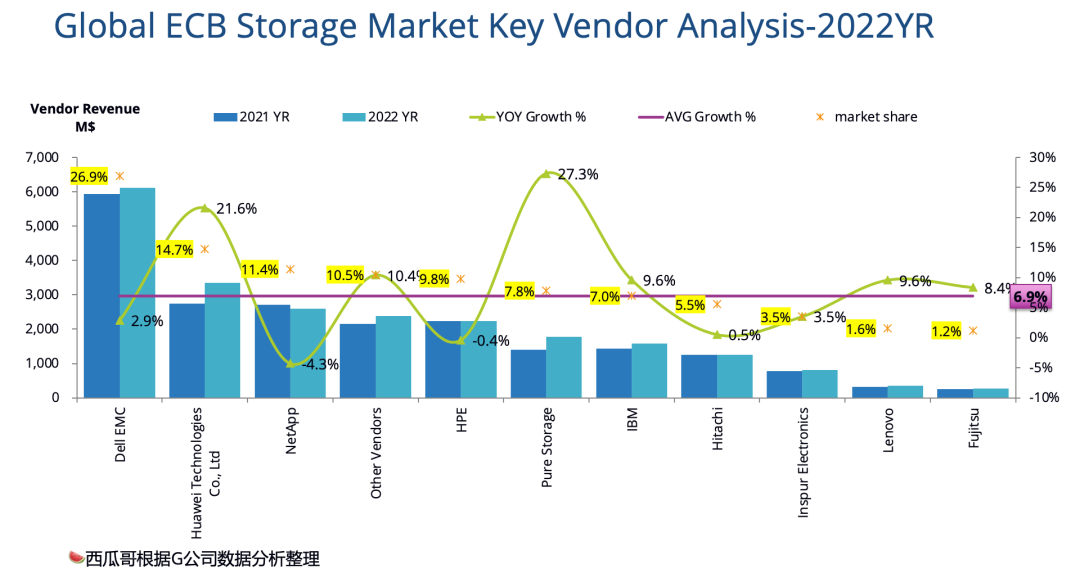

看完22Q4,我们重点来看2022这一个整年的情况。

2022全年,全球ECB存储增长了6.9%,也是不错的成绩。全年增长率最高还是Pure Storage,增长了27.3%,第二是华为,增长了21.6%。Pure Storage和华为增长都超过20%,是2022年的最大的赢家。

Dell EMC略有增长,NetApp有约5%的下滑。其他中国公司里面,浪潮略有增长,联想增幅高些,接近10%。

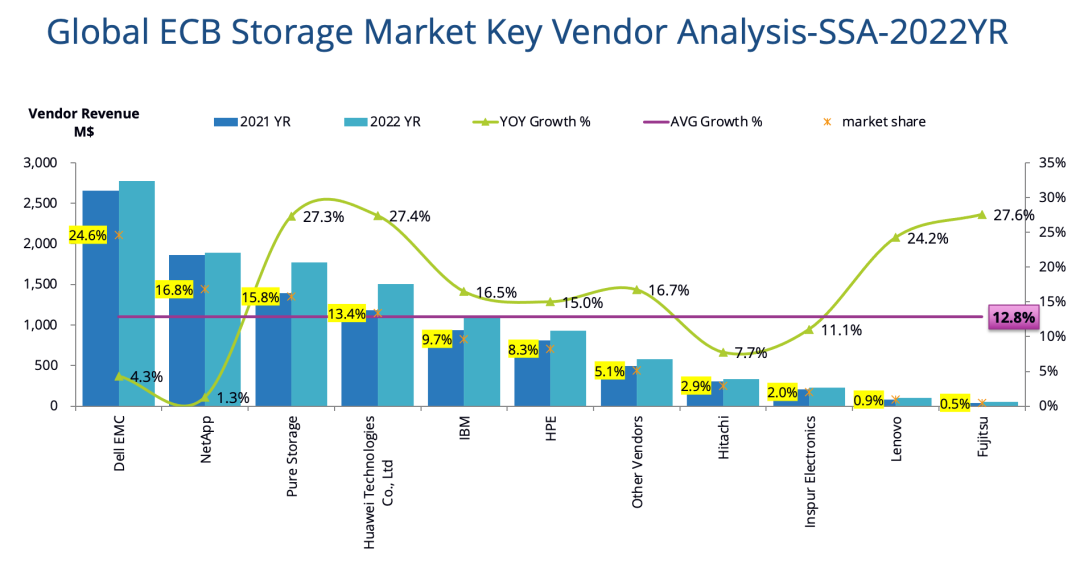

全闪存的情况,变化更明显。

全球固态阵列全年增长了12.8%,继续领涨ECB市场。Huawei第一年在全闪的增长率上,超过了Pure Storage,这两家增长都超过27%。NetApp虽然保住第二的位置,但只略有增长,是所有厂商里面增长率最低的。怪不得NetApp最近急忙发布了采用QLC SSD的C系列,应对Pure全面转向QLC的价格压力。

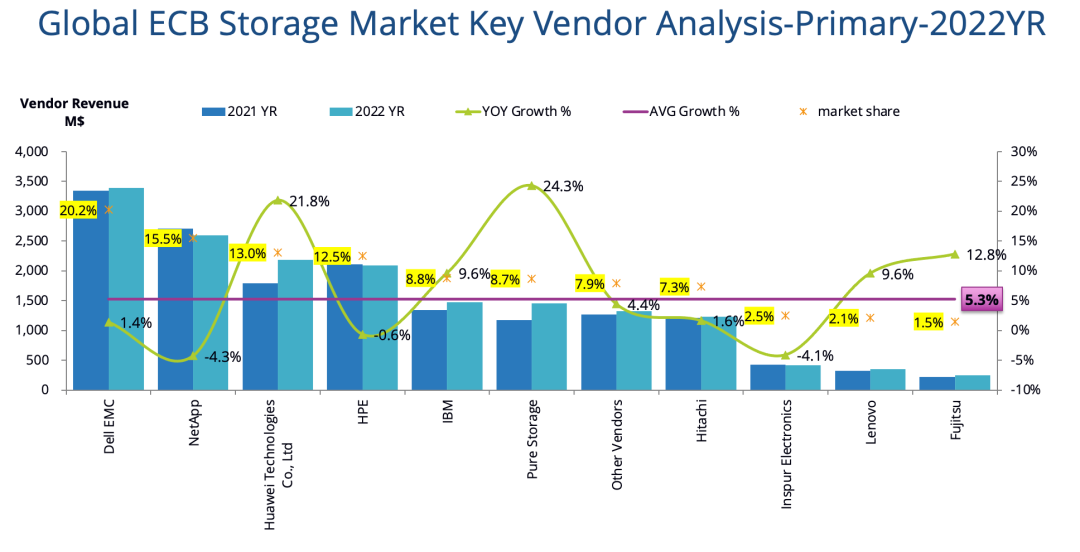

主存储市场,主要依靠闪存带动,因此还有5.3%的增长。

Dell的份额只要20%了,在主存储这个领域,不过,暂时还没有厂商能够撼动其老大的位置。

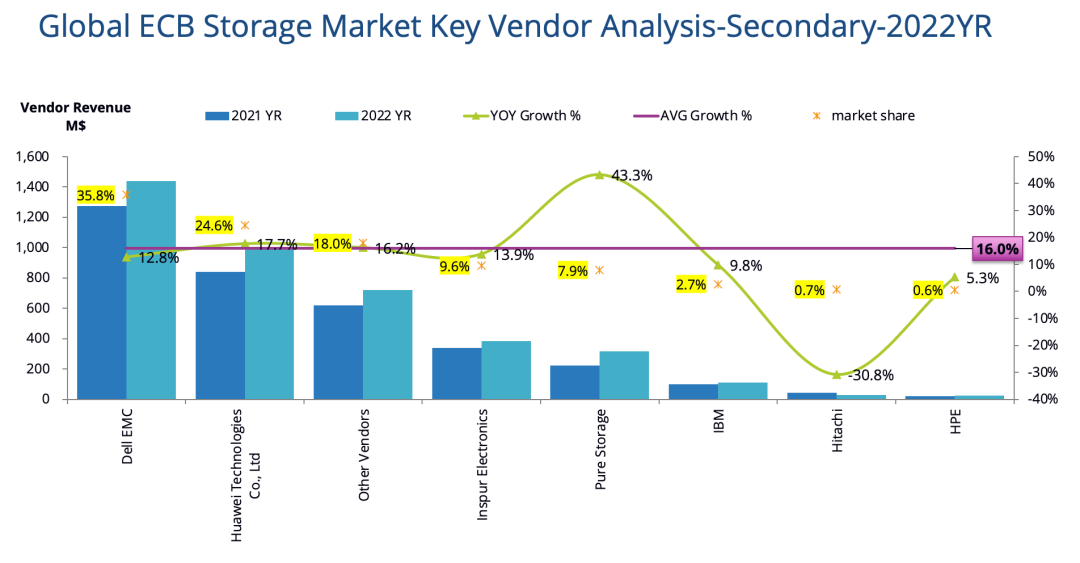

二级存储的增长率是16%,才是带动2022年ECB存储增长的最大功臣。

二级存储,也主要是闪存带动。Pure Storage居然成为二级存储里面增长最高的厂商,增长率高达43.3%。AI的兴起,特别是chatGPT的火热,加上QLC带来的成本下降,相信越来越多的二级存储选择全闪。

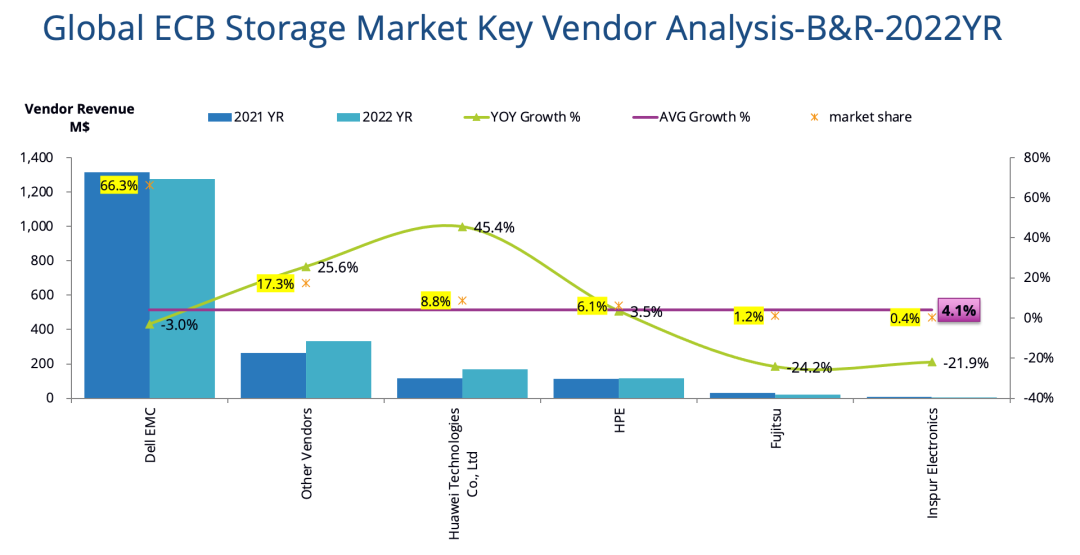

备份恢复专用设备,增长率一般,只有4.1%。

这块Dell虽然下滑,但依然一家独大,市场份额超过60%。华为有45.4%的最高增长率,但份额还没有超过10%。其他的厂商,应该就是Cohesity、Rubrik等估计有比较好的表现。

看完整体的,我们来看看中美在企业存储的一些差距。

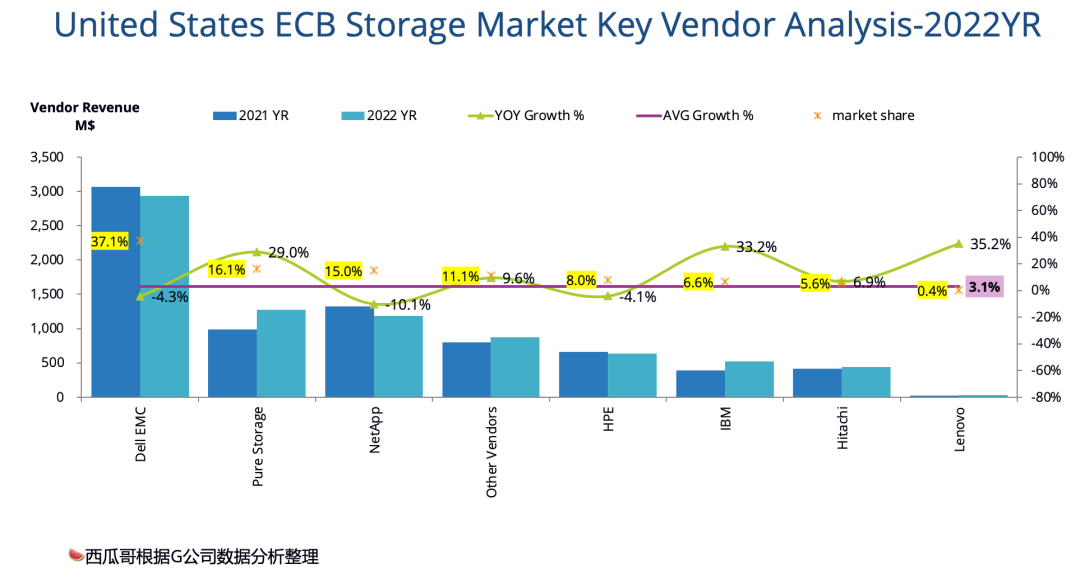

先看美国。美国2022年ECB存储增长了3.1%,虽然不高,但保持增长就不错了。

其中Dell略有下滑,但市场份额37%,还是远远领先其他厂商。Pure Storage超过了NetApp,第一次变成老二,厉害。美国市场,中国公司基本没有存在感,联想的份额不到1%,可以忽略不计。

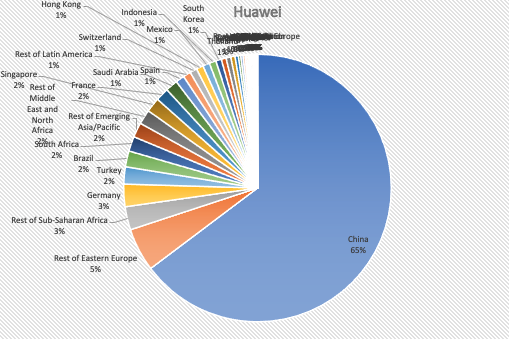

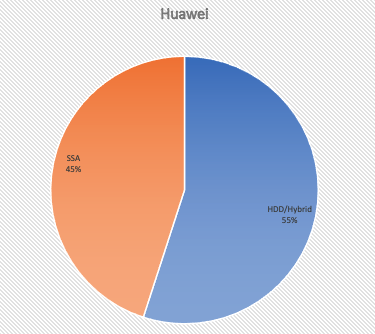

中国市场增长11.9%,增长率是美国的3倍多吧。

华为份额45.7%,超过了Dell在美国的份额。在中国市场,还是有不少国外公司的影子,而且,Dell EMC还保持增长,说明这个市场还无法做到和美国脱钩。

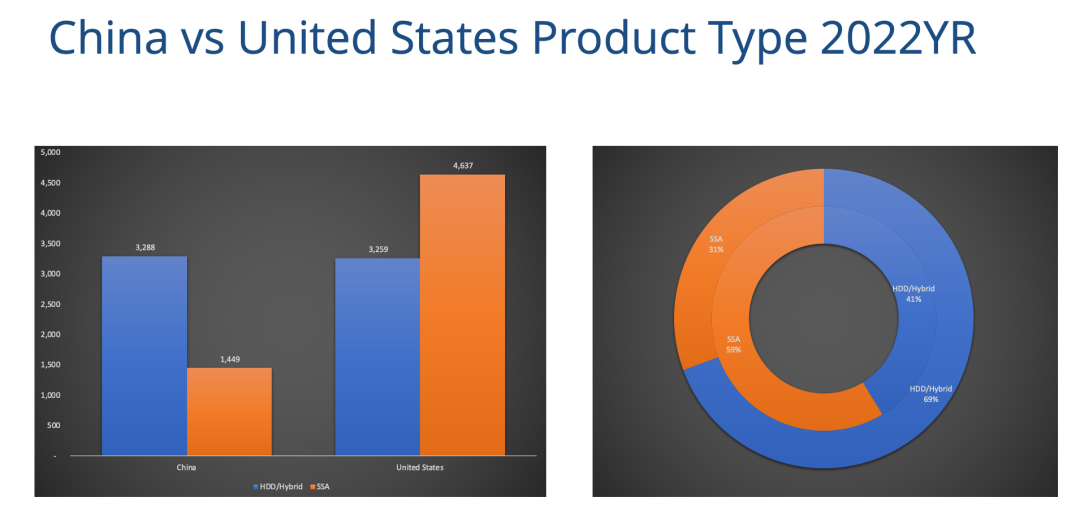

在全闪方面,中美之间差距还是很大的。

我们看到,非全闪存储,中美之间的销售额是基本一致的,差距主题在固态阵列方面。中国大约只有15亿美金,而美国有46亿美金。

中国的全闪占比只有31%,而美国是59%,大约相差一倍吧。

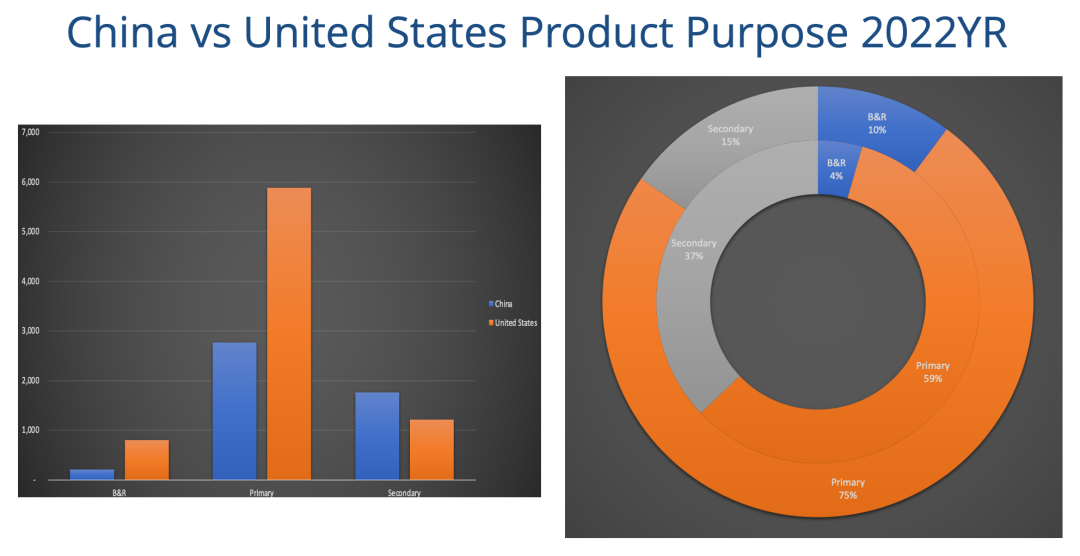

但中国也有做得比美国好的,就在二级存储方面。

我们看到,二级存储,中国从销售额上就已经超过美国了,更不用说比例了。二级存储,主要是分布式文件和对象存储,也就是我们常说的分布式存储和软件定义存储的主要形态(G公司把分布式块存储算主存储里面),在中国的份额高达37%,而美国只有15%。

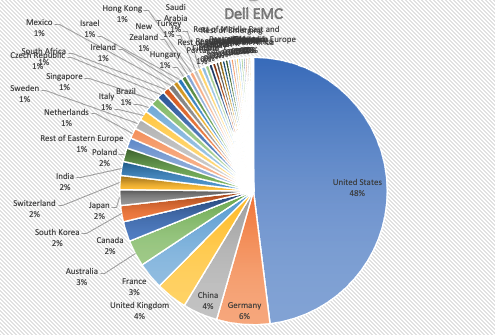

最后,我想来对比一下Dell EMC和华为,这两个中美存储一哥的2022全年的情况对比。

从销售额看,Dell EMC全年销售61亿美金,华为销售33亿美金,约为Dell的一半。

Dell EMC收入的48%来自美国,中国只占4%。

而华为有65%的收入来自中国,在美国没有份额。

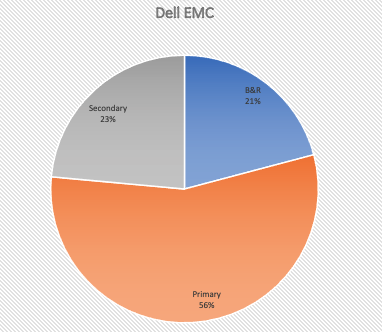

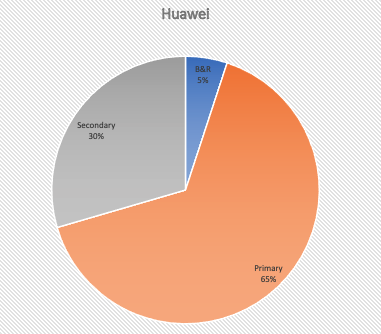

Dell EMC的主存储约占一半多,二级存储和备份设备大约各占20%多。

而华为,主存储占比超过60%,二级存储超过30%,备份设备份额还比较少。

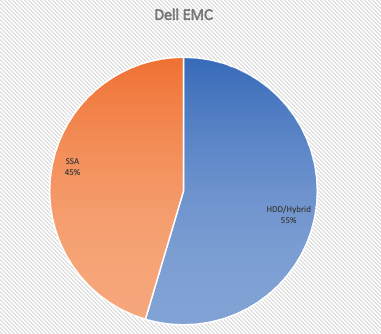

Dell EMC的全闪比例是45%。

华为的全闪比例也居然到了45%,这块没有落后。

从体量看,华为的全闪存储年收入已经超过了15亿美金,也即超过了100亿人民币。

数据就分析到这里,我聊聊我分析完后的感想。

我们看到,美国的全闪比例接近60%了。Pure Storage、Dell EMC、NetApp的主流文件存储纷纷支持QLC介质,大大降低成本,使得全闪存数据中心成为现实。

AI的兴起,推动二级存储全闪化,这是美国的情况。而中国则利用分布式文件和对象存储进行业务创新,进行数字化转型。中美两国,虽然驱动力不同,但是都带动二级存储一路狂飙,从而推动全年企业存储的增长。

中美两个存储的差距,基本上就是看Dell和华为这两个领军企业的表现。22Q4华为的份额直逼Dell EMC,华为首个季度收入超过10亿美金,估计主要还是在中国市场。存储技术不好说,最少从市场份额的情况看,让我们看到华为已经具备在全球挑战Dell EMC的实力。