温馨提示:点击上方蓝字关注“

kk汽车金融行业研究

”,或者添加微信号:

kk50281984

。这是一个专业而温暖的账号,因为账号后面有一群专业而温暖的人,网站

www.kaopujinfu.com

立志做你的“汽车金融专业知识云端支持系统”,也就是做你的哆啦A梦

观点:最近这篇文章流传甚广,但这篇文章的大逻辑有问题。

我们看看标题啊,核对论点是①不良率超汽车金融同行②负债198亿,由于①和②导致上市难。

我们先看公司不良率啊,因为奇瑞金融做多品牌,而且奇瑞金融二手车金融的量是所有汽车金融公司中最大的,去年有近5万台,

二手车金融的不良率比新车高,所以

不良率比汽车金融同行高点是很正常的。

而且0.63%的不良率很高吗,这样的不良率就高到不能上市吗?对比银行看看,现在银行不良率高于1.5%的都是很普遍的。郑州银行、中原银行近期上市的,郑州银行不良率是1.3%,中原银行不良率1.86%。

重磅:300家银行不良率排名!

更多不良率可以看看这个。

我们再来看负债198亿啊,这个逻辑就更加好笑了,所以放贷类的金融机构,都是负债率很高的,而且这是很正常的啊,比如银行,银行吸收的存款都是负债啊,所以这篇文章说奇瑞金融负债198亿,高的影响上市了,岂不是天大的笑话吗。汽车金融公司的资金来源就主要来自于银行借款,是负债,但这些负债直接可以放贷出去转化为生息资产啊。

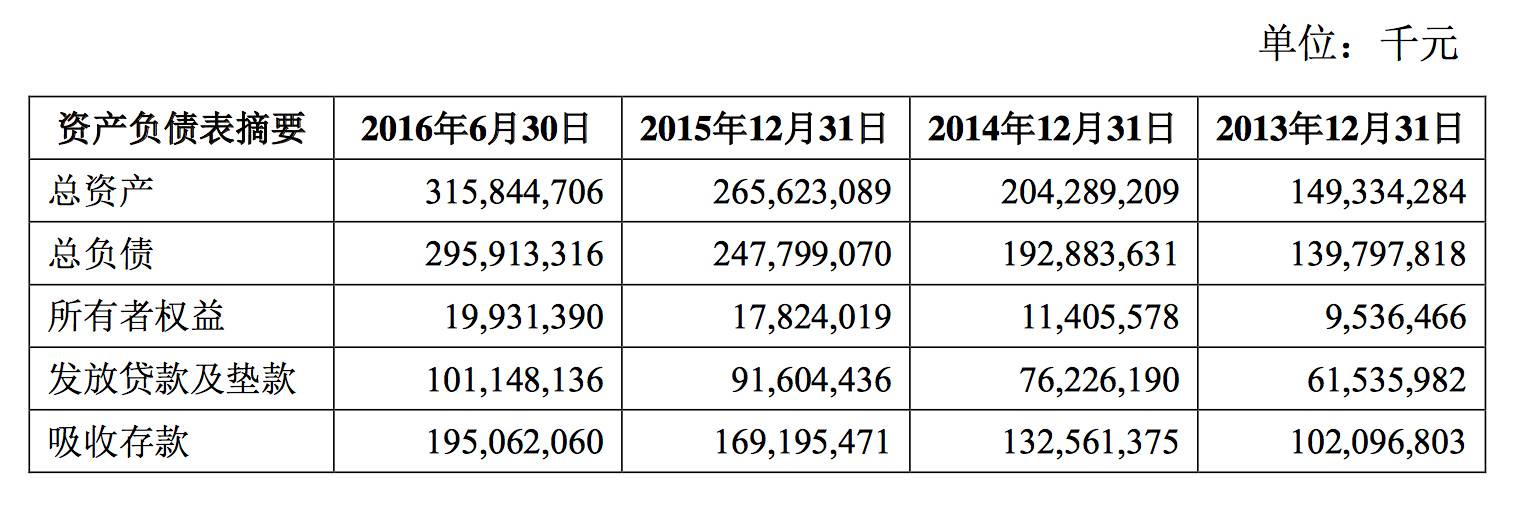

我们看看郑州银行

这么算起来郑州银行负债2959亿,资产负债率93.66%,没见那篇文章写《郑州银行负债2959亿上市难》吗。

这张是奇瑞金融的,负债198亿,资产负债率88.03%。

综上所述,不良率虽然高于汽车金融同行、虽然负债198亿,都是正常的数据,并不会因为这个原因而导致上市难,更不该因为这个而成为标题党。

我对奇瑞金融的上市持乐观的态度,而且乐见其成,我觉得今年肯定能过会。奇瑞金融也是一家经过考验的公司了,前年和去年都有过高管离职而带来的短期动荡,但都挺过来了,是很不容易的。

我觉得整个汽车金融行业都将迎来上市的好窗口期,行业高速发展,利润增幅很好,我乐观的估计接下来3年,将会有超过10家以上的汽车金融类别的公司在A股或者港股上市。

原文如下:

港股

IPO失利的奇瑞徽银汽车金融股份有限公司(简称“奇瑞徽银”)开始发力冲刺A股。6月16日,奇瑞徽银在证监会网站披露招股说明书。招股书显示,奇瑞徽银本

次新股

发行数量不超过3.33亿股,占本次公开发行后公司股份总数的比例不低于10%,募集资金总量将根据询价后确定的发行价格和实际发行股数确定,募集资金在扣除相关发行费用后的净额将全部用于补充公司资本金。目前,申请已获证监会受理。

奇瑞徽银现有业务板块主要包括零售贷款业务及经销商贷款业务,从中赚取利息作为营运收入。2014年至2016年,奇瑞徽银实现营业收入分别为85,090.65万元、119,367.62万元、161,044.23万元,净利润分别为30,696.78万元、43,175.66万元、67,152.55万元。

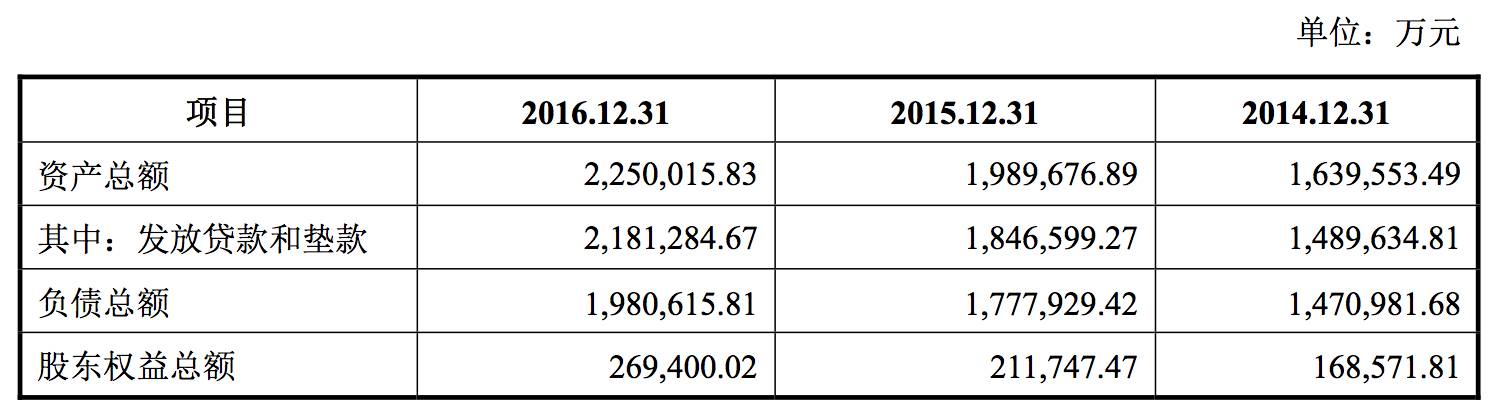

2014年至2016年,奇瑞徽银负债总额分别为147.10亿元、177.79亿元和198.06亿元,2014年至2016年年均复合增长率为16.04%。资产负债率为89.72%、89.36%、88.03%。

公司负债主要由拆入资金构成,报告期各期末拆入资金分别为137.51亿元、167.23亿元和169.77亿元,占当期负债总额的比例分别为93.48%、94.06%和85.72%。报告期内,银行及其他金融机构借款一直为公司主要的资金来源,银行借款占资金拆入比例分别为87.06%、93.16%和96.47%。

据证券时报报道,汽车金融公司银行借款期限通常是一年,而贷款资产的期限通常为一到三年左右,存在一定程度的错配。华南地区一位股份行汽车金融事业部人士表示:“这和金融租赁的问题类似,即融资主要集中于银行借款的情况下,一方面融资规模受外部资金政策的影响较大;另一方面,随着业务规模的扩大,公司资产负债期限错配的问题逐步显现,流动性管理面临较大压力。”

奇瑞徽银作为非银行金融机构,向客户发放贷款体现为经营活动现金流出,回收本金和利息以及向其他金融机构的资金拆入体现为经营活动现金流入。2014年至2016年,奇瑞徽银经营活动产生的现金流量净额分别为11.91亿元、-1.37亿元和-22.38亿元。

2014年末至2016年末,奇瑞徽银的客户贷款和垫款余额分别为151.06亿元、187.92亿元及224.63亿元;公司不良贷款余额分别为1.43亿元、1.71亿元和1.43亿元,不良贷款率分别为0.94%、0.91%和0.63%。2013年至2015年,汽车金融公司行业平均不良贷款率分别为0.45%、0.41%、0.54%。

招股书显示,最近三年奇瑞徽银两年两次现金分红。2015年和2016年分别向股东派发了为9500万元和4366万元的现金股利,合计金额1.34亿元。

据中国网报道,奇瑞徽银目前只有三名股东,分别是奇瑞汽车、奇瑞控股和

徽商银行

。徽商银行还在今年5月初至6月初一个月的时间内收到5张银监局罚单,被点名的分别涉及滁州分行、淮北分行、池州分行、

铜

陵分行和宿州?桥支行,累计罚款金额100万元,罚单的集中开具日期是今年4月。

中国经济

网记者就上述问题向公司董事会办公室发去采访函,截至发稿时未收到回复。

汽车金融公司港股上市失利转战A股

奇瑞徽银成立于2009年4月,是继9家外资汽车金融公司之后,中国

银监会

批准的首家中国品牌汽车厂商与本土银行合资成立的汽车金融公司,主营业务为零售汽

车贷

款业务及经销商汽车贷款业务。

截至招股说明书签署日,奇瑞汽车持有公司49%股份,系公司控股股东;奇瑞控股持有公司31%的股份,持有奇瑞汽车39.86%的股份,系奇瑞汽车控股股东;奇瑞控股直接及通过奇瑞汽车间接合计控制公司80%的股份,对公司构成间接控制。

芜湖建投持有奇瑞控股52%的股份,系奇瑞控股控股股东;芜湖建投系芜湖市国资委全资子公司。因此,芜湖市国资委通过芜湖建投对公司实施实际控制,为公司的实际控制人。芜湖市国资委为芜湖市人民政府履行国有股权出资人职责的直属派出机构。

2014年至2016年,奇瑞徽银实现营业收入分别为85,090.65万元、119,367.62万元、161,044.23万元,净利润分别为30,696.78万元、43,175.66万元、67,152.55万元。

据澎湃新闻网报道,奇瑞徽银已不是第一次申请IPO。

2015年7月16日,安徽银监局批复同意奇瑞徽银赴港上市。两周之后,奇瑞徽银便向香港联交所提交

H股

IPO申请文件。根据安徽银监局的批复,奇瑞徽银H股发行规模不超过49285.7万股,募集资金扣除发行费用后,全部用于补充公司资本金。

在当时银监会已批准成立的22家汽车金融公司中,奇瑞徽银是首家公开上市企图的公司。

不过,奇瑞徽银赴港IPO的排队状态最终由“处理中”变更为“没有进展”,具体原因为“失效”。据证券时报报道,拟

上市公司

在递交申请之后,在聆讯期间涉及到对于香港联交所问题的反馈,根据其反馈问题的质量、时间等评估满意程度,“失效”是指在6个月的有效审核时段未能完成对相关问题反馈,申请

材料

因超出规定时段而无效,如果该公司要继续上市流程,就必须重新递交材料。

本次奇瑞徽银拟在上交所挂牌上市,发行股票数量不超过3.33亿股,扣除发行费用后募集资金将全部用于补充公司资本金。此次A股上市计划如果最终成行,奇瑞徽银很可能将成为首家登陆

资本市场

的国内汽车金融公司。

负债198.06亿元期限错配问题逐步显现

2014年至2016年,奇瑞徽银负债总额分别为147.10亿元、177.79亿元和198.06亿元,2014年至2016年年均复合增长率为16.04%。资产负债率为89.72%、89.36%、88.03%。

公司负债主要由拆入资金构成,报告期各期末拆入资金分别为137.51亿元、167.23亿元和169.77亿元,占当期负债总额的比例分别为93.48%、94.06%和85.72%。

报告期内,银行及其他金融机构借款一直为公司主要的资金来源。公司通过借款协议及通过全国

银行间

同业拆借中心本币交易系统进行资金拆入。

报告期各期末,拆入资金分别为137.51亿元、167.23亿元和169.77亿元,2015年末较2014年末增长21.61%,主要系公司为支持业务快速扩展并提升公司流动性,向银行等金融机构增加资金拆入所致;2016年末较2015年末拆入资金维持稳定系公司根据资

金市

场变化合理控制资金库存,同时开拓

金融债券

等方式进行融资所致。

报告期各期末,银行借款占资金拆入比例分别为87.06%、93.16%和96.47%;其他金融机构借款均为信托融资,占资金拆入比例分别为12.94%、6.84%和3.53%。

公司表示,报告期内,公司通过银行借款实现对外融资的比重逐年上升,主要是由于随着业务规模的扩大,公司在市场上影响力日益增强,银行对公司的授信支持不断增加;同时公司整体资金来源逐年充裕,导致信托借款占拆入资金的比重总体呈下降趋势。

据证券时报报道,“这和金融租赁的问题类似,即融资主要集中于银行借款的情况下,一方面融资规模受外部资金政策的影响较大;另一方面,随着业务规模的扩大,公司资产负债期限错配的问题逐步显现,流动性管理面临较大压力。”华南地区一位股份行汽车金融事业部人士表示。

具体而言,受行业固有属性影响及融资成本与渠道的限制,汽车金融公司银行借款期限通常是一年,而贷款资产的期限通常为一到三年左右,存在一定程度的错配。另外贷款利率的波动对公司的资金成本有重大影响,如果未来利率上升可能导致公司融资成本上升、整体业务的贷款需求下降以及客户违约概率增大。

据了解,在这种情况下,汽车金融公司为扩大业务资金来源,通常有两种方式:一是由母公司担保获得更多的银行授信额度;二是通过汽车贷款

资产证券化

、发行债券、上市等方式扩大长期资金来源。

流动性压力大近两年经营性现金流为负

奇瑞徽银作为非银行金融机构,向客户发放贷款体现为经营活动现金流出,回收本金和利息以及向其他金融机构的资金拆入体现为经营活动现金流入。

2014年至2016年,奇瑞徽银经营活动产生的现金流量净额分别为11.91亿元、-1.37亿元和-22.38亿元。

2014年度经营活动现金流量为正系公司增加向银行及其他金融机构的借款,增加融资一方面是支持业务高速增长带来的贷款需求,另一方面是防范2014年资金市场出现钱荒等情况带来的流动性风险。

报告期内,2015年度及2016年度经营活动现金流量为负,一方面是因为公司新增贷款规模快速增长,客户贷款增加额高于同期回收的本金及利息;另一方面2015年、2016年市场资金宽松,公司融资能力上升,通过对资金的精细化管理提高了资金的利用效率、合理减少库存,同时2016年公司通过发行金融债券融资,适当减少了向银行等金融机构的资金拆入。

2014年至2016年,奇瑞徽银投资活动产生的现金流量净额分别为-1,024.48万元、-987.75万元和-785.98万元,其中构建固定资产、无形资产和其他长期资产支付的现金分别为0.11亿元、0.10亿元和0.08亿元。

2016年度,公司筹资活动产生的流量净额为14.01亿元,系2016年公司发行金融债券及分配股利所致。

不良贷款率远超同行平均水平

奇瑞徽银现有业务板块主要包括零售贷款业务及经销商贷款业务,从中赚取利息作为营运收入。

截至2016年末,奇瑞徽银零售贷款余额185.69亿元,占贷款和垫款总额的82.66%;零售贷款业务实现利息收入22.27亿元,占总利息收入的比重为92.97%,是公司最主要的收入来源。截至2016年末,经销商贷款业务余额为38.94亿元,占贷款和垫款总额的17.34%;经销商贷款业务实现利息收入1.58亿元,占总利息收入的比重为6.59%。

奇瑞徽银业务范围比较集中,主要为贷款业务,一方面,公司面临客户发生违约或信用等级下降给公司造成损失的风险。另一方面,因公司业务主要收入来源于利差,利率变化增加了公司融资成本和贷款收益的不确定性,对公司未来的盈利带来一定风险。

截至2014年12月31日、2015年12月31日和2016年12月31日,奇瑞徽银的客户贷款和垫款余额分别为151.06亿元、187.92亿元及224.63亿元;公司不良贷款余额分别为1.43亿元、1.71亿元和1.43亿元,不良贷款率分别为0.94%、0.91%和0.63%。

其中,零售汽车贷款的不良贷款率分别为1.08%、0.86%及0.65%,经销商贷款的不良贷款率分别为0.27%、1.21%及0.57%。

2013年至2015年,汽车金融公司行业平均不良贷款率分别为0.45%、0.41%、0.54%。

招股书提醒,随着公司业务规模的增长、销售网络覆盖范围的扩大以及客户数量的增长,公司贷款质量可能因多种原因而恶化,如

宏观经济

整体放缓、政府出台对我国汽车行业的限制性政策、我国金融及信贷市场的下行压力以及货币政策和信贷政策整体紧缩等。

如果贷款质量下降,公司的不良贷款率及贷款减值准备均会相应上升,从而对公司的经营业绩产生不利影响。

现金分红两年过亿

招股书显示,最近三年奇瑞徽银两年两次现金分红,总额13,866万元。

为满足中国银监会对汽车金融公司资本充足率的监管要求,经公司第一届董事会第四次会议和公司2014年年度股东大会审议通过,公司对2014年末可供分配利润73,898,866.44元暂不分配。

经公司第一届董事会第十一次会议和公司2015年度股东大会审议通过,公司对2015年当年实现的可供分配利润310,086,056.29元分配,向全体股东按股权比例分配现金股利,现金股利总额为9,500万元。

经公司第一届董事会第十九次会议和公司2016年度股东大会审议通过,公司对2016年当年实现的可供分配利润436,559,977.81元分配,向全体股东按股权比例分配现金股利,现金股利总额为4,366万元。

核心股东接连被罚一个月内收5张罚单