【本周推荐与主要观点】

本周继续推荐家居板块龙头:市场份额以及客单价持续提升,产业竞争格局日渐清晰,龙头强者恒强,生产、渠道、品类扩张保障长期增长,如索菲亚、顾家家居;盈利改善弹性品种大亚圣象及美克家居;上周新调研志邦股份,业绩确定增长,估值最低的定制次新股,建议关注。

造纸板块龙头行情进一步演绎,低估值性价比叠加中报确定高增长,以及上调全年盈利预测(晨鸣纸业、山鹰纸业)后估值优势进一步凸显,板块景气度持续向上,推荐估值较低和业绩增长确定的细分龙头公司。

1) 家居:上半年预期受益于地产滞后红利,家居板块预计中报整体表现优异。对于后续地产对家居板块的负面影响,我们在下半年板块策略报告 《竞争格局确立,分享龙头成长》中,也有所阐述:1)地产结构分化,渠道充分下沉的家居龙头有望受益。一二线受调控影响(17年前5月商品房销售面积同比下滑30%左右);三四线去库存有效推进(17年前5月商品房销售面积同比增长36%左右),且消费者体现出更高的品牌认可度;2)二次装修存量替代会成为主要的需求增长点,随着存量房市场规模的快速提升,未来二次装修的存量替代需求将会成为主要的需求增长点;纯新房销售的重要性日渐降低;根据我们测算,2025年,家装家居消费者,35%的需求来自于新建房,65%的需求来自于二次装修占比。且定制类产品受益于渗透率提升,空间提升更为快速。3)龙头快速集中,将持续表现出快于行业的整合趋势。在定制领域,成本致胜,产品可比,在生产柔性化角度有竞争力的龙头企业集中度快速提升。龙头企业凭借渠道入口份额,客单价迅速提升。

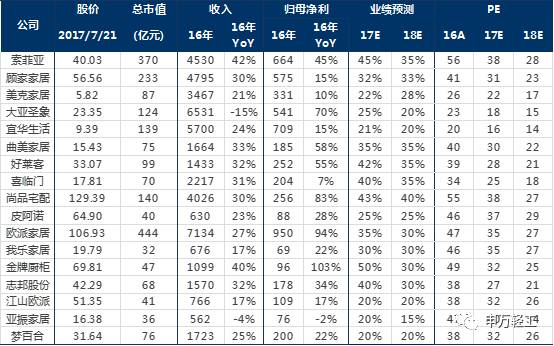

推荐:索菲亚(半年报预告收入增长49%,归母净利增长47.2%超预期;其中索菲亚品牌定制产品收入增长39.2%,橱柜实现收入2.69亿元。衣柜柔性化自动化程度领先,奠定相对成本竞争优势;产品线扩张,带动户均柜体数采购量上升;橱柜渠道扩张顺利,收入环比提升明显; 17Q2开始,随着产品提价的逐步落地及订单的稳定,增速有望保持),顾家家居(国内软体家居龙头,主打产品沙发受益于行业集中度提升;循序渐进拓展品类扩张,打造优势产品矩阵,新品类快速增长,17年中报预计43%);从管理层利益一致,未来盈利能力回升空间角度,推荐:美克家居(预计书面订单20%+的增长,推出小户型适用产品,扩大目标消费客群;供应链加快反应速度,缩短供货周期,提升效率,股权激励增长目标和定增底价提供安全边际,推出新一期员工持股计划,有效激励中高层管理人员,17年中报预计18%)、大亚圣象(实木地板占比持续提升强化盈利水平,未来有望持续投资增加三层实木设备,提升实木复合类地板的占比;17年下半年宿迁刨花板项目将投产;消费品属性得到重视,推出新一期限制性股票激励计划统一团队利益,圣象团队大比例参与,大家居战略持续推进可期,17年中报预计35%左右)。

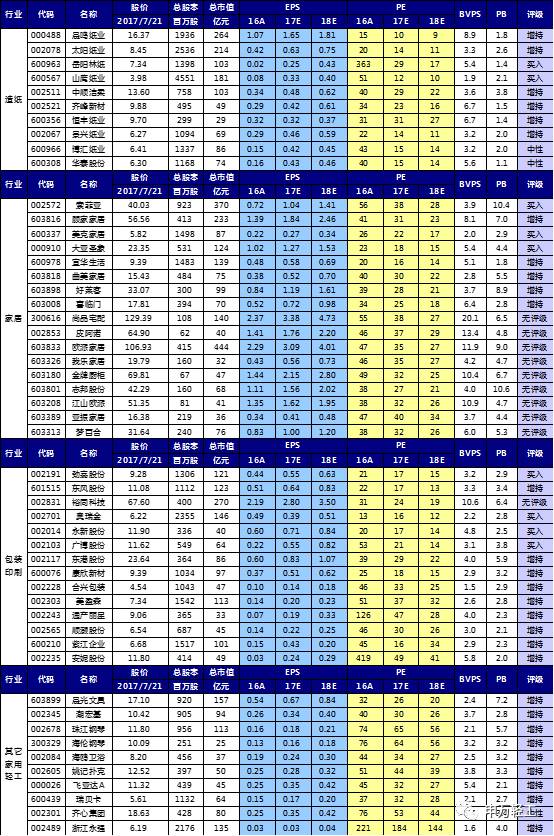

相关公司业绩回顾及估值更新:

2)造纸:

龙头已上调全年业绩预测,推荐旺季+提价的箱板瓦楞板块,文化纸首选估值性价比+业绩高增长的龙头。

价格层面,箱板瓦楞本周微涨,文化纸依旧处于调整通道。本周箱板和瓦楞纸均价环比涨0.07%和0.06%,废纸小幅回调0.8%,箱板瓦楞目前仍处于旺季,我们预计二季度是相关企业全年业绩低点,三四季度持续提升全年V型走势。文化纸领域,白卡纸周均价回调0.96%,双铜纸回调0.61%累积跌幅最大,双胶纸回调1.31%, 整体仍处于限产保价和价格回调的调整通道中。

中国禁止进口混合废纸,利好拥有美废进口渠道的龙头企业,集中度持续提升。近日环保部通知WTO,2017年底前中国将紧急禁止4类24种固体废物入境,包括生活来源废塑料、钒渣、未经分拣的废纸和废纺织原料等高污染固体废物。箱板瓦楞纸原材料领域,本次禁止进口的是混合废纸(未经分拣),而8号、11号等分拣废纸进口不受影响,混合废纸在实际生产中和国废处于等同地位(纤维短、质量较差)。对混合废纸的限制将拉动国内箱板瓦楞企业对国废的需求,有望拉动国废涨价。2016年国内核心上市纸企共进口废纸2850万吨,其中前三甲玖龙1280万吨、理文487万吨、山鹰176万吨,龙头企业和北美打包厂具有多年合作,废纸进口源和进口指标有保障,本次限制措施将影响只能从第三方贸易商购买进口废纸的中小企业,挤压其生存空间和盈利水平,龙头企业的集中度有望进一步提升。

选股侧重业绩确定性和估值性价比。重点推荐A股箱板瓦楞龙头山鹰纸业(电厂扩建效果显著,马鞍山基地17Q1即超预期;包装16年起扭亏为盈;定增完成后三费持续改善;内生高增长和外延整合可期,17-18净利预测为15亿和18亿元)、晨鸣纸业(预告17H1净利17-18亿元,上调17年全年盈利预测32亿元,17年PE仅10倍为造纸板块估值最低)、太阳纸业(17年邹城80万吨包装纸产能贡献业绩增量,铜版纸和溶解浆盈利强劲;18年20万吨特种纸/老挝溶解浆/80万吨箱板纸持续落地,预计17-18年净利分别为15.9亿元和19.0亿元)。

相关公司业绩回顾及估值更新:

3) 国企改革关注:

岳阳林纸(定增完成,凯胜正式完成并表,湖南及宁波的订单相继落地,未来园林PPP业务将释放巨大的订单业绩弹性。实际控制人中国诚通集团,具备PPP拿单及资金优势,长期国企改革预期;中报预告业绩同比增长450%-523%,大幅改善)。

4) 包装印刷:

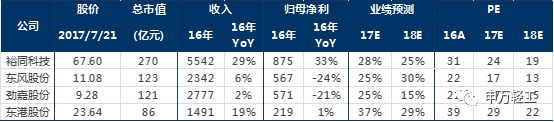

看好东港股份(电子发票受益政策利好,自助售彩中标中福彩最大订单,技术服务类业务(彩票、电子发票、档案存储)齐放量,中报有望恢复增长,政策红利和高管增持值得期待)、裕同科技(技术领先的消费电子纸包装供应商,跟随下游北美大客户业绩有望超预期,横向拓展多领域客户,纵向一体化服务提升附加值,通过互联网模式积极拓展长尾市场)、东风股份(下半年烟标主业有望复苏,主业复苏+外延增厚+大消费推进)、劲嘉股份(定增过会,等待批文;17年烟标行业内生增长恢复,外延整合,社包领域积极外延开拓,大健康持续推进)。

相关公司业绩回顾及估值更新:

【本周市场表现】

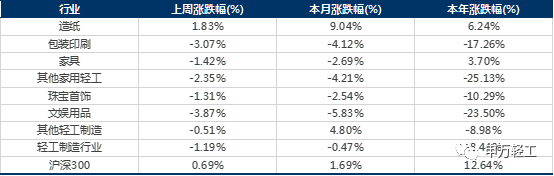

轻工制造行业涨幅前五名是紫江企业(+10.41%)、晨鸣纸业(+9.35%)、威华股份(+7.96%)、博汇纸业(+6.66%)、华泰股份(+6.60%);而跌幅前五名是皮阿诺(-14.44%)、昇兴股份(-12.67%)、邦宝益智(-12.56%)、英联股份(-12.45%)、德艺文创(-12.06%)。

本周造纸轻工行业板块跑输市场。本周轻工制造板块整体下跌1.19%,跑输市场(同期沪深300上涨0.69%)

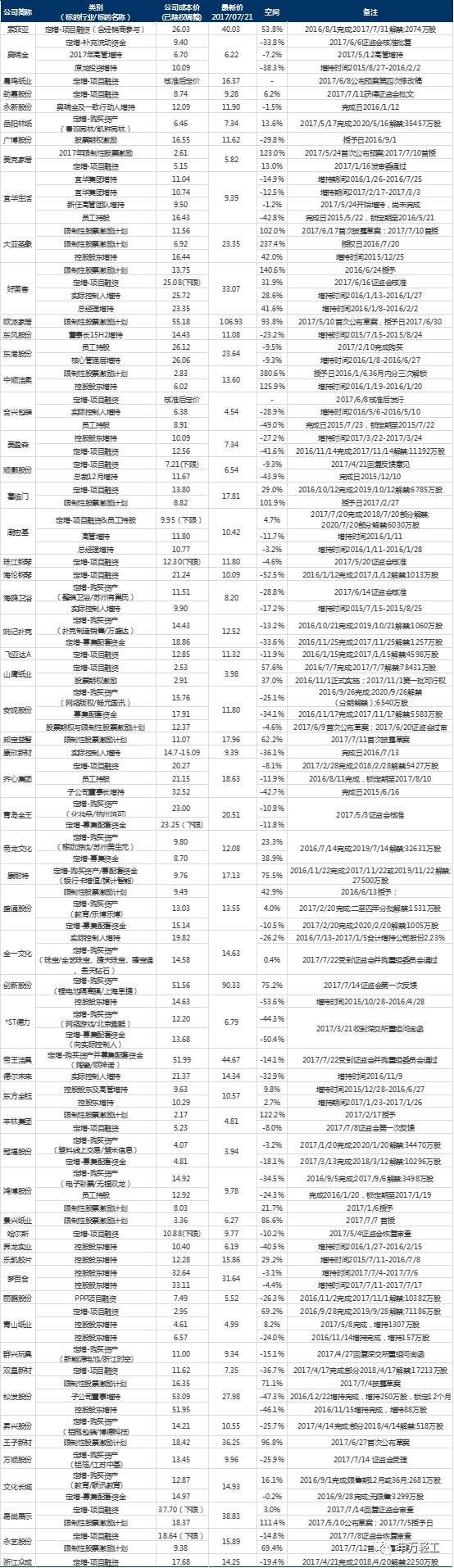

【轻工行业近期解禁明细表-截止2017年12月底】

【轻工行业股价安全边际测算】

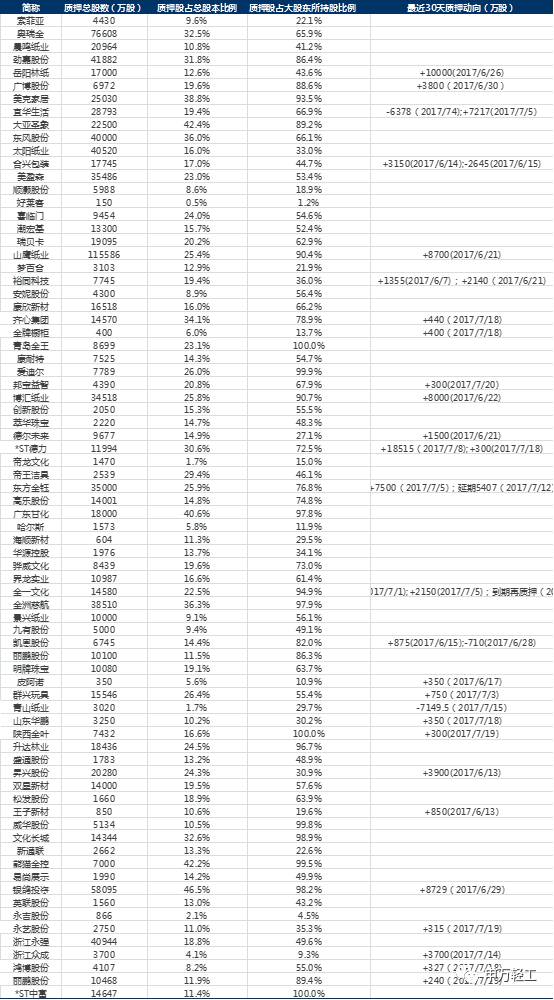

【轻工行业第一大股东股权质押统计】

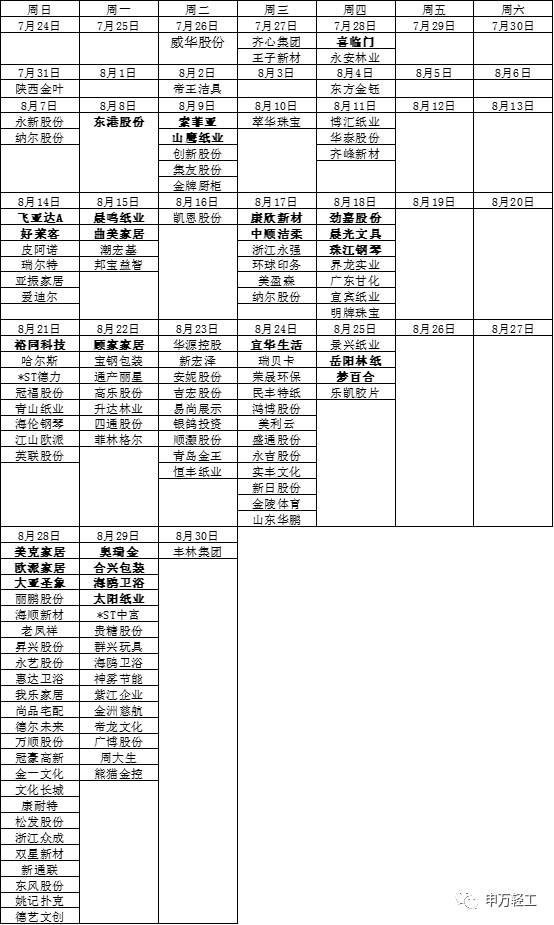

【轻工行业中报拟披露时间表】

【重点公司盈利预测】

【近期报告】

《山鹰纸业(600567)点评:收购北欧最大防油纸企进军特种纸领域,显著受益禁止进口混合废纸,维持买入》2017/7/20

《索菲亚(002572)2017H1业绩快报点评:订单量与客单价持续增长,橱柜业务受益规模扩张减亏明显》2017/7/16

《2017下半年轻工制造行业投资策略——竞争格局确立,分享龙头成长》2017/7/13

《2017下半年造纸行业投资策略——受益供给侧改革和环保趋严造纸行业景气触底复苏》2017/7/12

《板块加速上涨后,我们怎么看造纸?》2017/7/12

《轻工造纸行业2017年中报业绩前瞻——家居和造纸体现确定性增长》2017/7/11

《东港股份——中标福彩中心3000套自助彩票销售机,信息服务业务多点开花,持续转型互联网信息综合服务商,维持增持》2017/7/5

《东港股份——电子发票应用领域持续拓展,探索区块链行业应用去中心化,税总政策规避硬件约束,电子发票有望迎来新突破》2017/7/4

《美克家居(600337)——股权激励后再推员工持股计划,供应链提效和产品结构优化促进多品牌战略,维持买入 》2017/7/3

《岳阳林纸(600963)——中报预增业绩大幅增长,造纸量价齐升,园林起航贡献利润,未来弹性可期》2017/7/2

《顾家家居(603816)——公布可转债预案公告,彰显公司发展信心,持续深耕大家居战略》2017/6/28

《岳阳林纸(600963)——中标宁波滨海绿化景观项目,持续加大园林业务资源投入,公司董事会人员增补提名,大生态战略扬帆起航》2017/6/28

《莱茵河畔话“智造”系列报告之四:工业化柔性化。家居业改变进行时》2017/6/27

《岳阳林纸(600963):签订湖南永州保方寺公园EPC项目,整合园林、建筑行业资源,进一步向大生态业务转型升级》2017/6/22

《美克家居(600337)引入伊森艾伦迪士尼产品系列——布局儿童家居市场,多品牌战略再下一城》2017/6/8

《顾家家居(603816)与恒大材料签订战略协议——推动拎包入住项目,大力拓展大宗业务》2017/5/31

《2017年减持新规轻工梳理晨会纪要——积极倡导长期价值投资,完善减持和大宗交易制度》2017/5/31

《美克家居(600337):2017年限制性激励计划点评-激励计划提升凝聚力,多品牌战略业绩弹性凸显》2017/5/24

《岳阳林纸(600963):凯胜签订PPP战略协议-持续践行园林布局,生态PPP项目再下一城》2017/5/24

《宜华生活(600978):少壮派接棒,新任董监高大幅增持,加快“Y+生态圈”建设,推进住居生活服务商转型》2017/5/24

《岳阳林纸(600963):定增方案实施完成,正式进军园林行业,转型大生态》2017/5/18

《索菲亚(002572)2017年一季报点评:订单量与客单价双提升,新建橱柜基地奠定未来产能扩张基础》2017/4/28

《顾家家居(603816)2017年一季报点评:品牌渠道助力,收入增长势头强劲》2017/4/27

《奥瑞金(002701)2016年年报及2017年一季报点评:受客户市场环境变化影响,业绩出现较大波动》2017/4/27

《岳阳林纸(600963)2017年一季报点评:业务结构调整成效初显,受益造纸行业企稳趋势,公司盈利弹性大幅凸显》2017/4/27

《晨鸣纸业(000488)2017年一季报点评:业绩符合预期,造纸弹性充分显现,盈利持续强劲,维持增持》2017/4/27

《大亚圣象(000910)2017Q1点评:净利大增39%持续超预期,产品结构优化提升盈利能力,大家居战略值得期待》2017/4/27

《太阳纸业(002078)2017年一季报点评:17Q1业绩高增长略超预期,项目持续落地贡献业绩增量,维持增持!》2017/4/26

《美克家居(600337)2017年一季报点评:有效布局多品牌战略,ART加盟业务稳健增长》2017/4/26

《景兴纸业(002067)16年年报17年一季报点评:包装原纸弹性显现,投资收益提供业绩安全垫》2017/4/25

《珠江钢琴(002678)2016年报及2017年一季报点评——钢琴主业持续优化,高端品牌优势凸显》2017/4/25

《合兴包装(002228)2017年一季报点评:收入持续高增长,供应链合作推进迅猛,扣非净利增长超预期》2017/4/24

《东港股份(002117)点评:信息服务类业务放量,持续转型互联网信息综合服务商,维持增持》2017/4/24

《晨光文具(603899)2017年一季报点评——专注主业精益求精,新业务扩张前期投入较多》2017/4/24

《裕同科技(002831):消费类电子包装产品持续高增长,未来横纵双向发展助力成为一体化包装服务商》2017/4/24

《宜华生活(600978)2016年年报点评:低毛利工程单减少影响内销收入,直营业务增长推升盈利能力》2017/4/21

《齐峰新材(002521)一季报点评:量价齐升促业绩拐点向上,17年持续受益自备电厂和新产能投放,维持增持》2017/4/19

《山鹰纸业(600567)一季报点评:业绩超预期,盈利水平创新高,箱板瓦楞纸价渐入旺季企稳回升,维持买入》2017/4/18

《晨鸣纸业(000488)点评:17Q1业绩预告高增长,造纸业绩弹性充分体现,上调17年盈利预测,维持增持!》2017/4/10

《轻工造纸类2017年一季报业绩前瞻:基于季报推荐家居及造纸龙头》2017/4/10

《顾家家居(603816)调研报告:软体家居龙头企业,品类扩张稳步推进,优质团队高效业绩》2017/4/10

《飞亚达A(000026)——高端腕表行业逐渐回暖,渠道费用控制带来更大盈利弹性》2017/4/6

《岳阳林纸(600963)——2017年一季报盈利大幅改善,造纸主业盈利弹性显现》2017/4/6

《岳阳林纸(600963)点评——定增收购获正式批复,PPP园林业务扬帆起航》2017/3/30

《山鹰纸业(600567)2016年年报点评:造纸弹性显现,包装盈利改善,上调盈利预测,维持买入》2017/3/30

《大亚圣象:年报净利大增70%超预期,各品类和子公司盈利全面提升,大家居战略值得期待,上调盈利预测,维持买入》2017/3/27

《岳阳林纸(600963)2016年报点评:业务结构调整成效初显,顺利实现扭亏为盈,17年有望进一步受益于纸价提升》2017/3/27

《索菲亚(002572)——正式进军定制门窗市场,股权纽带巩固上游合作,扩建产能助力主业延续高增长》2017/3/26

《申万宏源轻工造纸行业国际比较:一体化延伸,多品类拓展,追踪模式升级》2017/3/21

《申万宏源2017春季策略会造纸投资策略:把握确定增长,龙头防守反击》2017/3/21

《顾家家居(603816)2016年年报点评:多渠道多品类发力,收入端快速增长》2017/3/21

《索菲亚(002572)2016年年报点评:供应链效率保障衣柜份额提升,橱柜渠道建设与收入增长超预期,涉足木门全屋定制再下一城》2017/3/14

《美克家居(600337)2016年年报:产品品类延伸+产品价格带拓宽,收入逐季提升;有效清理库存,现金流大幅改善》2017/3/13

《顾家家居(603816)点评:签订战略框架协议,拟在嘉兴建立智能家居产业基地,实现全品类大家居产能续航》2017/2/22

《造纸行业深度报告:把握春季躁动行情,跟踪价格及库存边际变化》2017/2/21

《索菲亚(002572):柔性化和智能化提升巩固成本优势;橱柜渠道建设与收入增长超预期,大家居战略逐步推进》2017/2/20

《晨鸣纸业(000488)点评:16年业绩持续高增长,造纸业绩弹性充分体现,维持增持!》2017/2/20

《顾家家居(603816)深度报告——国内软体家居龙头,品牌渠道优势领先;品类稳步扩张,向大家居升级转型完整版》2017/2/15

《景兴纸业(002067)限制性股票激励计划点评:看好纸业景气改善,体现长远发展信心》2017/2/13

《2016年轻工造纸行业年报业绩前瞻——造纸家居整体超预期,包装盈利承压业绩低于预期》2017/1/24

《喜临门(603008):再次推出股权激励,体现管理层长期信心;延长晟喜华视业绩承诺期,双主业发展蓄势待发》2017/1/24

《景兴纸业(002067)16年度业绩上修点评:箱板瓦楞纸行业供求形势改善,Q4业绩超预期》2017/1/24

《2017年轻工行业投资策略报告——把握消费趋势追踪盈利改善》2017/1/24

《齐峰新材(002521)——装饰原纸持续提价,实控人家族定增推进,看好17年业绩拐点向上,维持增持》2017/1/23

《家居行业点评:索菲亚、曲美家居与恒大设立成立合资公司,切入精装市场;产业链强强联合,分享大家居时代成长》2017/1/16

《山鹰纸业(600567):2016年业绩预增60%-80%,符合预期,业绩高增大幕拉开,维持买入!》2017/1/15

《晨鸣纸业(000488)——16年业绩预增90%-110%,造纸业绩弹性充分体现,维持增持!》2017/1/9

《山鹰纸业(600567)深度报告——箱板瓦楞+包装全产业链龙头,业绩进入快速释放期,建议“买入”,目标价5元》2016/12/30

《潮宏基(002345)——思妍丽和更美股权注入上市公司,美容板块布局落地,她经济产业链持续布局,维持增持!》2016/12/28

《美克家居(600337):A.R.T.与红星美凯龙战略合作,加快轻资产扩张之路》2016/12/5

《造纸行业点评:前三季度盈利水平提升,库存下降,年末多重因素推动涨价提速,持续供给收缩复苏!》2016/11/29

《轻工造纸行业2017年策略报告:把握消费趋势,追踪盈利改善》2016/11/23

《轻工造纸行业三季报回顾——持续看好确定增长的家居和造纸龙头,逐渐布局筑底复苏包装板块》2016/11/2

《晨鸣纸业(000488):增资财务公司10亿,销售公司拟开展资产证券化,资金运营能力进一步提升,关注造纸业绩弹性,维持增持!》2016/9/13

《大亚科技(000910)——更名大亚圣象,名字联姻背后,蕴含消费属性和坚定大家居战略,维持买入》2016/9/8

《广博股份(002103)——推出股权激励计划,体现长期信心,多方合作打造跨境服务全产业链,维持买入!》2016/7/27

《轻工造纸行业2016年中期策略报告——聚焦确定成长,关注模式转型》2016/7/25

《晨鸣纸业(000488)——业绩预增230%~260%,有望超市场预期,造纸量价齐升+融资租赁盈利强劲,上调盈利预测,维持增持!》2016/7/11

《合兴包装(002228)——并购基金完成国际纸业东南亚及国内股权交割,优势互补,行业整合更进一步》2016/7/1

《大亚科技(000910)——首次限制性股票激励计划落地,资本运作开启+业绩弹性增长,维持买入!》2016/6/29

《奥瑞金(002701)——收购卡乐互动,合资成立奥瑞金财,拓展智能包装衍生功能,包装一体化服务商持续落地推进》2016/6/27

《美克家居(600337)调研报告——终端门店订单趋势向好,产品价位带拓宽+客单价提升打开成长空间》2016/6/21

《劲嘉股份(002191)——公告3年期定增项目,大比例引进复星系作为战投,未来大包装+大健康谋求更多协同发展,建议买入!》 2016/6/14

《康欣新材(600076)深度研究——COSB新材料龙头,产能释放+领域拓展促业绩爆发,“林板一体化”提供新业态想象空间,首次覆盖给予“增持”评级,目标价18元》2016/05/30

《晨鸣纸业(000488)——考虑投资者利益定增方案调整规模,蕴含三大潜在利好,业绩高增长+资本运作想象空间,维持增持!》2016/05/18

《恒信玺利(832737)深度报告——钻石珠宝情感营销专家,合理价格区间51-63元》2016/04/28

《岳阳林纸(600963)深度报告——造纸结构调整,向园林业务扎实转型,国企改革有望带来惊喜,维持买入!》2016/04/26

《岳阳林纸(600963)——PPP重磅战略合作落地,上调17年盈利预测,上调评级至买入!》2016/04/25

《合兴包装(002228)——智能包装集成服务项目初见成效,有望打造示范标杆,维持增持》2016/4/6

《岳阳林纸(600963):资产置换及产品结构优化致16Q1扭亏为盈,产业转型+国企改革,有望迎来涅槃重生》2016/3/29

《大亚科技(000910):非经常性损益致业绩大增,地板盈利能力提升,聚焦家居主业提供业绩更大向上弹性,建议买入!》2016/3/29

《家居行业点评报告:地产新政密集出台,楼市预期得到强化,家居龙头业绩估值双重受益!》2016/2/22

《广博股份(002103)深度报告:收购汇元通布局跨境支付领域;跨境服务全产业链稀缺标的》2016/2/15

《黄金上涨点评报告:黄金避险属性凸显,关注兼具盈利弹性和转型预期标的》2016/2/14

《索菲亚(002572)渠道扩张+品类拓展带来收入稳增长,供应链效率提升推高盈利能力,现金牛为公司长远发展保驾护航》2016/1/28

《珠江钢琴(002678):收购德国高端钢琴品牌舒密尔实现主业强强联手,非公开发行实践由制造向文化服务产业转型战略》2016/1/19

《索菲亚(002572)15年业绩快报点评:供应链效率提升保障业绩持续高增长,“大家居”战略值得期待,上调盈利预测》2016/1/15

《安妮股份(002235)复牌点评——收购畅元国讯,打造IP全产业链运营,数字版权领域稀缺标的,建议增持》2016/1/12

【申万宏源轻工造纸团队联系方式】

姓名 | 微信 |

周海晨 | echen0506 |

屠亦婷 | nancyting88 |

范张翔 | BMWBENZAUDI |

丁智艳 | shuijingxin2004 |