更多、更及时的干货内容,请关注扑克投资家网站

更多、更及时的干货内容,请关注扑克投资家网站

文 | 天风证券 孙彬彬团队

来源 | 固收彬法,ID:gushoubinfa

编辑 | 扑克投资家,转载请注明出处

总体来看,我们认为中国的货币基金未来仍然长期存在。如果延续前期中国货基监管规则跟随美国的趋势,未来会趋向严监管,各项指标可能会与美国趋同;同时可能会进一步对机构和零售类货币基金实行分类监管;货币基金毕竟不是银行,不太可能采用银行的标准监管货币基金。

货币基金本质上是一种套利工具,而套利源于管制下的歧视。中美两国从利率管制到利率市场化的变革均采用了渐进式的发展路径,在此过程中必然产生某种程度的歧视,这种管制下的利率歧视是货币基金产生的土壤。

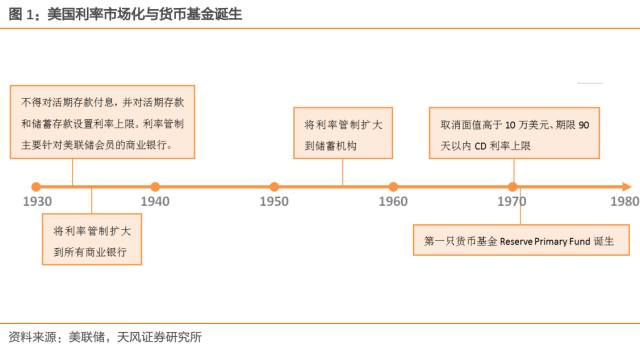

美国的存款利率市场化遵循“先大额、后小额”的原则。美国从1970年开始放开短期大额存款和大额可转让存单利率,但小额存款的利率仍然受到管制。这种存款利率上的差异催生了货币市场基金,这一时期货币基金通过吸收小额存款并以机构投资者的身份投资于大额存单,使个人投资者也能享受到市场利率,变相实现了小额存款的利率市场化。

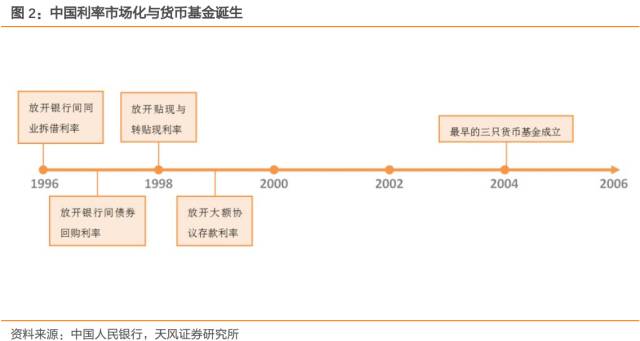

中国货币基金产生的主要驱动力是银行间利率与一般存款的利率差异。我国从1996年开始相继实现了银行间同业拆借、银行间债券回购、政策性金融债、国债利率的市场化,但个人和企业存款利率长期以来并未实现市场化定价。利率市场化进程开始后,中国最早的三只货币基金正式诞生。

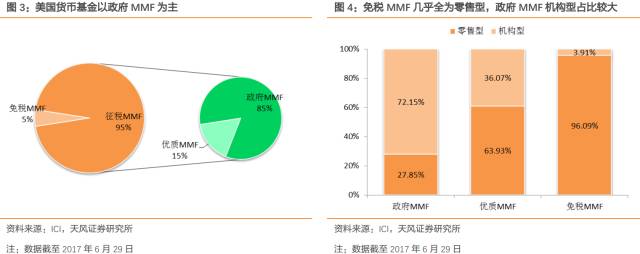

美国货币基金通常有两种分类方法:按投资对象分为征税型MMF和免税型MMF,其中征税型MMF又可分为政府型MMF和优质MMF;按投资者类型可分为机构型MMF和零售型MMF。

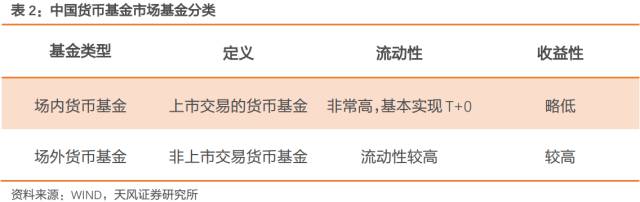

中国货币基金按是否可上市交易可分为场内货币基金和场外货币基金,其中场内货币基金可利用A股交易账户申赎或者交易。中国货币基金并没有明确按照投资对象和投资者类型进行划分。场内货币基金均在不同程度上实现了T+0交易,流动性好于场外货币基金,而收益略低。

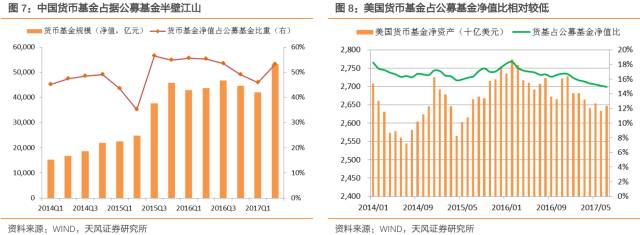

从总规模来看,中国货币基金规模远小于美国货币基金。中国目前共有368只货币基金,总规模53,166亿元,其中场内货币基金25只,总规模1,526亿元。根据ICI发布的数据,截至2017年6月29日,美国共有421支货币基金,总规模2.62万亿美元。

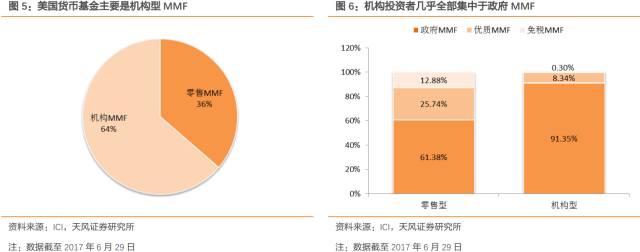

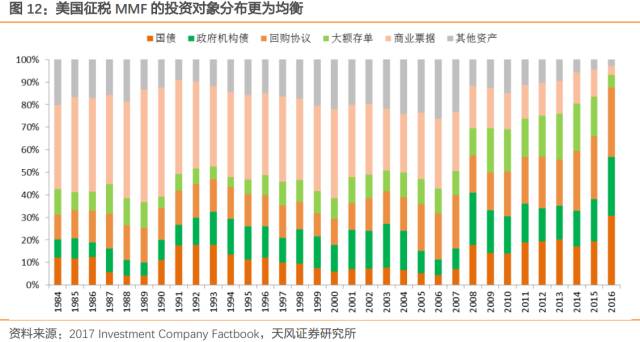

中国货币基金中场外货币基金占绝对主体,场内货币基金虽然占比很小,但关注度也比较高。美国货币基金的主体是机构政府型MMF。按投资者类型分,美国货币基金中机构型货币基金规模占比约65%,其中政府MMF投资者以机构投资者为主,而免税MMF投资者以个人投资者为主。按投资对象分,征税型MMF规模占比高达95%,其中征税MMF又以政府MMF为主。

中国货币基金占据了公募基金规模的半壁江山,美国公募基金中货基占比不足20%。这主要是由于我国股票和债券市场发展不成熟,股票和债券型基金业绩波动较大,不论是个人还是机构投资者均偏好稳定性和收益性兼具的货币基金。

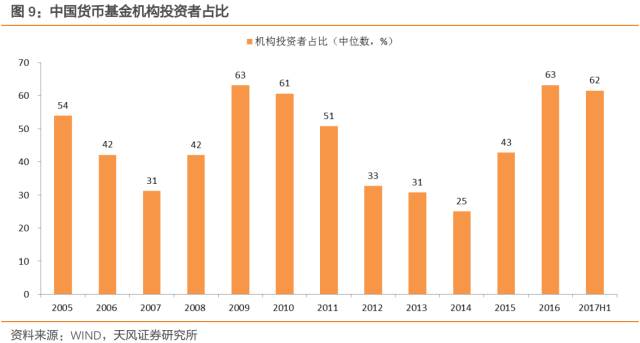

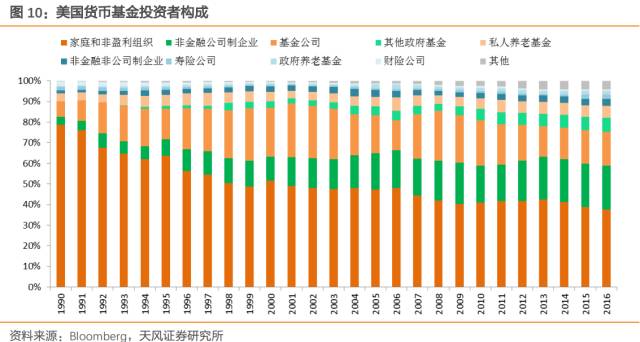

个人投资者均是货币基金重要的参与者。美国货币基金最初的投资群体主要是个人投资者,个人投资者占比曾高达80%。随着各类机构投资者的加入,个人投资者的相对比重逐年下降,目前仅占40%左右。中国的个人投资者一直是非常重要的参与者,特别是余额宝诞生后吸引了大量的个人投资者投资货币基金,天弘余额宝也迅速成为中国最大的货币基金。尽管近年来银行委外资金大量涌入,个人投资者的相对地位有所弱化,但仍然是支撑货基规模增长的重要来源(参见前期报告《为什么监管层要关注货基?》)。

中国货币基金投资者集中度高、同质性强。虽然中美两国的货币基金的机构投资者占比相近,但中国的机构投资者主要集中于银行,而美国的机构投资者则相对分散,类型更加多元化。机构投资者的集中进一步加剧了行为的一致性,提升了货币基金的集中赎回风险。

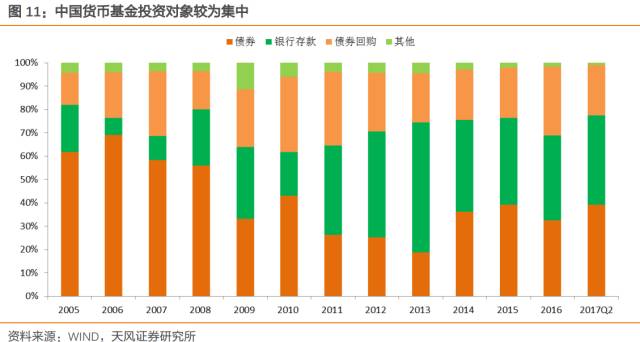

中国货币基金的资产配置高度集中于协议存款,美国货币基金投资组合相对均衡。中国货币基金的投资范围相对较小,这主要缘于我国金融市场产品不够丰富。更重要的是,我国货币基金对银行协议存款的集中配置,个别货基甚至高达80%资产为银行存款。资产配置过于集中,增加了货币市场基金的流动性风险与信用风险,同时也会加速风险在银行等金融机构间的蔓延。

1、中国的四次赎回潮

迄今为止,中国货币基金共发生了四次大的赎回潮,分别是2006年、2009、2013年和2016年。

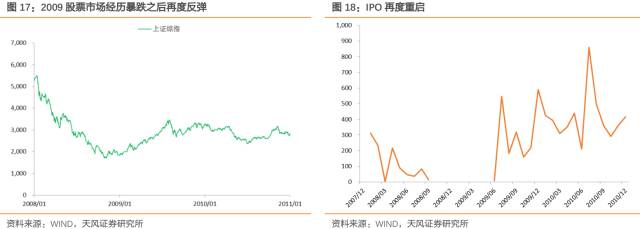

2006年赎回潮的原因主要是股票大牛市和IPO的重启对资金的抽离。从2006年6月开始,股票市场出现持续大幅上涨,上证综指从6月初的1700点上涨到年末的2700点,涨幅近60%。同时IPO时隔一年再度重启,6月到12月总融资规模达1600亿元。

另外,受“福禧债”事件牵连,部分货币基金所持债券出现违约、二级市场流动性缺失、继而引发价格暴跌,从而使得货币基金面临亏损,也导致出现部分恐慌性赎回。

第二次赎回潮发生在2009年,货币基金总份额从2008年底的3,892亿份降至2009年底的1,183亿份,跌幅达70%。其中,赎回潮最严重的是3月,净赎回达1,727亿份,6月和12月分别净赎回598亿份和460亿份。

本次赎回潮的诱因在于货币基金收益率的急剧下降,叠加股市升温和IPO重启,货币基金吸引力不再从而导致大范围的投机性赎回。

第三次赎回潮在2013年6月,央行货币政策持续收紧使本来紧张的资金面进一步恶化,从而引发了“钱荒”,银行间隔夜拆借利率甚至一度达到13.83%的高点。为获得充足的流动性,机构争先赎回货币基金,从而导致货币基金的第三次赎回潮。2013年6月,货币基金总份额下降2,771亿份,规模缩水43%。本次赎回潮中,货币基金严重亏损甚至跌破面值,某基金公告负偏离度超过0.5%,这进一步加剧了恐慌情绪并导致赎回增加。

最近的货基赎回潮发生在2016年年底。临近年末,市场利率明显上行,资金面极度紧张。国海事件发酵、美联储未来加息次数超预期等因素叠加,恐慌情绪漫延,银行、保险等金融机构纷纷赎回大量货币基金以应对流动性危机,市场一度传出大型货币基金遭遇巨额赎回而“爆仓”。2016年12月,货币基金份额下跌2,105亿份,与超过4万亿的总规模相比,本月净赎回的规模实际并不大。本次流动性危机与前三次的区别在于发生在年末,巨额赎回可能会受到年末各种因素的对冲。

而到了今年一季度,资金面处于持续的紧平衡状态,临近季末MPA考核引发的流动性危机,货币基金再次遭遇赎回潮,净赎回2,752亿份。另外,除了恐慌性赎回外,随着同业存单利率的上行,货币基金吸引力下降,部分机构赎回货币基金转而配置同业存单。

2、美国的三次赎回潮

美国货币基金总体比较平衡,主要有三次大的赎回潮。

第一次赎回潮发生1983年,主要原因在于MMDA等存款账户的推出导致资金流动回银行。MMDA、NOW等创新产品是定期存款和活期存款的混合产品,享受FDIC的存款保护,最初这类产品支付和货币基金一样高的利息,但最终因无法支持而放弃,资金在流动银行之后又再度流向货币基金。

第二次赎回潮发生在2002年以后股市恢复导致的资金逃离。2002年,美国股票市场从互联网经济泡沫破裂开始逐渐恢复,同时市场利率仍然处于下行周期,人们开始增加股票等风险投资,货基规模短期内有所下行。不过,随着之后市场利率大幅上行,货币基金继续上升态势。

第三次赎回潮是金融危机中雷曼兄弟破产导致Reserve Primary Fund清盘引发的全面流动性危机。本次赎回潮与前两次不同的是,前两次赎回潮主要是货币基金相对收益的下降,而本次赎回是信用事件下的恐慌性赎回。

我们可以总结出如下特征:

信用事件、相对收益率下降是货基赎回潮的重要驱动因素。货币基金的投资者既会关注安全性,也会关注收益性。因此不论是信用事件还是收益率长期过低均会导致资金流出。特别是在信用事件发生后,投资者的恐慌情绪往往会使赎回情况更加恶化。

投资者基于自身原因引发的赎回潮是中国特有因素,此时货币基金本身并未出问题。通常货币基金吸引力下降主要是由于市场利率下行,中美两国的多数赎回潮均发生在利率下行期间。在2013和2016年的钱荒中,虽然市场利率上行会使债券价格下跌,流动性紧张时货币基金通常可以通过债券逆回购做高收益,这也是余额宝在2013年崛起的重要原因。以银行为主流的机构投资者构成,使得其行为具有高度的一致性,大进大出的操作使得货币基金的流动性管理面临巨大压力。

总体来看,美国货币基金的稳定性好于中国。美国货币基金虽然在2008年发生了严重的流动性危机,但一直以来非常稳定,并未对市场造成大的冲击。2008年的流动性危机也与当时的市场大环境有关。中国货币基金的大额赎回(以及资金净流出)的情形多于美国,呈现出更大的不稳定性。历史上中国货币基金也发生过“跌破面值”的情形,但由于中国整体市场状况较好,且银行在金融市场中占据绝对主导地位,并未引发系统性风险。

中国货币基金借鉴了美国货币基金的监管规则,但整体来看监管指标更宽松。

1、资产质量

美国货币基金只能投资于最高两个短期评级的债券,我国货币基金投资评级被限制在AA+以上。如果仅仅从评级上来看,中国货币基金的投资评级限制可能更加严格。但还考虑到中外评级的差异,以及金融危机后市场对信用评级可靠性的反思。实际上,美国货币基金目前已经取消了对投资对象信用评级的限制,主要由管理人对债券进行内部评级以确定是否可纳入投资范围,而不是被动地依靠评级公司进行风险识别。

美国货币基金要求债券回购的抵押物为现金和国债。这种强制性要求意在尽可能地降低交易对手风险。中国货币基金对于债券回购一直以来并未特别强调交易对手风险和质押品管理,直到近期出台的流动性新规才将交易对手为私募资管类机构时的质押物限制在货币基金投资范围内。

2、组合期限

美国货币基金的组合期限上限更短。2010年以前,美国货币基金的WAM上限为90天,在2010年改革中被缩短为60天,同时引入新监管指标WAL,上限为120天。《货币市场基金管理暂行规定》要求货币基金投资组合的WAM不得高于180天,2015年出台的《货币市场基金监督管理办法》进一步将WAM限制到120天以内,同时借鉴美国两轮改革的经验引入WAL,上限被设定为240天。总体上来看,美国货币基金在组合期限上所受的限制更强,WAM、WAL上限仅为中国货币基金的一半。

3、流动性

美国货币基金在2010年改革以前仅对日流动资产进行监控,日流动资产被限定在基金资产净值的10%以上。2010年改革对周流动资产和流动性受限资产的比例进行限制,以增强投资组合的流动性。保持充足的周流动资产以及有限的流动性受限资产可以使投资组合的流动性分布更加均匀,避免出现日流动性资产耗尽之后仅剩长期资产进而导致流动性完全枯竭的极端情形。

中国的货币基金在2015年以前并未对投资组合的流动性提出具体的监管指标,《货币市场基金监督管理办法》同时引入了日流动资产、周流动资产以及非流动资产的监管指标,流动性新规进一步将非流动资产比例降至10%。总体而言,美国货币基金在日流动资产、周流动资产、非流动资产的比例限制上均严于中国货币基金。

4、信息披露

中国和美国的均要求货币基金在管理人网站上披露相关信息,在货币基金的披露内容上,中美两国差别并不大,不过美国货币基金须每月披露一次,而中国货币基金仅需要披露季报即可。

美国货币基金还被要求每月向SEC披露投资组合、影子价格等信息,以便SEC实时监控货币基金整体风险,中国货币基金目前仅在发生极端事件后有向证监会报告的义务。

1、货币基金未来会长期存在吗?

如果说管制下的歧视是货币基金产生的根源,那为何中美两国实现利率市场化之后货币基金仍然经久不衰呢?我们认为根源在于不同类型投资者议价能力的差异。即使是在利率市场化条件下,只要银行按照议价能力定价,同时不同投资者议价能力有很大差异,这导致不同类型存款之间的利率差异长期存在。只要这种利差存在,货币基金(或者类似的替代品)便有存在的空间。

货币基金具有高流动性的特点,因此我们以活期存款为例进行说明。中美两国活期存款利率均实现了完全的市场化定价,但目前仍处于非常低的水平。中国活期存款利率为0.35%,美国活期存款基本不付息。与之相对的是,隔夜拆借利率却与活期存款有很高的利差。隔夜拆借在流动性已很接近活期存款,利差更多地体现了议价能力的差异。

议价能力差异导致的利差将使得货币基金长期存在。在利差长期存在的情况下,只要汇聚一定数量的投资者,即使全部投资隔夜拆借都可以获得比活期存款高得多的收益率,同时在交易对手资质较好的情况下信用风险也极低。

2、未来的监管动向

严监管是大势所趋。由于货币基金未来会长期存在,而且占据公募基金半壁江山,流动性风险防范是重中之重,未来严格监管应是大势所趋。同时,我国货币基金监管主要参照目标是美国,未来也可能在相关指标上与美国趋同甚至更严。在近期的流动性新规中已有所体现,如《货币市场基金监督管理办法》引入了美国2014年改革中周流动资产30%的比例限制,流动性新规将这一比例进一步降至10%,未来甚至可能降至美国5%的水平。

分类监管值得借鉴。不同类型货币基金的投资风格不同,所蕴含的风险也有所差异。分类监管的好处是便于投资者判定风险,同时提高监管效率。美国货币基金在保持监管政策整体一致的同时,开始对不同类型的基金实行分类监管,特别是在2014年改革过程中对机构优质型MMF施加了更严格的限制。如果2014年改革的相关措施(浮动净值、赎回费用)适用于所有货币基金,政府MMF和免税MMF的吸引力会急剧下降,投资者将迁移至其他类型的基金甚至流回银行,这种跨市场的大规模流动会造成更大的冲击。在流动性新规中,也开始了分类监管的尝试,比如对不同集中度的货币基金施加不同的流动性和组合期限要求。

货币基金会不会像银行一样监管?虽然货币基金监管有向银行监管靠拢的趋势,但货币基金最终应该不会被施加和银行一样的限制。2010年改革后,FSOC等机构提出了进一步改革建议,最受市场关注的有四大监管措施:浮动净值、赎回费用、暂停赎回、资本缓冲。尽管有些折衷和让步,2014年改革在不同程度上采纳了前三条措施,但资本缓冲并未获得通过。主要考虑因素是货币基金的投资对象并没有银行贷款那样大的风险,施加和银行一样的监管措施会损害货币基金的现金管理功能。

总体来看,我们认为中国的货币基金未来仍然长期存在。如果延续前期中国货基监管规则跟随美国的趋势,未来会趋向严监管,各项指标可能会与美国趋同;同时可能会进一步对机构和零售类货币基金实行分类监管;货币基金毕竟不是银行,不太可能采用银行的标准监管货币基金。

点击阅读原文,链接至扑克投资家(puoke.com)

获取更多、更及时的干货内容