季报季即将拉开。策略方面维持原来判断。

黄金,人口与康波(更新)

根据摩根大通银行上个星期发布的预测,今年全年

美国的增长率可能下滑到

-1.8%,

欧元区下滑到

-3.4%,

日本下滑到

-1.3%。

随着疫情的不断恶化,新的预测越来越悲观,

美国圣路易斯联储主席詹姆斯•布拉德

认为美国第二季度的失业率可能达到30%,GDP可能下降50%,美国和其他发达国家陷入像1930年代的经济大萧条已经是一个大概率事件。

美国劳动生产率同比增速低于2%,低于08危机之前的2%~2.5%,欧盟2019年上半年劳动生产率增速0.47%,德国降到了-0.92%。

2019年全球债务255万亿美元,相当于全球GDP3倍。按全球77亿人口,人均3.25万美元债务。

2018年底,发达经济体政府杠杆率已达100%,新兴市场经济体政府部门的杠杆率也达到了50%,都比次贷危机高了约30%和15%,欧美发达国家债务率增长比新兴市场国家还要快。

欧央行利率-0.5%,日央行利率-0.1%。美国也要进入负利率的时代。

现代货币理论实际上是一个财政理论,主张财政可以无限制地发债,政府债务不会违约,发债以后也不会大量产生通货膨胀。

2019年6月底,美国非金融企业(实体企业)的债务是9.95万亿美元,占GDP47%。其中有2.9万亿美元是3B级的公司债,是2008年的4倍,占整个投资级公司债券的50%。大部分债务没有用于投资生产,而是用于支付股息和股票回购,寅吃卯粮。过去一年,美国有20家科技公司回购股票达2610亿美元,IMF:2019年9月底,美国家庭债务总额13.9万亿美元,占GDP的73%,平均每个家庭负债14.4万美元。2019年,美国国债新增1.3万亿美元,存量已经超过23万亿美元。

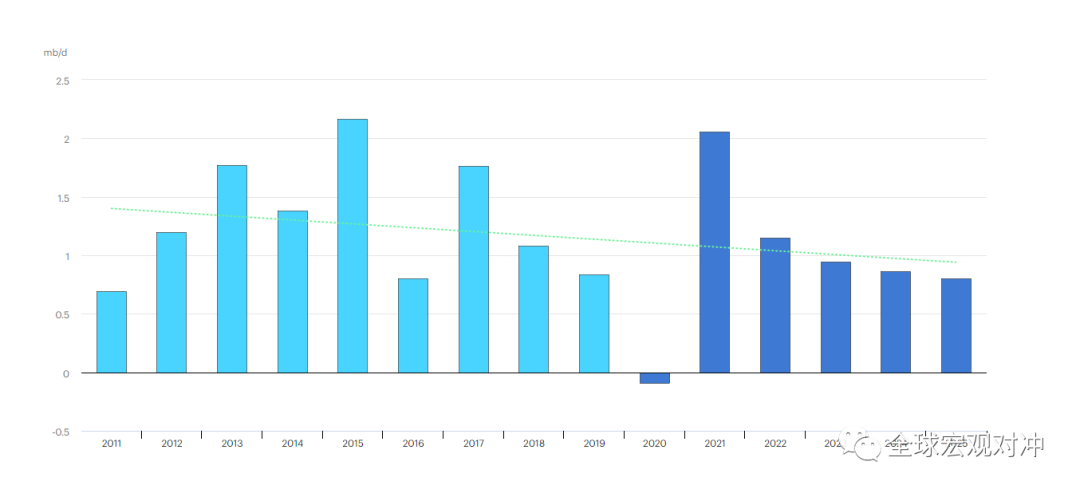

国际能源署(IEA)负责人表示全球石油需求可能下降20%,因COVID-19疫情导致30亿人处于封锁状态,20%意味石油需求下降近2000万桶/日,而2019年石油需求接近1亿桶/日。

同时俄罗斯方面亦认为当前的原油需求将下降1500-2000万桶/日。

2011-2025 年全球原油需求成长走势图 (图:IEA 官网)

试想一下,即使OPEC+于3月6日召开的部长级会议中达成深化减产150万桶/日(其中OPEC将减产100桶/日,非OPEC国家将减产50万桶/日)的共识,但在目前需求大幅下降2000万桶/日的情况下将显得杯水车薪。

金融推演:——国内疫情--疑似美毒--关门闭户(油价第一轮下跌)--美国经济损失惨重--欧美麻痹大意--疫情扩散(沙特俄罗斯率先评估祭出降价油价第二轮暴跌)--美股暴跌。目前看美国均匀爆发仍旧可能是最初毒源(每年几千万人的流感无法有效治疗,中国流感有中药)。

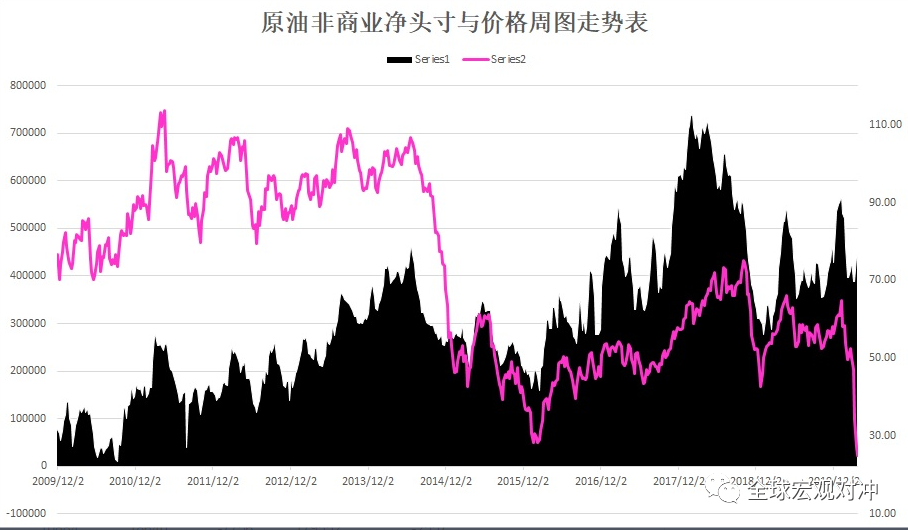

截止3月24日,原油投机净多头减少4224份(或1%)至436013份。其中投机多头增加5547份(或1%)至578366份,投机空头增加9771份(或7%)至142353份。

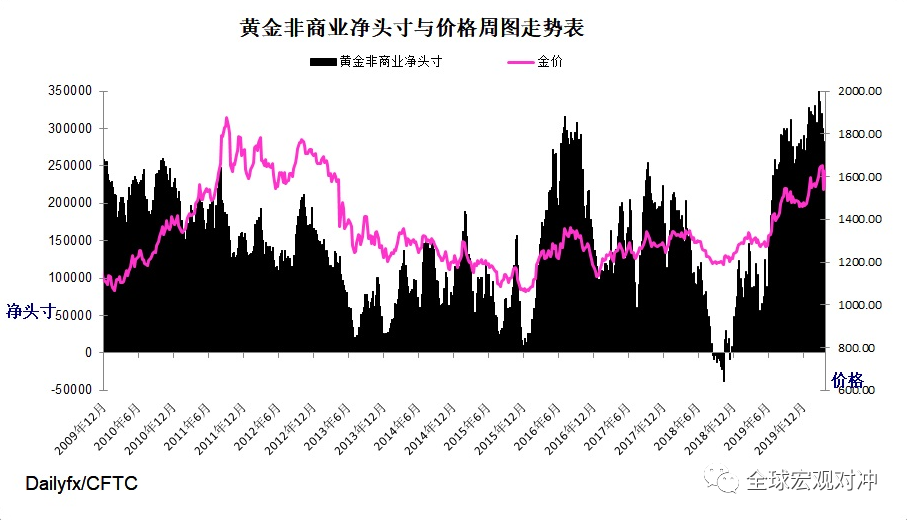

黄金指数周图 截止3月24日,黄金投机净多头增加6450份(或2%)至288366份。其中投机多头增加523份(或0.2%)至317928份,投机空头减少5927份(或17%)至29562份。

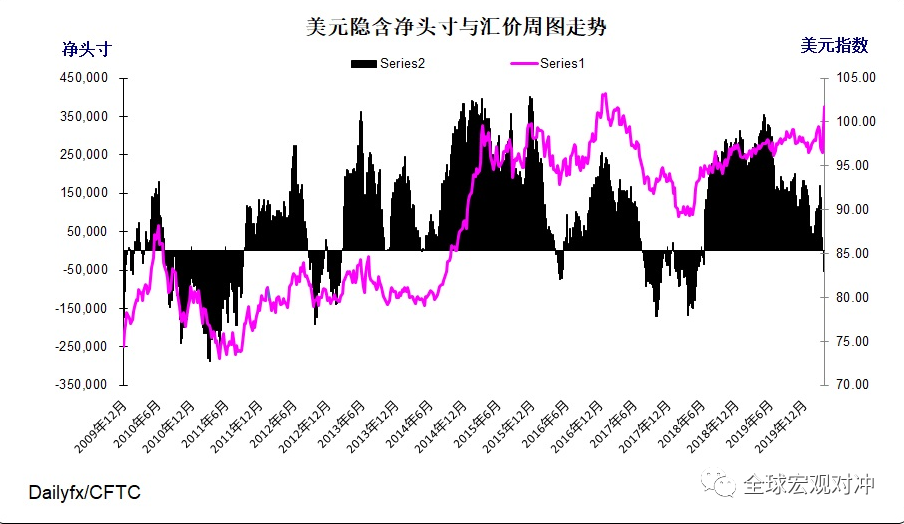

美元指数周图 截止3月24日,ICE美元指数投机净多头增加5368份(或75%)至12520份。其中投机多头增加2914份(或15%)至22456份,投机空头减少2454份(或20%)至9936份。美元隐含净空头减少6612份或12.4%至46476份。

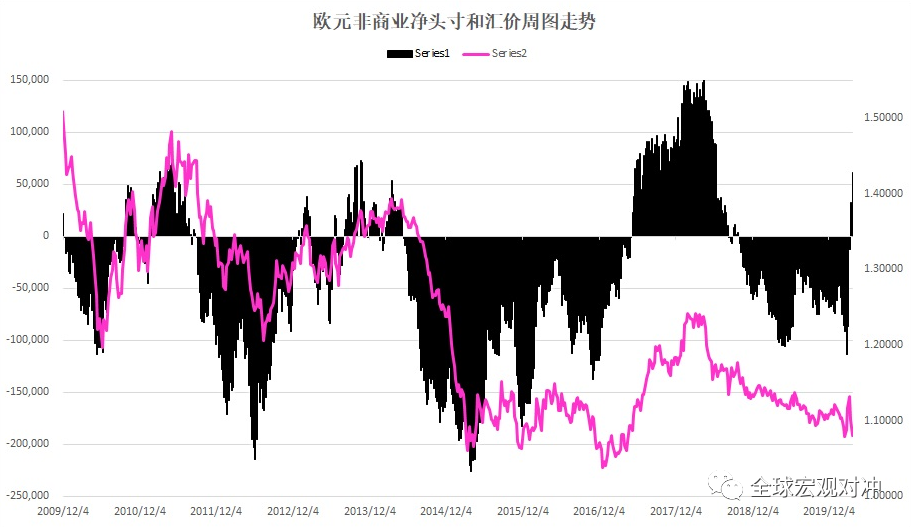

欧元指数周图 截止3月24日,欧元投机净多头增加28795份(或89%)至61290份。其中投机多头增加5227份(或4%)至152360份,投机空头减少23568份(或21%)至91070份。欧元投机净多头为2018年6月12日当周以来最高。

黄金可以有避险的功能,但是价格现在已经不低,从黄金生产的数量和成本来看,数量是有限的,成本也在提高,各国央行也在购买黄金,成为黄金最大的买主。

过去美国的国债是无风险的债券,现在美国国债最大的买主是美联储,资产4万亿美元,三分之二是美国国债,成为最大的买主。