【本周推荐与主要观点

】

上周7月12-14日“寻找确定性”申万宏源2017夏季策略会顺利召开,附上轻工主题报告《竞争格局确立,分享龙头成长》与造纸主题报告《受益供给侧改革和环保趋严,造纸行业景气触底复苏》,以及多家上市公司交流纪要供参考!

上周市场分化,龙头继续聚焦中报确定增长,创业板部分大市值公司因中报加速调整,轻工造纸领域中报表现较好的板块主要集中在家居和造纸领域(详见中报前瞻)。家居板块长期依然看好龙头的竞争优势;短期在中报行情催化下,中报预期增速改善且估值较低的品种存在补涨机会。造纸板块低估值+中报确定增长推动前期板块行情加速,当前依旧看好业绩高增长和估值低的箱板瓦楞和文化纸龙头。

1)

家居:

上半年预期受益于地产滞后红利,家居板块预计中报整体表现优异。品牌企业份额以及客单价持续提升,产业竞争格局日渐清晰,龙头强者恒强,生产、渠道、品类扩张保障长期增长,盈利质量增长的确定性更高。

推荐:

索菲亚

(半年报预告收入增长49%,归母净利增长47.2%超预期;其中索菲亚品牌定制产品收入增长39.2%,橱柜实现收入2.69亿元。衣柜

柔性化自动化程度领先,奠定相对成本竞争优势;产品线扩张,带动户均柜体数采购量上升;

橱柜

渠道扩张顺利,收入环比提升明显; 17Q2开始,随着产品提价的逐步落地及订单的稳定,增速有望保持),

顾家家居

(

国内软体家居龙头,主打产品沙发受益于行业集中度提升;循序渐进拓展品类扩张,打造优势产品矩阵,新品类快速增长,

17年中报预计43%

);从管理层利益一致,未来盈利能力回升空间角度,推荐:

美克家居

(预计书面订单20%+的增长,推出小户型适用产品,扩大目标消费客群;供应链加快反应速度,缩短供货周期,提升效率,股权激励增长目标和定增底价提供安全边际,

推出新一期员工持股计划,有效激励中高层管理人员,17年中报预计18%

)、

大亚圣象

(实木地板占比持续提升强化盈利水平,未来有望持续投资增加三层实木设备,提升实木复合类地板的占比;17年下半年宿迁刨花板项目将投产;消费品属性得到重视

,推出新一期限制性股票激励计划统一团队利益,圣象团队大比例参与

,大家居战略持续推进可期,

17年中报预计35%左右

)。

相关公司业绩回顾及估值更新:

2)

造纸:

龙头上调全年业绩预测,推荐旺季+提价效果显著的箱板瓦楞板块,文化纸择机布局低估值+业绩高增长的龙头

。

价格层面,箱板瓦楞本周稳定废纸回调,文化纸依旧处于调整通道。

本周箱板和瓦楞纸均环比持平,废纸回调2.4%,箱板瓦楞目前仍处于旺季。

文化纸领域,白卡纸周均价回调0.24%,双铜纸回调2.4%,双胶纸回调0.5%,

整体仍处于限产保价和价格回调的调整通道中。

上调龙头全年业绩预测,选股侧重业绩确定性和估值性价比。重点推荐A股箱板瓦楞龙头

山鹰纸业

(电厂扩建效果显著,马鞍山基地17Q1即超预期;包装16年起扭亏为盈;定增完成后三费持续改善;内生高增长和外延整合可期,上调17-18净利预测为15亿和18亿元(原为12.5亿和15.5亿))、

晨鸣纸业

(预告17H1净利17-18亿元,上调17年全年盈利预测32亿元,17年PE仅9倍为造纸板块估值最低)、

太阳纸业

(17年邹城80万吨包装纸产能贡献业绩增量,铜版纸和溶解浆盈利强劲;18年20万吨特种纸/老挝溶解浆/80万吨箱板纸持续落地,预计17-18年净利分别为15.9亿元和19.0亿元)。

相关公司业绩回顾及估值更新:

3)

国企改革关注:

岳阳林纸

(定增完成,凯胜正式完成并表,湖南及宁波的订单相继落地,

未来园林PPP业务将释放巨大的订单业绩弹性。实际控制人中国诚通集团,

具备PPP拿单及资金优势,

长期国企改革预期;

中报预告业绩同比增长450%-523%,大幅改善

);

飞亚达

(

高端可选消费终端改善趋势明显,因较高的经营杠杆,盈利弹性大于收入弹性,长期中航系改革受益)

。

相关公司业绩回顾及估值更新:

4)

包装印刷:

看好

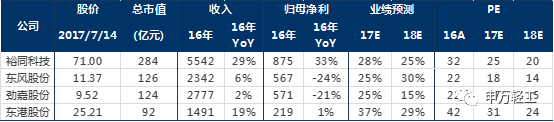

东港股份

(电子发票受益政策利好,自助售彩中标中福彩最大订单,技术服务类业务(彩票、电子发票、档案存储)齐放量,中报有望恢复增长,政策红利和高管增持值得期待)、

裕同科技

(技术领先的消费电子纸包装供应商,跟随下游北美大客户业绩有望超预期,横向拓展多领域客户,纵向一体化服务提升附加值,通过互联网模式积极拓展长尾市场)、

东风股份

(下半年烟标主业有望复苏,主业复苏+外延增厚+大消费推进)、

劲嘉股份

(定增过会,等待批文;17年烟标行业

内生增长恢复,外延整合,

社包领域积极外延开拓,大健康持续推进)

。

相关公司业绩回顾及估值更新:

【公司纪要】

【大亚圣象】

1

、公司概况:

公司主要包括两个品牌,大亚(人造板)和圣象(地板),其中地板主要经营两大类:强化地板和实木复合地板。

2

、收入端:

15

年底剥离掉冗杂业务,强化地板扣掉增值税返还之后毛利率20%左右。实木地板毛利率和收入都有望提升,强化地板和多层实木复合增长较快,三层实木相对放缓。公司整体销量约10%增长高于行业个位数增长。

3

、产品端:

从渠道来看,工程单16年600万平方米,17年有望做到750万平方米,体量逐渐提升。出厂价强化地板70元/平左右,实木平均约150元/平。

4

、人造板:

行业分为胶合板、密度板、刨花板,大亚主要做密度板和刨花板。16年人造板销量130万立方,其中35-40万立方自用销售至地板、门板、定制。密度板整体产能、需求稳定;刨花板产能需求提升,由于家居上市企业增多,扩张产能逐渐引导刨花板需求。

4

、渠道端:经销商方面主动扩大销量,帮助其扩充品类。

大客户线下直营目前从经销商负责转为公司直接负责,政策积极性提升,于北京、江西、广州等地成立大客户事业部,未来可能在西北也设立大客户子公司,完善渠道。精装市场是未来需要抢占的渠道,当前市场上精装修房较多,公司需要推广渠道并采取渠道下沉的方法,占领农村市场。低端的强化地板不断下沉同时品牌将继续做大。

5

、大家居:品类方面公司逐步向全屋家居发展

。整体家居为未来趋势,公司对于全屋家居的方向为定制升级,引领设计潮流、锁定高端客户。

【太阳纸业】

1

、产品端:太阳纸业主要产品分成六大块:铜版纸、非涂布文化纸、箱板纸、溶解浆是公司的主要业务,化机浆产能自销自用有利于降成本,生活用纸处于起步阶段。

铜版纸单吨毛利约1000元;文化纸单吨赚300元,出厂价4800元左右。箱板纸单吨净利300-400元。溶解浆成本6000元,含税价现在已经涨到7200-7300元,预计2017年下半年能到8000元。生活用纸全年销售额预计8-9亿元,今年压力较大是因为原料(木浆)价格较贵。

2

、产能端:铜版纸:

目前产能90万吨,产销基本稳定。

非涂布文化纸:

产能接近110万吨。

箱板纸:

16年投产80万吨生产线,18年即将新增80万吨箱板纸产能,合计共160万吨。箱板纸上市之后,将形成区域性竞争优势。

溶解浆:

目前拥有两条生产线,第一条线产能20万吨,第二条线产能35万吨。平均产量能超过50万吨。

化学浆:

四条线产能设定70万吨,17年投产接近最大产能。

生活用纸:

结合公司的优势拓展生活用纸、纸尿裤,公司重新调整营销策略,并配置了新的营销团队。

3

、在建项目:

当前有三个在建项目:

20

万吨特种纸、老挝浆厂、80万吨箱板纸

。三个项目预计17年实施,18年投产,19年达产。三个项目电厂及配套项目都或将采用现有或者已经建成项目。其中20万吨特种纸项目主要做高克重的铜版纸、文化纸,投资约6亿元,预计18年3月份投产。老挝项目综合成本相对较低,且获得当地的政策支持。80万吨箱板纸,复制邹城已有项目,能源上依靠溶解浆生物质发电提供,基本不外购。

4

、环保:

山东环保管理逐渐趋严,因此对应企业的环保能力也在世界前列。公司在环保方面比如大气的超低排放等已做了充足工作,公司为最早一批完成超低排放改造的造纸企业。水处理成本:吨水1.5元之内,兖州基地8万方/天(实际处理9万方),邹城基地8万方/天处理能力。

5

、行业:

造纸产业从16年下半年开始整体有回暖迹象,中国的造纸行业历经08年起的整合,一些企业已逐渐退出市场。铜版纸市场集中度高达80%左右,未来不再有新增产能和退出产能,竞争盈利格局保持相对稳定。未来铜版纸看点主要在儿童用书上。箱板纸市场短期受涨价因素影响,80万吨产能获得超额利润,中长期看好公司运输成本优势以及区域内竞争优势。白卡纸受市场回暖,盈利状况良好,由于前几年从上市公司剥离,未纳入并表范围。

6

、战略:

首先在决策层上看,基调稳字当头,在产能投向上采取稳步跟进的策略,努力拓展各产品类别。

在发展规划上

:基本上围绕“四三三”的规划,在木片或者浆的产业链上进行多元化发展。

最后在融资方面

未来有望通过资本运作降低资产负债率,优化财务结构。

跨品类发展协同优势:

由于公司各品类力图实现全面协调发展,虽然在营销渠道上不具备协同优势,但是由于各类纸制品在生产工艺上的共通性,加之企业员工素质较高,企业在生产不同品类的产品上具有内部协同优势。

【岳阳林纸】

1

、收购完成,转型园林生态业务后,借助央企平台优势和充分到位的激励措施,订单加速落地。

凯胜在园林业务方面资质完善,经营稳健;借助诚通的大央企平台,依托PPP的模式,实现业务规模的更快速扩张。公司在PPP项目下规划好自己的盈利模式,交易架构,找出自己的比较优势;PPP项目体量大,周期长,央企有天然优势;此外,与政府沟通以及资金成本上也有天然优势。之前中国林业局网站公布,公司大股东中国纸业和林业局签署战略合作协议,建设首批30个森林小镇,公司未来也有望获益。

2

、受益于行业景气回升,公司造纸主业顺利实现扭亏为盈。

今年借助造纸行业盈利企稳改善,原有造纸业务盈利明显改善;公司已经公布中报预告,预计母公司上半年净利润预计在8000万到1亿之间,保持高速增长。预计17年下半搬迁将正式完成,造纸主业将体现出来更大的盈利弹性。

【东港股份】

1

、业务分类:

覆合业务包括智能卡和RFID标签,技术服务类包括电子发票、彩票、电子档案存储,印刷类业务包括票据印刷、彩色印刷、数据产品等。

2

、业务板块:智能卡:

15-16

年公司属于二线地位,17年开始逐步进入一线供应商,由于12年开始做智能卡,目前市占率不是很高。卡市场总量增速受互联网金融影响,预计这两年公司智能卡业务能维持30%-40%增速。

电子发票:

16年每月开具近1000万张电子发票。目前该业务板块仍处于亏损,主要系服务器、人员成本较大所致。

彩票:

中标中福彩展示柜型售彩机,公司在北京、河南、重庆试点大型出电脑票的售彩机(单台售价3-5万,可以销售即开票和电脑票)。自助售彩16年收入超2000万元,盈利近200万元,中标中福彩订单17年确认。

电子档案:

客户主要银行、保险,以及社保局等,目前主要为录入收入,未来存储费用毛利达到30%-40%,签约一般3-5年。

印刷业务:

国内供货票据印刷企业不多(东港、中钞为主,安妮、鸿博规模不大,增值税专票仅中钞一家做),区域性企业较多。公司目前在大客户中占比20%-30%,16年增值税普票销售额2-3亿,招标后单价下降,同时16年三季度11个标公司中7-8个,17年行业占比有所下降。票据业务16年收入9亿多,除增值税票,整体增速10%以内。

3

、战略优势:

1

)大股东退出为自愿性,企业发展主要为管理层负责,对公司发展战略更加明晰。2)行业未来几年有望整合,近年来已有竞争对手想要退出或被收购。3)东港可以全国范围内销售,小厂客户太偏区域性,接单能力减弱。

【东风股份】

1

、烟草包装主业:烟草行业去库存初见成效,2017年预计销售稳中向好。

2016

年烟草行业整体去库存,产销量相比15年下滑约5%~7%。2017年行业去库存基本告一段落,17年1~4月,产量略有下降(2%以内),销量回升1%,从数据上看开始出现拐点。2017年应该是逐渐改善,或者稳中向好的趋势。

2

、受益于下游重点品牌整合趋势,公司服务重点烟草客户品牌,订单量也随之改善。

国内烟草行业培育重点品牌,大品牌整合的趋势不变,也带来烟包行业的整合。公司受益于重点品牌为主的客户结构,表现优于行业。

3

、合作建立消费基金,构建大包装+大消费战略格局。

与深圳天图合作设立消费基金,目前已投若干企业。与天图的合作是看重它整个消费行业的布局和投资经验,公司希望在消费品牌的行业中,通过布局慢慢地把大消费的概念做起来,希望将来是成为利润新增点。

4

、业务向下游消费品拓展,培育新的增长极。

除建立消费基金外,公司在上市两年后,还向下游客户消费品做了进一步拓展:一是从公司包装材料中衍生出来的汽车防爆膜;二是16年在澳大利亚新购两个农场,涉足牛奶、乳制品加工,一期打造更丰富的产品结构,培育新的增长极。

【中顺洁柔】

1

、生活用纸行业:

2016

年全球生活用纸行业消费量3000多万吨,增速约4%,16年国内生活用纸销量800多万吨,增长达到7%。国内生活用纸行业前四家市场占有率约40%,前15家则约占57%,欧美前四市场占有率约80%,

我国未来行业仍存集中度提升空间

。目前洁柔于一二线城市知名度较高,但是三四五线城市品牌市占有望持续下沉。随着7月1号排污许可证出台之后,国内10万吨以下浆厂逐渐关停,行业集中度会进一步提高。

2

、收入端:公司业绩快速增长主要系15年聘请新营销团队,对于公司经销商、销售政策以及产品线都进行新的梳理。

华南和西南一直是公司传统优势区域,16年销售规模同比增长20%、22%,占国内整个销售65%。17上半年,华东和华中增速最快,未来西北和华北市场有待进一步加强。

3

、渠道端:洁柔目前拥有经销商1700家,未来经销商渠道数量逐步增加,经营方式不断优化。

通过经销商精细化管理,优胜劣汰和激励政策,提升经销商盈利能力。此外,直营渠道业务增长迅速。

4

、成本端:目前纸浆在公司成本里占约60%,纸浆成本可控。

16

年前三季度纸浆价格一直较低,第四季度纸浆价格开始上升,截止2017年6月份,针叶浆的价格已至650美元/吨,阔叶浆价格已至630美元/吨。公司原材料的采购地主要是在巴西和加拿大,总体成本可控。从长期来看纸浆是供大于求的,17年9月巴西Fibria有195万吨新产能投产,将会对市场产生冲击。

【本周市场表现】

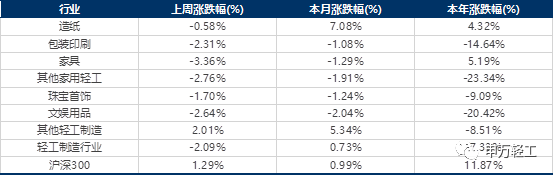

轻工制造行业涨幅前五名是陕西金叶(+13.51%)、青山纸业(+9.29%)、丰林集团(+3.76%)、冠豪高新(+3.74%)、金洲慈航(+2.70%);而跌幅前五名是我乐家居(-14.59%)、金陵体育(-12.02%)、英联股份(-11.57%)、皮阿诺(-10.08%)、永吉股份(-9.79%) 。

本周造纸轻工行业板块跑输市场。本周轻工制造板块整体下跌2.09%,跑输市场(同期沪深300上涨1.29%)。

【轻工行业近期解禁明细表-截止2017年12月底】