2025年2月18日,债券调整依然没有结束的迹象,而且今天债券市场波动之大,波动程度之剧烈,是最近几个交易日很难遇到的,这也能体现出当前市场多空分歧之巨大。

2024年市场多次无视央行对于利率市场风险的提示,2025年,市场开始逐步定价利率风险。

如果说此前是不听话的孩子赚钱,那么现在是不听话的孩子挨打。

2月18日,长期国债利率经过多轮上下行情,空头多头轮番上场,成交笔数也迅速放大,10年期国债活跃券240011.IB成交超1500笔,30年国债活跃券2400006.IB成交超1600笔,10年国开活跃券成交超2200笔。

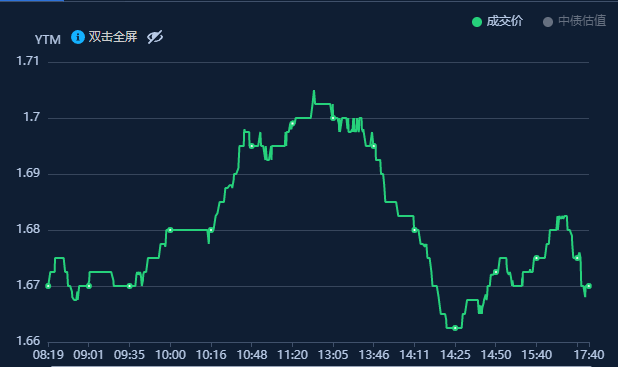

这是今天10年国债活跃券的日内成交曲线,从图上我们就能感受到今天债券市场博弈的剧烈程度,如果仅仅看1.67%开盘,最后1.67%收盘,可能不知道今天市场的波动。

早盘1.67%开盘,空头完全主导市场,最高上行至1.705%,然后迅速下行至1.6625%,然后再次反弹至1.6825%,尾盘再度回落至1.67%。

可以说,今天股市的萎靡、资金面缓和在一定程度上拯救了债券,最终让大家缓一口气。

不过,这并不意味着这轮债券调整结束。如果资金面没有实际性宽松的话,那么更大的调整可能还在后面。

现在需要注意的是两点:

一个是由于短端大幅上行,比如3个月同业存单上行幅度已达50BP,使得

部分货币类产品偏离度可能进入需要注意的区间

,考虑到资金面的紧张如果持续的话,未来货币类产品偏离度出现-0.25%水平的可能性是存在的;

二是2025年以来,利率债和信用债在资本利得上实际是亏损的,之所以没有在资管产品净值上体现出来,主要是由于历史浮盈可以调节净值,以及债券利息的保护,但是如果债券市场进一步调整,那么

资管产品特别是银行理财,2025年以来的净值出现亏损是完全有可能的。

所以,现在需要注意市场调整的幅度,因为债券市场一旦方向形成,就会特别有惯性,在牛市的时候会让牛市更加极致,在转向熊市的时候也会特别彻底。

不过好处是,未来货币宽松的预期仍在,资产荒在本质上没有发生变化,而且,从各类资产性从比来看,债券特别是长期国债仍然是商业银行最优质的资产配置方向。

如果要解决当前债券市场的问题,核心仍然是资金面。

如果我们用同业存单的期限结构来观测资金面,那么可以明显的看到,同业存单曲线是倒挂的,短端同业存单收益率远远高于长端。

造成这种现象的原因就在于市场定价短期资金面的紧张,但是中长期来看有降准降息的宽松预期,最终产生这样一个倒挂曲线。

从今天的资金利率也可以看到,在央行7天OMO利率在1.5%的背景下,DR007加权平均利率达到2.34%,这是非常罕见的数据。

期待央行能够在更大程度上缓解资金面的紧张,我们预计未来公开市场操作的额度会继续放大。

回想2024年底,

市场利率自律定价机制发布同业存款新规发布,同业存单从短期到长期立刻下行至1.7%以内。

同业存款新规发布以后,市场的定价逻辑是,同业活期存款利率被认为形成一条隐性的上限,那就是7天公开市场操作利率1.5%。

既然活期存款利率已经有上限,那么定期存款利率也不应该偏离太多,市场目前的定价逻辑是,一年期同业存单(存款)是7天公开市场操作利率+20BP,所以形成了一条从活期到1年的同业存单利率曲线,也就是从1.5%到1.7%的利率曲线结构。

同时,部分市场成员认为,考虑到同业存款提前去取会损失利息,所以同业存款的性价在逐步降低,而同业存单作为二级市场交易的标准化工具,流动性更强,如果持有到期也能吃到全部收益,市场认为存单性价正在逐步提升。

当然,需要注意的是,如果投资同业存单比重过高,在市场利率大幅变动之时,会有偏离度问题(当然偏离度主要针对货币基金以及现金管理类理财产品)。

根据中国银保监会、中国人民银行《关于规范现金管理类理财产品管理有关事项的通知》对负偏离度的要求:

1、现金管理类产品采用摊余成本法进行核算的,应当采用影子定价的风险控制手段,对摊余成本法计算的资产净值的公允性进行评估。

当影子定价确定的现金管理类产品资产净值与摊余成本法计算的资产净值正偏离度绝对值达到0.5%时,商业银行、理财公司应当暂停接受认购并在5个交易日内将正偏离度绝对值调整到0.5%以内。当负偏离度绝对值达到0.25%时,商业银行、理财公司应当在5个交易日内将负偏离度绝对值调整到0.25%以内。当负偏离度绝对值达到0.5%时,商业银行、理财公司应当采取相应措施,将负偏离度绝对值控制在0.5%以内。当负偏离度绝对值连续两个交易日超过0.5%时,商业银行、理财公司应当采用公允价值估值方法对持有投资组合的账面价值进行调整,或者采取暂停接受所有赎回申请并终止产品合同进行财产清算等措施。

2、商业银行、理财公司应当建立健全内部流动性风险控制制度,细化流动性风险管理措施。在满足相关流动性风险管理要求的前提下,当现金管理类产品持有的现金、国债、中央银行票据、政策性金融债券以及5个交易日内到期的其他金融工具占产品资产净值的比例合计低于5%且偏离度为负时,商业银行、理财公司应当对当日单个产品投资者申请赎回份额超过现金管理类产品总份额1%以上的赎回申请征收1%的强制赎回费用,并将上述赎回费用全额计入该现金管理类产品财产。商业银行、理财公司与托管机构协商确认上述做法无益于现金管理类产品利益最大化的情形除外。上述情形及处理方法应当事先在销售文件中约定。

为公平对待不同类别产品投资者的合法权益,商业银行、理财公司应当在现金管理类产品的销售文件中约定,单个产品投资者在单个开放日申请赎回份额超过该产品总份额10%的,商业银行、理财公司可以采取延期办理部分赎回申请或者延缓支付赎回款项的措施。

3、商业银行、理财公司应当对采用摊余成本法进行核算的现金管理类产品实施规模控制。同一商业银行采用摊余成本法进行核算的现金管理类产品的月末资产净值,合计不得超过其全部理财产品月末资产净值的30%。同一理财公司采用摊余成本法进行核算的现金管理类产品的月末资产净值,合计不得超过其风险准备金月末余额的200倍。银保监会可结合现金管理类产品的合规运作情况、风险管理水平与认购赎回机制安排等,适时调整上述比例。

现在,在同业存单大幅调整之后,偏离度会出现问题吗?

当然,我们放眼全球债券市场,实际上债券市场也并非低波动性的品种,由于各国央行激进的货币政策,债券市场已经成为高波动性的市场。

如果我们以十年的维度来看,相对于A股市场的牛短熊长,国内债券市场基本上是熊短牛长。

近10年来,国内债券市场可以称为熊市的,也只有2013年、2016-2017年、2020年三年,而这三次熊市,持续时间均不超过一年。

2022年11月份的那波调整,10年期国债在15个交易日,总调整幅度不过15个BP,如果这种调整就能称上是债券熊市,那对于其他市场的投资者来说,只能说债券人就像没见过世面的孩子。

好日子过得太多,不知道坏日子该怎么过了。

且不说A股市场的投资者经历的熊市煎熬,我们可以看一下欧洲债券和美国债券市场,如果关注全球债券市场的投资者可以知道,全球债券市场从来都是一个高波动性的市场。

2022年以来,英国10年期国债多次上演单日波动30BP、美国10年期国债多次日内波动20BP以上,这些成熟市场的国债波动如此之大,也没听说有投资者抱怨(或者抱怨我们听不到)。

国内债券市场的投资者,在一定程度上,已经被惯坏了,10年期国债单日超过5BP的波动,就能让全市场不知所措。

实际上,国内债券市场的现状,注定未来债券市场将和全球一样,成为高波动性市场。

那么,为什么债券市场的高波动性将成为常态呢?

有两个原因:

一个是投资范式的单一性和趋同性;另一个投资者结构的单一性。

从一个角度看,国内大部分资管产品的投资经理,除了买信用债(或者只会买城投债)加杠杆,已经不会做别的了。

这种单一的路径依赖,本身就是最大的风险。因为全市场信用债投资者都在做一件事情,就是赌城投刚性兑付,那要是城投债开始出现违约呢?

我们可以大胆猜测,彼时全市场会比今天更混乱。

实际上,中国债券市场的制度性红利,已经维持太长时间,已经长到很多债券投资经理不知道真正的债券投资应该怎么做。

很多人心里已经开始反驳:既然买入城投债是目前最好的投资方式,那么我为什么不坚持这种方式呢?

如果我一直赌城投债,那么到今天我也活的很滋润,如果我走差异化道路,可能如今坟头草已经很高了。而且就算城投债违约了,这就是系统性风险,个人在系统性风险里,是无能为力的。

是的,你的反驳很正确。债券投资经理从小账户出发,赌城投债刚兑是一个最优的方案。