近期云计算板块出现了较为显著的调整,市场分歧较大。

回溯

2020

年

3

月,彼时由于疫情带来美股崩盘,云计算板块亦出现了类似近期的调整,我们第一时间发布报告《云计算:

4

月最看好的主线(边际思维)》,此后云计算企稳并持续创新高。

此轮调整我们认为与去年的调整并无本质区别,均为市场的系统性调整带来的板块非理性错杀。

本文对全球的云计算行业基本面及估值体系进行了梳理,并得出云计算产业趋势长期持续向好、估值中枢稳定性较强的判断,建议在调整中加仓云计算龙头公司。

云计算的长期投资价值较高,

行稳致远。

我们从三个方面进行分析和验证:

1

)云计算具有较高的产业价值;

2

)行业景气度维持在较高水平;

3

)产业龙头的基本面趋势向好。

云计算具有较高的产业价值

IaaS有助于降本增效,架构升级是大势所趋。

云计算具有较高的产业价值,对公有云的使用,一方面对于用户来说,能够降低固定资产采购成本,节省相关人员招聘、运维等费用支出;另一方面对于IaaS公有云厂商来说,能够实现资源池化,产生明显的规模效应。IT架构的云化升级是大势所趋。

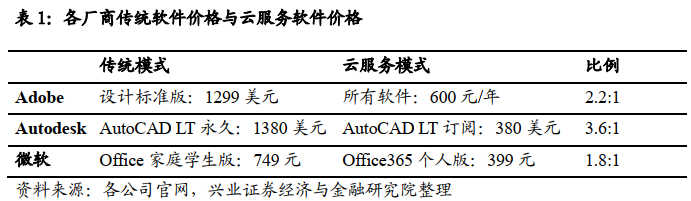

SaaS化带来用户数与年化客单价双升,增厚产业价值。

考虑到标准化软件服务的收入=用户数*客单价,一方面云化带来较低的入门价格,从而吸引更多新增用户;另一方面云化通过将一次性收入转化为持续性的订阅收入,年化的客单价一般会有所提升。我们把“传统软件价格:云服务软件价格”比例做为衡量指标(仅考虑各自最简单的对应产品),Adobe的比例为:2.2:1,Autodesk的比例为3.6:1,微软比例为1.8:1。上述比例意味着在云服务模式下,Adobe、微软仅需要两年左右时间即可获得License模式同样的收入,Autodesk仅需要四年左右时间即可获得License模式同样的收入。除此外,相对于传统的软件服务,SaaS化后有助于更好地了解客户需求,提供增值服务,增强客户粘性。

行业景气度维持在较高水平

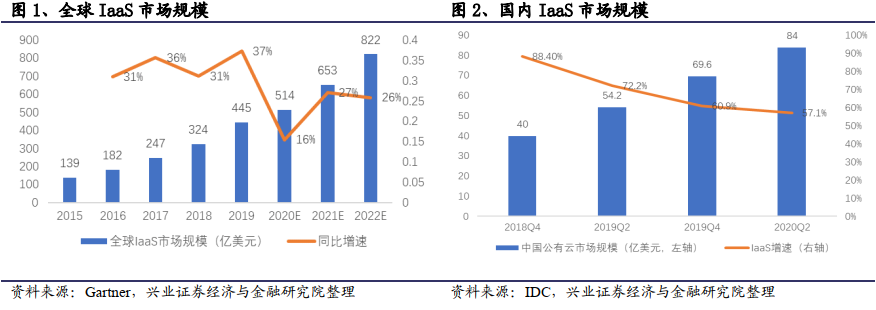

全球IaaS市场持续扩张,国内市场增速50%+。

根据Gartner、IDC等统计数据,全球IaaS市场规模2022年将达到822亿美金,市场规模增速保持在25%以上。

同时,国内IaaS市场增速更快,截止2020 H1,行业增速为57%,呈现出高速发展的趋势。

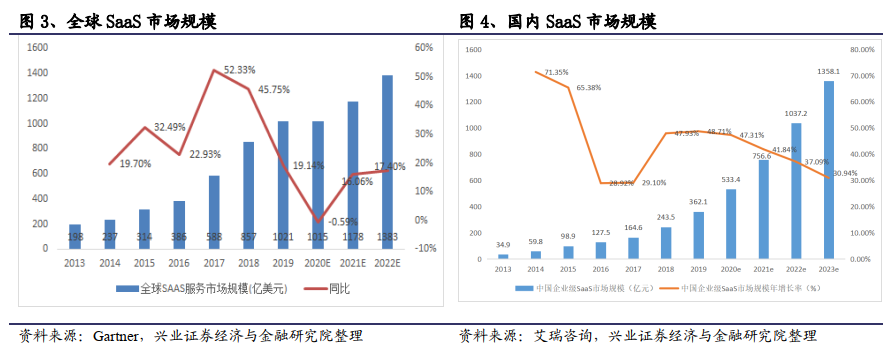

全球SaaS市场触底反弹,国内市场增速40%+。

根据Gartner和艾瑞咨询数据,全球SaaS市场规模在2020年触底之后,将保持较快增长,2022年有望达到1383亿美元;国内SaaS市场未来三年增速均超过35%,有望达到1358亿元。

产业龙头的基本面趋势向好

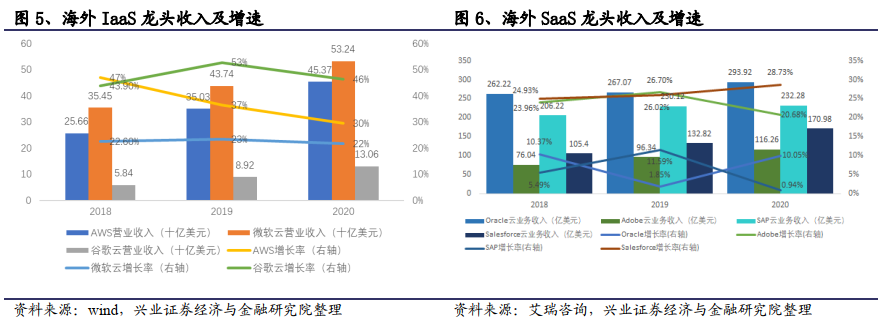

全球云计算龙头业绩增速超过行业。

我们统计了海外IaaS和SaaS行业龙头公司的近期业绩增速,可以发现,在经历了过去几年高增长之后,行业龙头云业务在2020年疫情背景下仍保持稳健增长,且均超过行业增速。

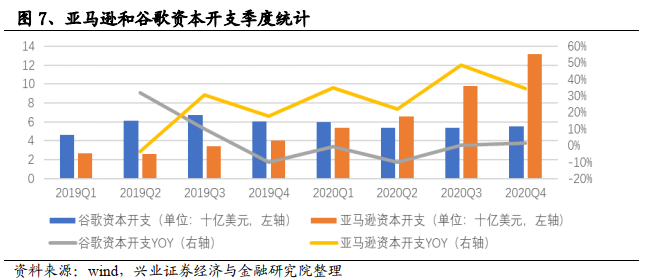

资本开支保持较高水位。

在公有云收入持续增长的背景下,资本开支保持较高水位,同时伴随疫情影响结束,下游需求复苏,2021年资本开支有望进一步增加。2020年,亚马逊全年资本支出达223亿美元,且各季度同比增速均在20%以上。目前AWS在24个地理区域内提供了77个可用区(AZ),并已宣布计划在另外印度尼西亚、日本、西班牙、印度、瑞士和澳大利亚的6个AWS区域再提供18个可用区。

处于成长期的云计算厂商,由于暂态盈利的不稳定,全球均采用

PS

进行估值。

一方面,云计算龙头在成长过程中,股价显著跑赢市场;

另一方面,估值中枢相对稳定。

以

Adobe

和

Autodesk

为例,

PS

稳定在

10-20

倍之间。

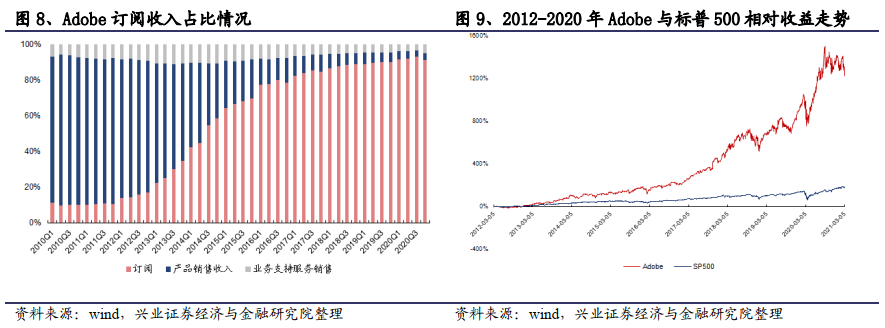

Adobe

:2013 Q1,Adobe订阅收入占比达到22%,较2012Q4提升了5%;2016Q3订阅收入占比超过了80%;截至2020Q4,Adobe的订阅收入占比达到了91%。在订阅收入占比持续提升过程中,Adobe股价从2013年1月开始趋势性上涨;截止2021年3月,相对于2012年3月已经上涨超过1200%;同时期,标普500上涨幅度为176%。

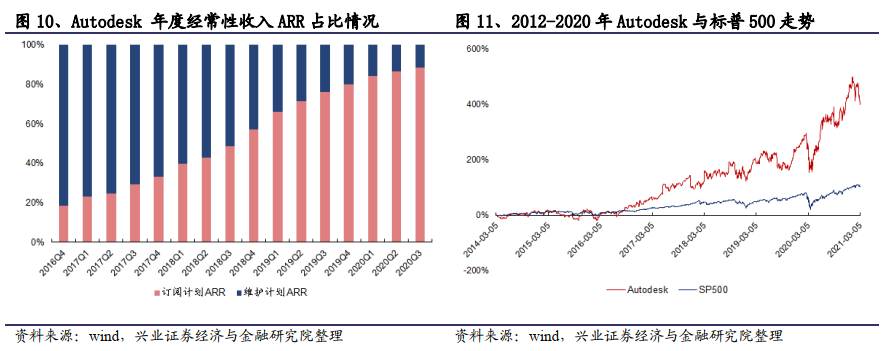

Autodesk

:公司订阅业务ARR在2017Q1(2016年2月1日-4月30日)有了较为显著的提升,占比相较2016Q4提高了4个百分点到23%,公司股价也在此之后迎来了快速上涨,相比标普500具备明显的超额收益。截止2020Q3,公司订阅业务ARR达到89%,而公司股价自2014年以来,最高涨幅达到489%,同时间区间标普500上涨幅度为190%。

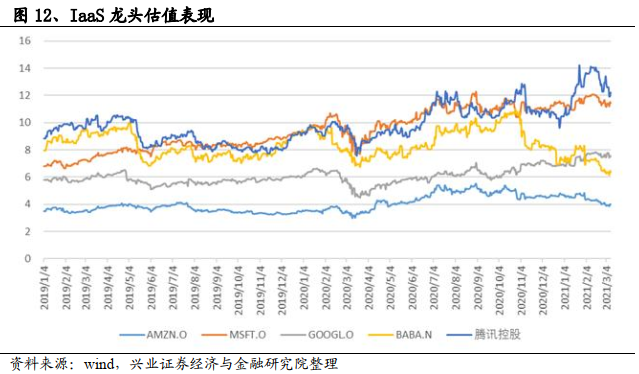

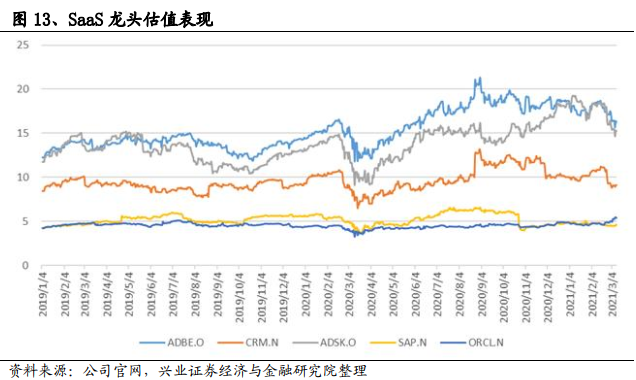

从估值角度来看

,对于成长期的云计算厂商,考虑到暂态盈利的不稳定性,估值方式从PE转为了更为合理的PS估值。我们对核心IaaS和SaaS龙头的估值区间进行梳理,发现龙头公司估值区间相对稳定。

对于IaaS公司,我们重点梳理了亚马逊、微软、谷歌、阿里、腾讯的估值表现,可以发现,整体上每家公司PS估值处于相对稳定状态,分别处于4-10倍区间。

对于SaaS公司,我们主要梳理了Adobe、CRM、Autodesk、SAP、Oracle等几家公司PS水平,基本处于5-20倍区间。其中, Adobe(ADBE.O)、Autodesk(ADSK.O)的 PS处于10-20倍区间。

在2020年疫情扰动下,国内云计算龙头公司呈现了较强的业绩韧性,均实现了业绩的较快增长。

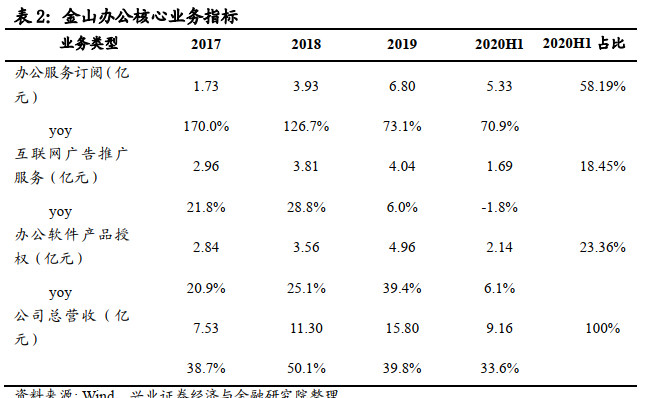

金山办公(688111.SH)

:根据2020年业绩快报,公司2020年全年预计实现收入22.61亿元,同比增长43.14%;实现归母净利润8.79亿元,同比增长119.56%;实现扣非净利润6.19亿元,同比增长96.79%。业绩全面高增长,同时2020年扣非净利率为27.38%,同比提升7.47 pcts,充分彰显公司的强规模效应。作为云计算的核心龙头,业绩主要受益于个人订阅业务及软件授权业务保持较高增速,公司产品性价比高,预计云收入将继续保持高速增长。

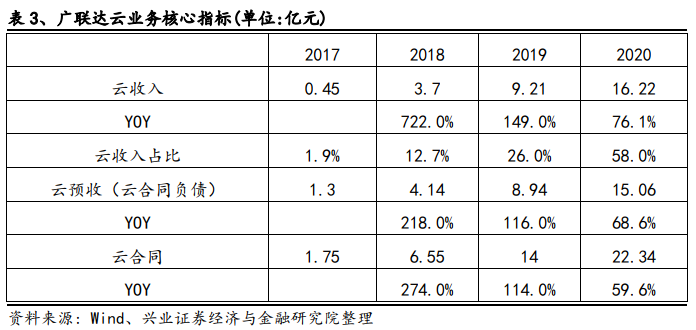

广联达(002410.SZ)

:2020年公司数字造价业务全年实现收入约27.96亿元,同比增长14.03%;其中云收入约16.22亿,同比增长76.1%,占数字造价业务营业收入58%。伴随公司云转型达到一定阶段,公司净利率有望持续改善。预计整个云转型过程将在“八三”期间顺利完成,后续通过提供更多增值服务,以及客户总量增加,实现业绩的持续增长。

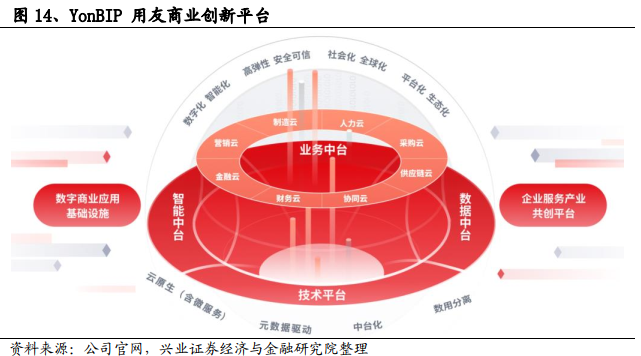

用友网络(600588.SH)

:公司2020年Q3公布数据显示,公司云服务业务(不含金融类云服务业务)实现收入13.8亿元,同比增长76.4%,继续保持高速增长态势。其中第三季度云服务业务实现收入6.3亿元,同比增长102.6%。公司云服务业务的累计企业客户数为627.32万家,其中第三季度新增客户数量30.06万家;累计付费企业客户数为58.10万家, 其中第三季度新增客户数量1.39万家;分别同比增长20%和24%。公司云服务业务企业客户客单价稳步提高,企业客户续约率保持稳定。

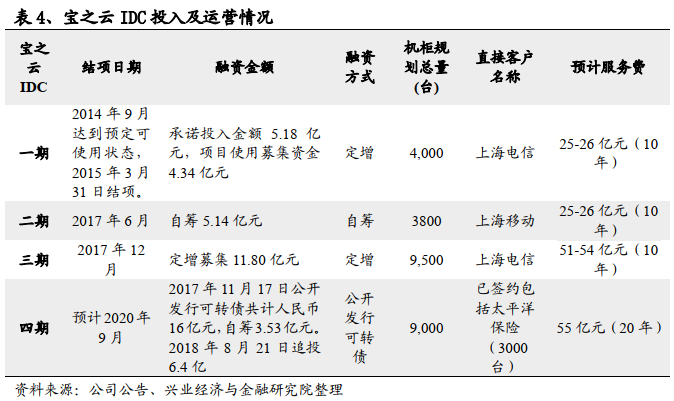

宝信软件(600845.SH)

:公司背靠宝武集团,在一线城市具备明显的IDC资源优势。目前建设的宝之云四期项目均已完成交付,并给公司贡献稳定的收入及现金流。公司2020年Q3收入同比增长26.22%,归母利润同比增长59.36%。目前公司已经对宝之云五期以及宝之云梅山项目立项,宝之云后续项目预计加速推进,公司IDC业务有望实现全国布局。

风险提示

1、

板块业绩存在不达预期

风险

2、

商誉减值

风险较大

3、

科技创新可能带来短期业绩下降

风险