主要看点:

下游需求:6月前3周地产成交大幅回落,新能源汽车温和增长,家用空调继续高增长,猪价止跌企稳

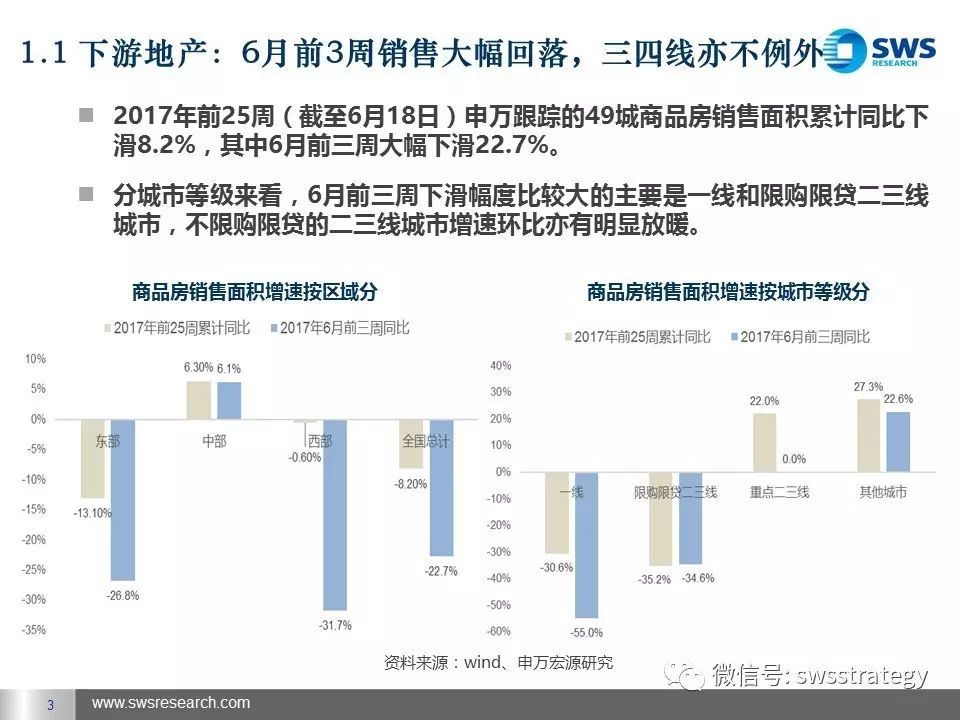

地产:6月前3周销售大幅回落,三四线亦不例外。2017年前25周(截至6月18日)申万跟踪的49城商品房销售面积累计同比下滑8.2%,其中6月前三周大幅下滑22.7%。分城市等级来看,6月前三周下滑幅度比较大的主要是一线和限购限贷二三线城市,不限购限贷的二三线城市增速环比亦有明显放暖。

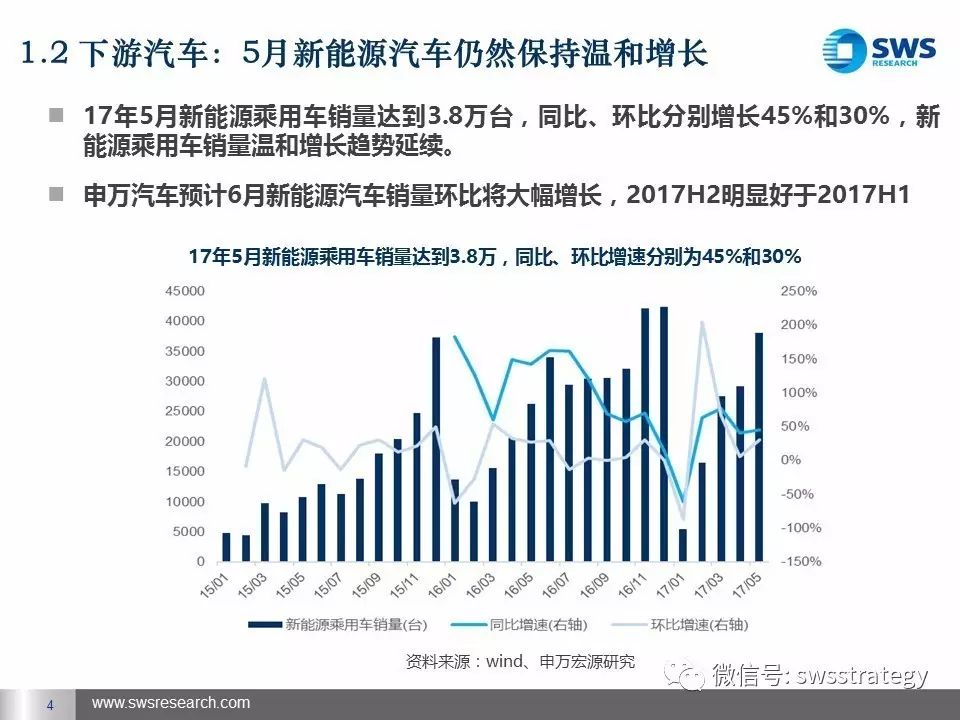

汽车:5月新能源汽车仍然保持温和增长。5月新能源乘用车销量同比、环比分别增长45%和30%,申万汽车预计6月新能源汽车销量环比将大幅增长,2017H2明显好于2017H1。

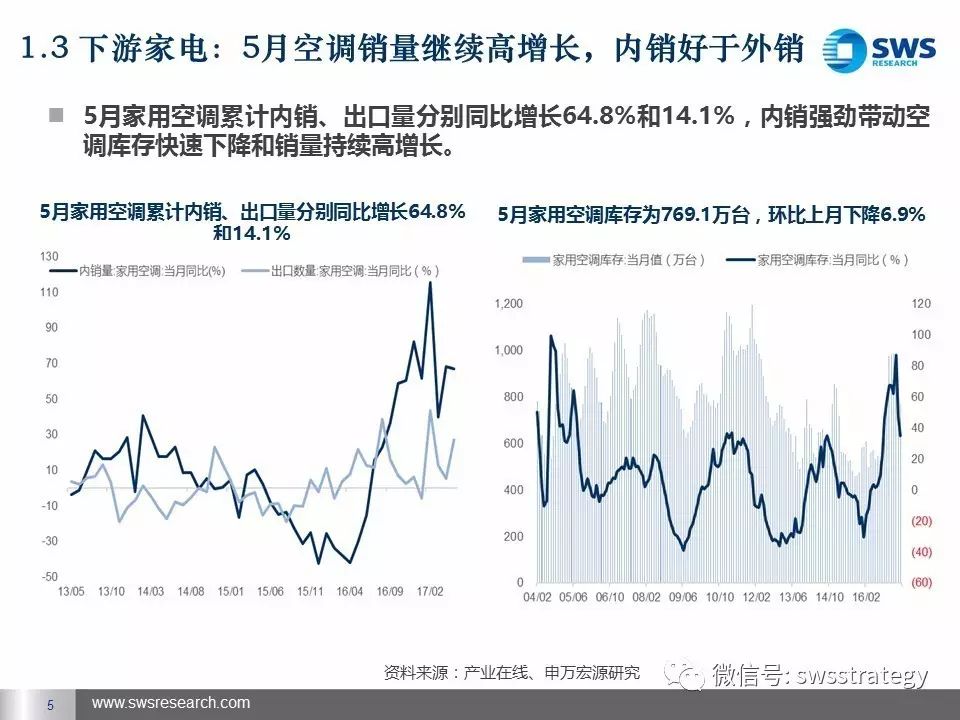

家电:5月空调销量继续高增长,内销好于外销。5月家用空调内、外销量分别累计同比增长64.8%和14.1%

休闲娱乐:基数效应+进口片拉动,5月国内票房收入累计同比增长12.2%,增速环比4月提升2.1个百分点。

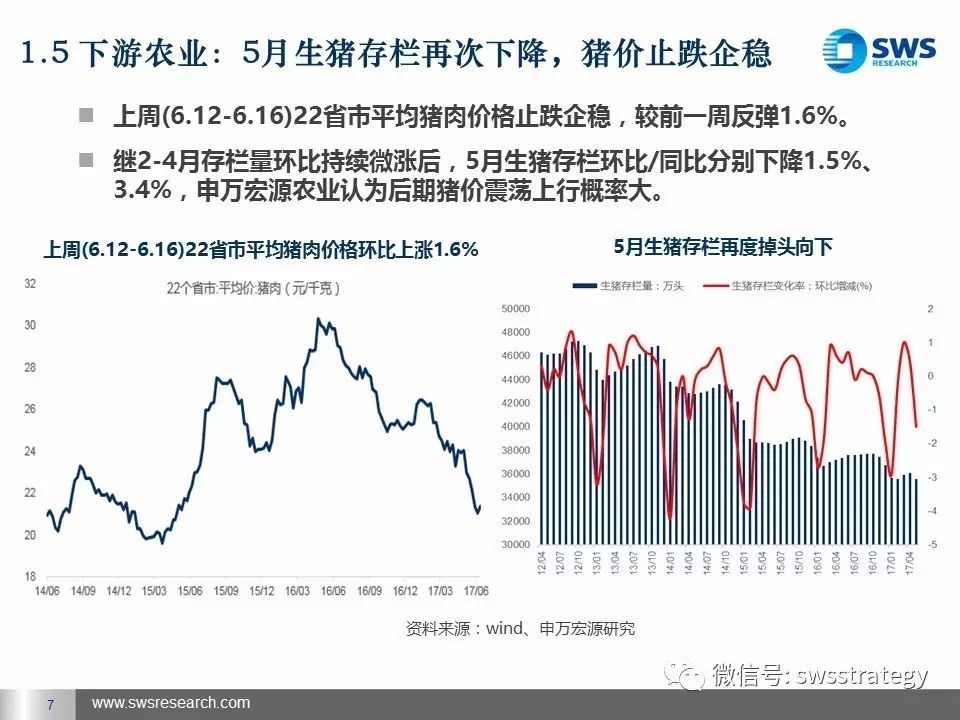

农业:5月生猪存栏再次下降,猪价止跌企稳。(1)上周(6.12-6.16)22省市平均猪肉价格环比上涨1.6%。(2)继2-4 月存栏量环比持续微涨后,5月生猪存栏环比/同比分别下降1.5%、3.4%。

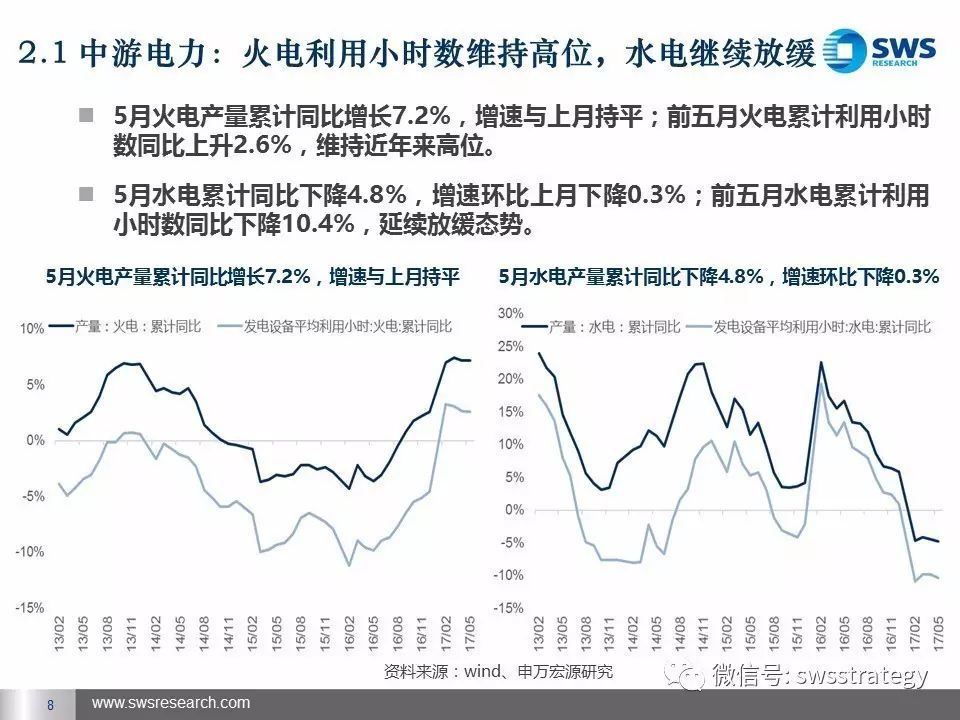

中游加工和制造:火电利用小时数维持高位,螺纹钢库存低位带动钢材期现价格同涨,水泥与造纸价跌

电力:5月火电利用小时数维持高位,水电继续放缓,火电企业盈利有望边际好转。

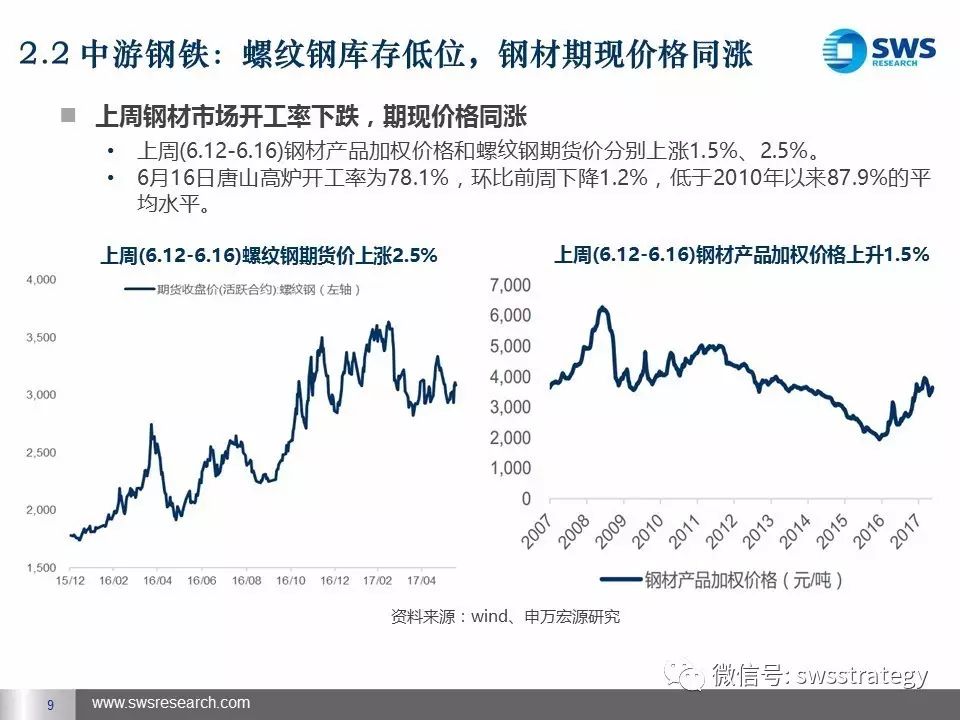

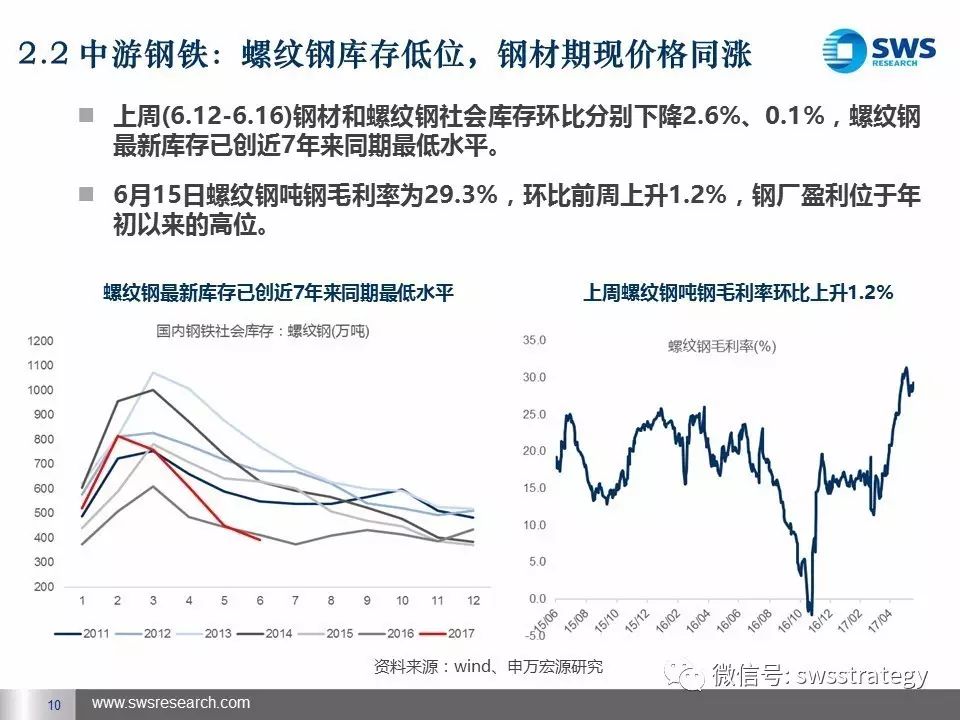

钢铁:螺纹钢库存低位,钢材期现价格同涨。(1)上周(6.12-6.16)钢材和螺纹钢社会库存环比分别下降2.6%、0.1%,螺纹钢最新库存已创近7年来同期最低水平;盈利方面,6月15日螺纹钢吨钢毛利率为29.3%,环比前周上升1.2%。(2)上周(6.12-6.16)钢材产品加权价格和螺纹钢期货价分别上涨1.5%、2.5%。

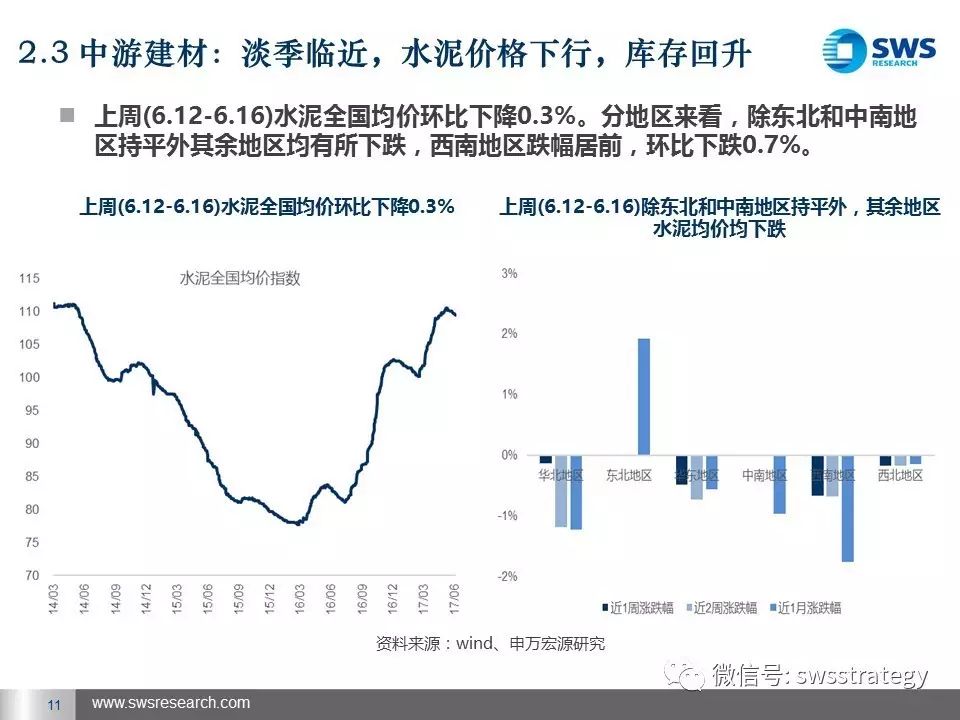

水泥:淡季临近,价格跌而库存升。上周(6.12-6.16)水泥全国均价环比下跌0.3%,库容比环比上升1.1%到62.5%。

机械:5月挖掘机当月和累计销量同比分别增长105.7%和100%,工程机械行业增长最快阶段已过去。

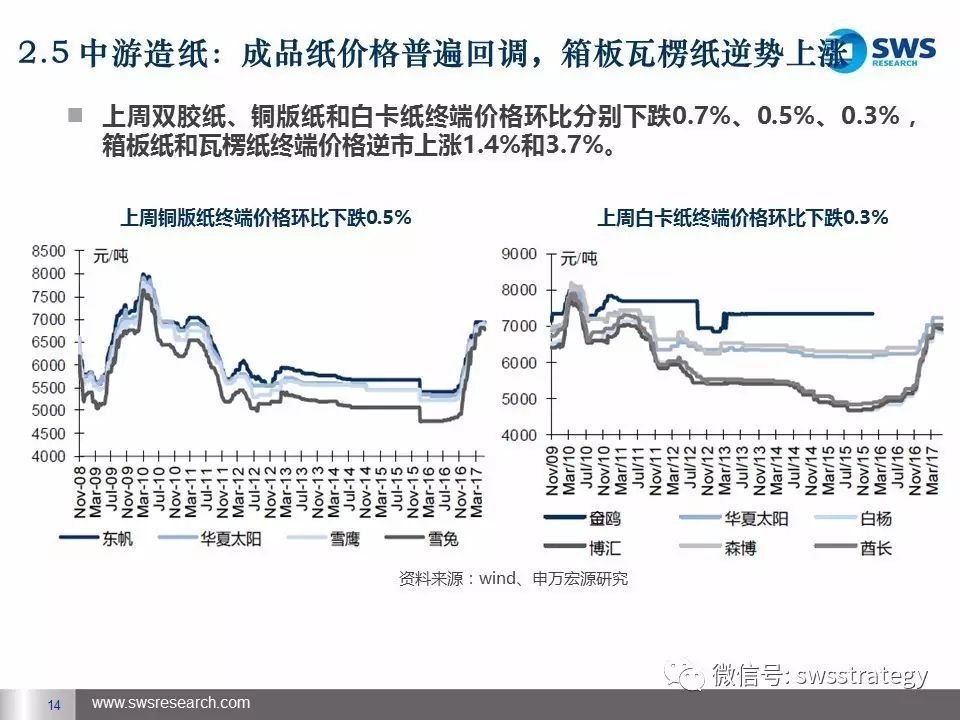

造纸:成品纸价格普遍回调,箱板瓦楞纸逆势上涨。上周双胶纸、铜版纸和白卡纸终端价格环比分别下跌0.7%、0.5%、0.3%,箱板纸和瓦楞纸终端价格逆市上涨1.4%和3.7%。

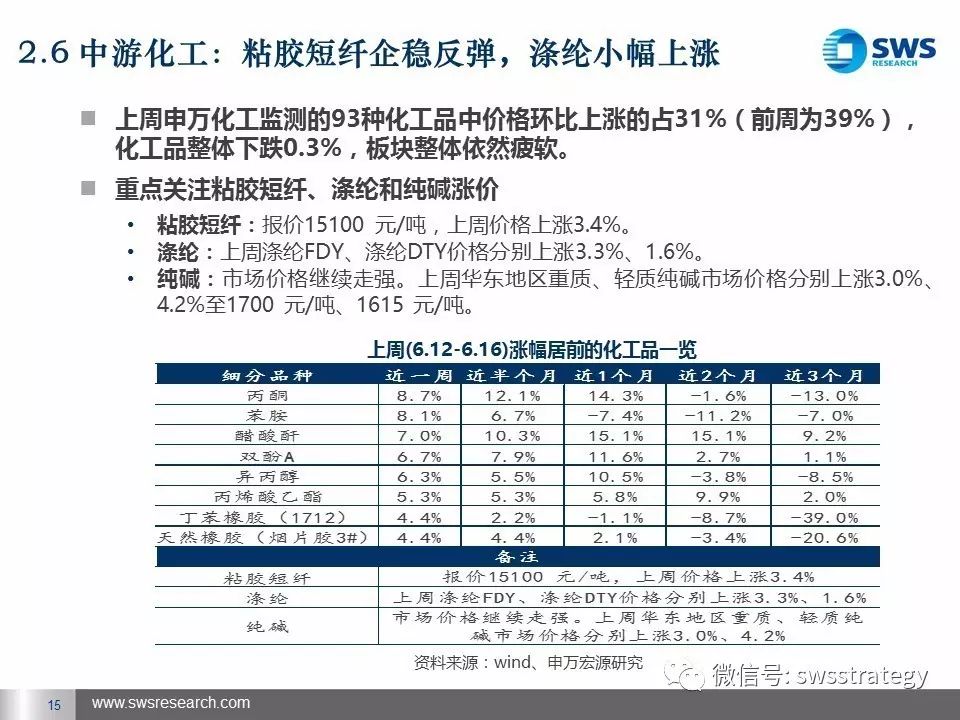

化工:产品价格整体疲软,粘胶短纤企稳反弹,涤纶小幅上涨。

上游资源:动力煤季节性反弹反弹,原油与贵金属齐跌,小金属关注稀土与钴涨价,铁矿石走势分化

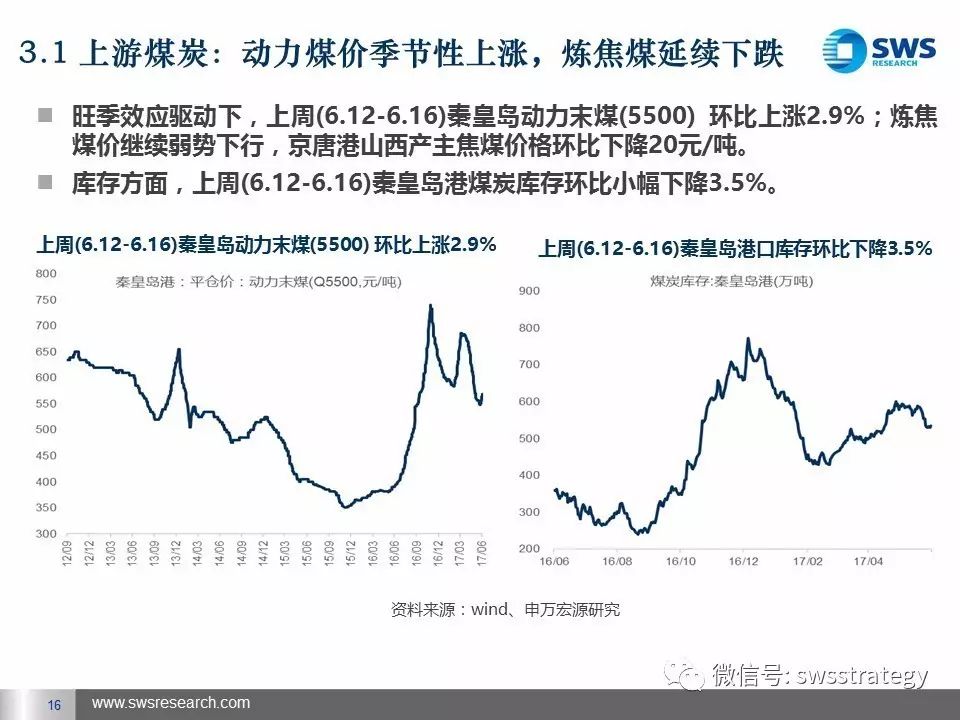

煤炭:动力煤价季节性上涨,炼焦煤延续下跌。上周(6.12-6.16)秦皇岛动力末煤(5500)环比上涨2.9%。

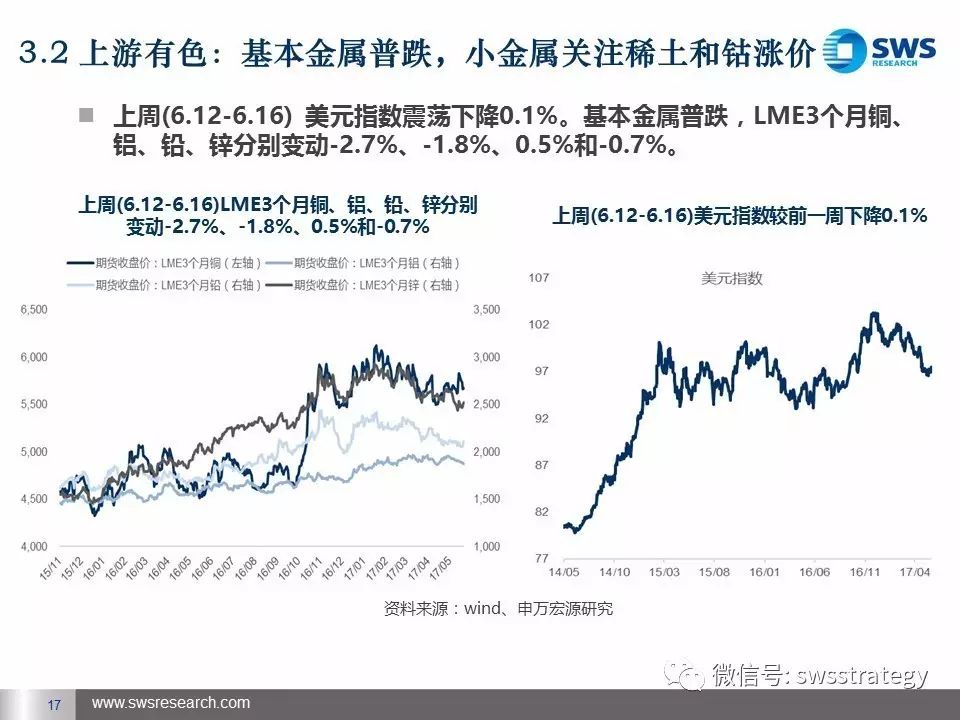

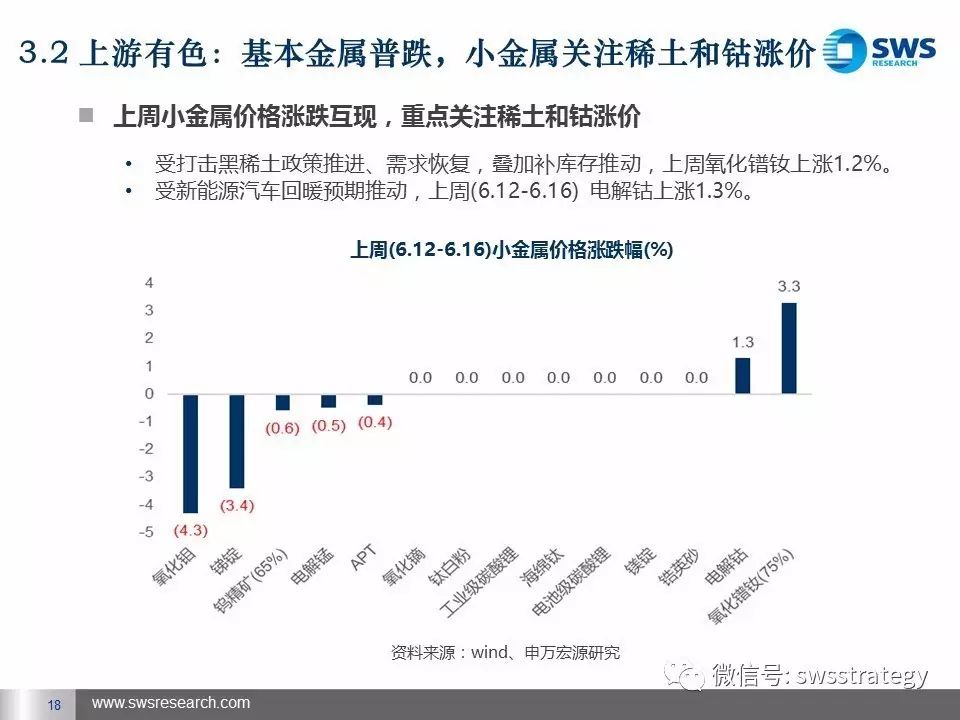

有色:基本金属普跌,小金属走势分化。(1)上周(6.12-6.16)美元指数下降0.1%。基本金属普跌,LME3个月铜、铝、铅、锌分别变动-2.7%、-1.8%、0.5%和-0.7%。(2)小金属涨跌互现,重点关注稀土和钴涨价。

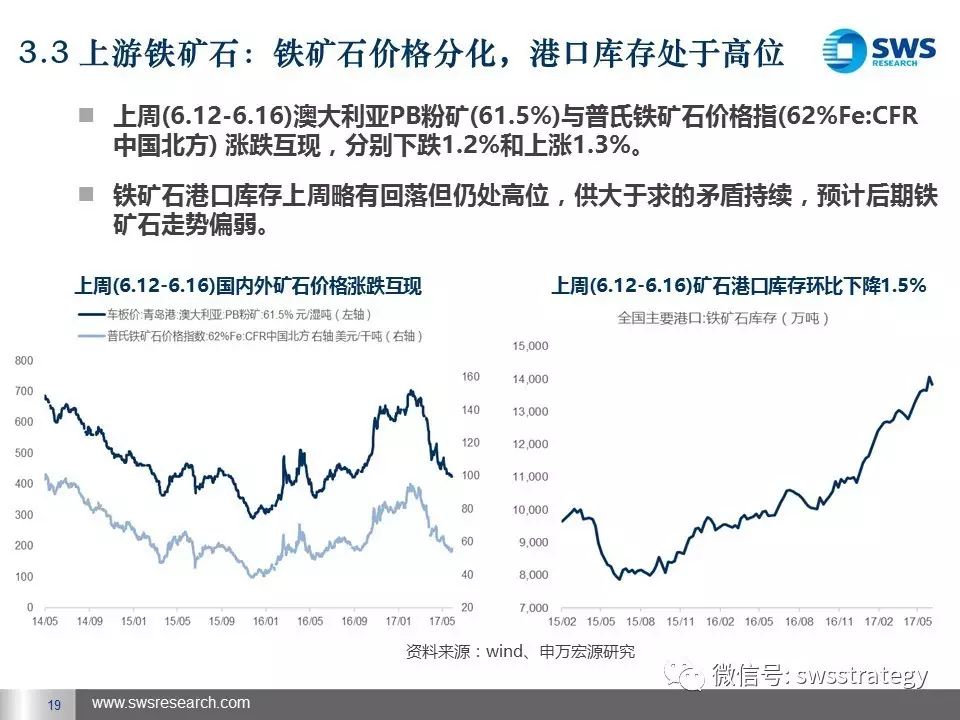

铁矿石:铁矿石价格分化,港口库存处于高位。上周(6.12-6.16)澳大利亚PB粉矿(61.5%)与普氏铁矿石价格指涨跌互现,分别下跌1.2%和上涨1.3%。

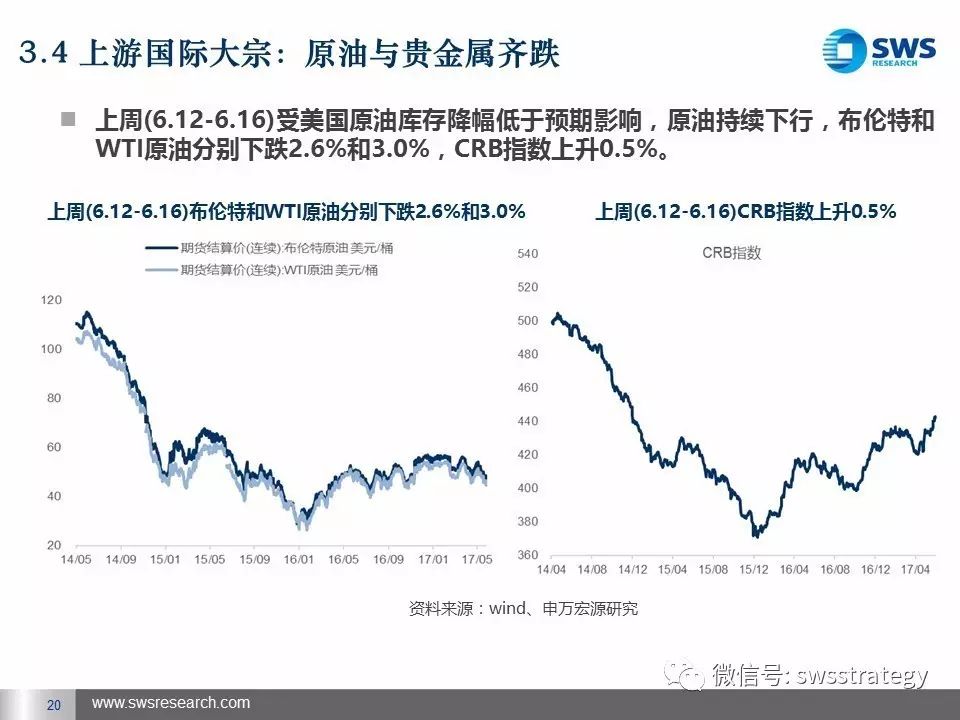

国际大宗:原油与贵金属齐跌。(1)上周(6.12-6.16)受美国原油库存降幅低于预期影响,布伦特和WTI原油分别下跌2.6%和3.0%,CRB指数上升0.5%。(2)美联储议息会议如期加息及明确“缩表”路径令金价承压,上周(6.12-6.16) COMEX黄金与白银期货分别下跌1.1%、1.5%。

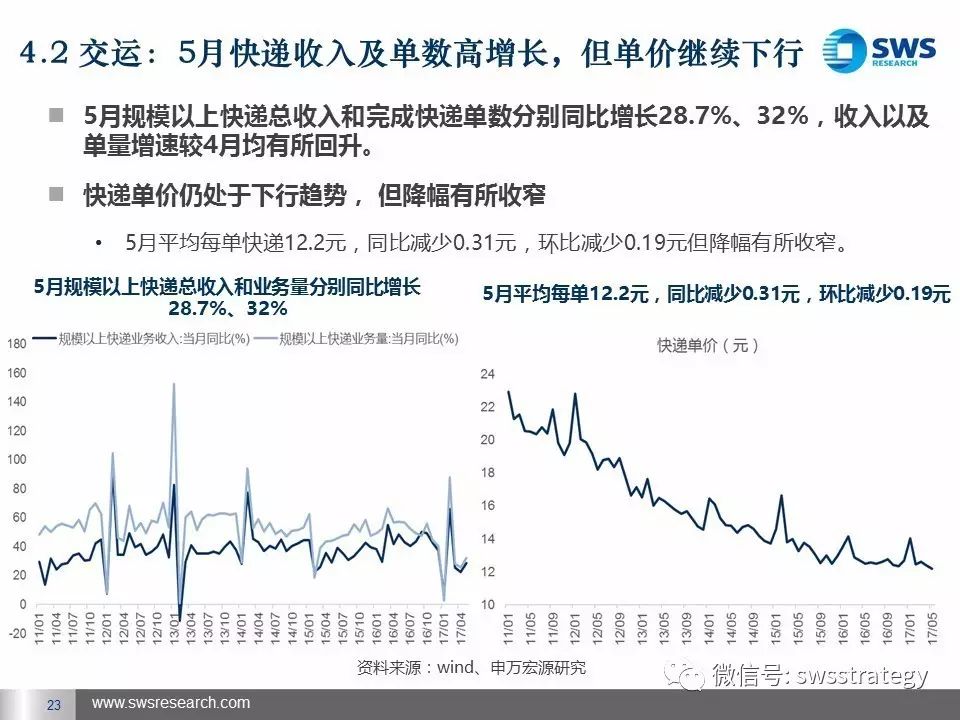

交运:5月航空客座率普遍同比上升,5月快递收入及单数高增长,但单价继续下行。

感谢实习生张小风和毛成学对本文的贡献。