摘要

1

、当前白羽肉鸡板块,是否存在预期差?

目前,市场普遍认为白羽肉鸡板块预期已经反映完全,但实则没有:

一是对行业景气程度预期不足

,即忽略供需中的生产效率、消费增量等因素的影响程度,

低估

2019

年价格中枢

;二是对行业

景气持续时间预期不足

,即认为

2018Q4

即为行业景气高点,受

2018Q4

引种量增加影响,

错判

2019

年行业处于周期下行阶段。

基于以上两种预期不足,对上市公司业绩预期存在明显低估。

2、2

019

年白羽肉鸡板块,存在哪些预期差?哪些不确定性?

1

)供给端预期差:换羽“双低”

+

生产效率“全线”下降。

供给

=

(祖代更新量

+

换羽量)

*

生产效率

+

进口量。考虑到白羽肉鸡的生长繁育周期,影响

2019

年行业供给主要包括:

第一、

2016-2018Q3

的祖代更新量仍处于历史低位,

2018Q4

开始引种量才开始显著增加

,而这部分产能至少需要

15-16

个月才能反映到毛鸡供给,即

2020Q1

。

第二、换羽“双低”:

一是

换羽基数低,

2019

年换羽基数取决于

2017-2018

年的产能,处于历史最低水平;二是

换羽率低,

根据中国畜牧业协会数据,

2018

年累计强制换羽

14.31

万套,

粗略估计换羽比率仅约

12%

,换羽鸡繁殖效率低下,带来销售折价,使得换羽率刚性下降,除非产能严重不足,下游养殖户不得不使用换羽鸡,否则低换羽率大概率长期存在。

第三、生产效率“全线”下降明显,短期趋势不可逆。

根据中国畜牧业协会估算,祖代鸡生产效率下降超

6%

;根据博亚和讯,换羽鸡育成期父母代种鸡死淘率增加

5-7%

,肉鸡死淘率提升

3-5%

;根据卓创资讯反馈情况,换羽鸡产蛋率下降明显。

2

)消费端预期差:非洲猪瘟助推鸡肉消费增长

。

猪肉和鸡肉作为我国消费肉类蛋白的主要选择,非洲猪瘟对白羽肉鸡行业的影响主要体现在

2

个方面:一方面,虽然非洲猪瘟人畜不共患,但部分学校团膳消费出于安全考虑,仍选择鸡肉等作为替代性蛋白消费;另一方面,猪价上涨带来的替代性消费,从历史数据来看,猪鸡价格走势大趋势基本一致。而我们认为

2019

下半年猪价有望反转,这使得白羽肉鸡价格也大概率呈现上涨趋势。

3

)进口或成最大不确定性,但边际影响有限!

截止目前,巴西仍然是我国最大的鸡肉进口国;根据博亚和讯,预计

2018

年全年白羽肉鸡(剔除黄羽肉鸡)进口

50

万吨,其中巴西占比约

82%

。具体来看

2019

年进口情况预估:一方面,根据历史巴西进口量及占比,预计即使

2019

年

2

月巴西反倾销放开,

巴西边际影响也不超过

1%

。另一方面,目前我国

2015

年颁布的对美国禽类进口禁令仍然有效,且新增泰国、俄罗斯、乌克兰等进口渠道,预计

2019

年中国自美国进口鸡肉可能性不大

。总的来说,鸡肉进口的确是

2019

年影响鸡肉供需格局的不确定的负向因素,但即使发生,预计影响也相对有限。

3

、投资建议:

中长期

2019

年供给紧缩,非洲猪瘟带来消费的边际增量,产业景气向上;短期,春节之后渠道补库存行为有望推动价格再创新高。再加上

2018Q1

、

2018Q2

价格基数较低,

2019

上半年上市公司业绩超预期存在可能;

从盈利而非价格角度,继续推荐白羽鸡板块,重点推荐圣农发展,

其次益生股份、民和股份、仙坛股份。

风险提示:

疫病风险;鸡肉进口政策变动;价格不及预期

正文

1.2019年白羽肉鸡板块存在哪些预期差?

白羽肉鸡板块投资逻辑一般分“三部分”:

供给收缩提预期、价格上涨提估值、业绩兑现增厚

EPS

。受非洲猪瘟带来的鸡肉替代性消费,白羽肉鸡消费边际改善明显,

供给端带来的供需紧缩故事仍在逐步兑现,而需求改善带来的供需进一步紧缩则使得基本面不断超预期

。

2019

年

1

月

8

日和

1

月

15

日,圣农发展和民和股份分别上修

2018

年业绩预告,上修比例分别高达

22%-25%

、

40%-60%

;上修后业绩同比增速分别为

376%-386%

、

227%-234%

,

2018Q4

业绩明显超出市场预期。当前,

2018

年主要数据出炉,站在春节前节点,

2019

年白羽肉鸡板块还存在哪些预期差?

目前,市场普遍认为白羽肉鸡板块预期已经反映完全,但实则没有,对

2019

年行业的供需仍然存在预期差,以此带来的对上市公司

2019

年业绩预期也是不足的。

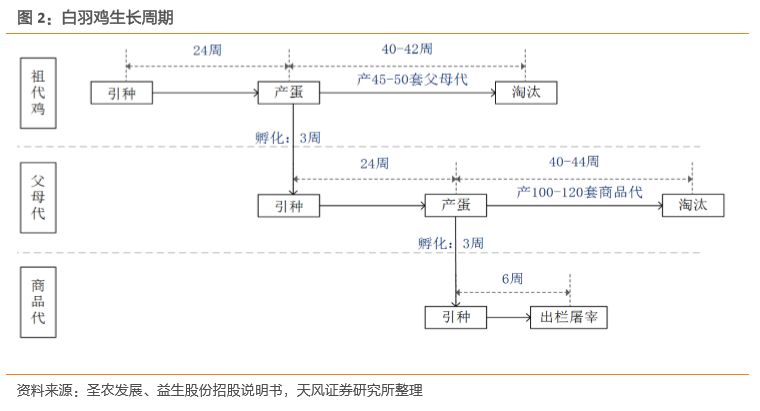

1.1.

供给预期差:换羽“双低”+生产效率全线下降

影响白羽肉鸡行业供给,主要包括祖代种鸡更新量(引种

+

国内自繁)、换羽、生产效率、鸡肉进口四大要素。考虑到白羽肉鸡的生长繁育周期,影响

2019

年行业供给主要取决于

1

)

2016-2018Q3

的祖代更新量

(

2018Q4

的引种量至少需要

15-16

个月才能反映到毛鸡供给,即

2020Q1

)

、

2

)换羽量、

3

)生产效率、

4

)鸡肉进口量。

其中,祖代更新量为已知量,不存在预期差;换羽量和生产效率,包括

2018

年及之前发生的已知量,也包括

2019

年养殖户根据市场做出的行为变化,属未知量,存在预期差;鸡肉进口量,主要是中巴、中美之间的贸易变化预期,属未知量,存在预期差。

1.1.1. 祖代更新量处于历史低位,2019年供给收缩有强支撑

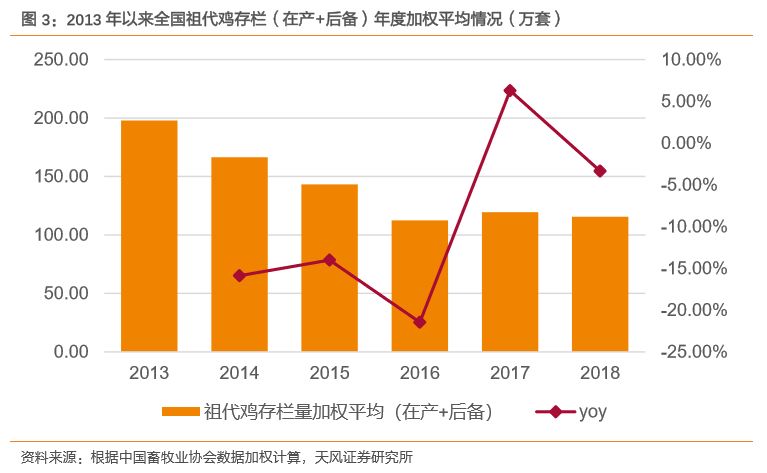

祖代更新量(引种+国内自繁)是供给的源头。2010、2011年白羽肉鸡行业景气,带来祖代鸡引种的快速上涨,2011年-2013年引种继续增长,产能严重过剩。为规范行业发展,2014年,白羽肉鸡联盟成立,对祖代鸡引种的数量进行上限规定。随着2015年起,海外禽流感疫情的爆发,国内引种进一步受限,2015-2017年,白羽鸡祖代鸡引种量大幅下滑。从2013年高峰期的154万套,下降到2016年低谷的63万套,降幅达到59%。目前,新西兰及波兰是国内唯二的祖代引种国。根据中国畜牧业协会白羽肉鸡协会数据,2018年全年,国内累积引种及更新祖代鸡约74.54万套,符合市场预期。

从白羽鸡生长周期看,祖代引种传导到商品代,最快需要15-16个月时间。加上在产产能消耗时间约10个月时间,则实际祖代更新量反映到毛鸡供应需要约26-28个月的时间才能显现。从祖代产能影响周期来看,2019年的商品代供应,对应于2016-2018Q3的祖代引种产能,为近年来最低点。

从白羽鸡生长周期看,祖代引种传导到商品代,最快需要15-16个月时间。加上在产产能消耗时间约10个月时间,则实际祖代更新量反映到毛鸡供应需要约26-28个月的时间才能显现。从祖代产能影响周期来看,2019年的商品代供应,对应于2016-2018Q3的祖代引种产能,为近年来最低点。

从月度引种量来看,

2018

年,国内祖代引种及更新量是从

10

月份才开始快速增加的。

按照正常的生长周期推算,那么这部分新增的引种量最快也需要在

2019

底才能开始形成商品代产能,

2020Q1

才能形成实际鸡肉供给

。这意味着,产业景气有望贯穿

2019

年全年。而由于引种国主要是新西兰和波兰的局面较难改变,

2019

年引种量也将保持在

80

万套以下水平。

从月度引种量来看,

2018

年,国内祖代引种及更新量是从

10

月份才开始快速增加的。

按照正常的生长周期推算,那么这部分新增的引种量最快也需要在

2019

底才能开始形成商品代产能,

2020Q1

才能形成实际鸡肉供给

。这意味着,产业景气有望贯穿

2019

年全年。而由于引种国主要是新西兰和波兰的局面较难改变,

2019

年引种量也将保持在

80

万套以下水平。

1.1.2. 2018换羽“双低”:换羽基数低+换羽率低,且将持续2019年

换羽能力是产能供给的补充,换羽量

=

换羽基数

*

换羽比率,其对产能的影响主要包括:

1

)换羽基数,即能够用于换羽的产能,

2

)换羽比率,即强制换羽量占总产能的比重。

根据中国畜牧业协会禽业分会粗略计算,发现

2018

年换羽出现“双低”:

一是换羽基数低,

2018

年的换羽鸡主要是基于

2016-2017

年的产能,而

2013

年以来,祖代白羽肉鸡存栏明显下降,

2016-2017

年均处于较低水平,这使得

2018

年换羽鸡的基数为历年来最低;对应

2019

年,换羽基数取决于

2017-2018

年的产能,仍然处于历史最低水平。

二是换羽率低

,根据中国畜牧业协会禽业分会数据,

2018

年累计强制换羽

14.31

万套,粗略估计换羽比率仅约

12%

,换羽率低,主要是因为

2016/2017

年大规模换羽导致后代质量明显下降,养殖疫病发生概率提升、养殖难度加大,使得购买换羽鸡的下游养殖户养殖成本上升效益下降,这倒逼养殖户选择质量更优的未换羽鸡苗,使得

换羽鸡无市场或者只能折价销售

,种鸡场换羽意愿明显下降。而这一市场机制,大概率将在之后的行业中长期存在,除非引种严重不足,导致下游养殖户不得不使用换羽鸡,否则换羽鸡仍将面临折价销售,低换羽率大概率存在。

总之,我们预计

2019

年换羽量整体有限,行业供给紧张格局难以改变。

1.1.3. 生产效率下降明显,短期趋势不可逆

根据白羽肉鸡生长周期图,祖代鸡提供的实际供给,除了取决于换羽量这一“加数”,还取决于生产效率这一“乘数”,实际供给=(祖代鸡更新量+换羽量)*生产效率,因为是乘数影响,所以边际效用更大。

而生产效率主要包括:1)一套祖代鸡能生产多少套父母代,2)一套父母代能生产多少只商品代,3)商品代的死淘率。具体来看:

Ø

祖代鸡生产效率下降超6%。

根据中国畜牧业协会,2015-2017年祖代生产效率分别为48.96、54.87、55.27万套,而2018年仅为51.69万套,较2017年下降超过6%,

效率明显下降,主要是有些种鸡受到肝病影响,而这一影响预计在2019年仍难完全消除。

Ø

换羽鸡使得鸡群易患肝破裂和支原体等,产蛋率和死淘率下降明显。

发病父母代场主要在东北地区,且主要集中在几个祖代鸡场供应的父母代鸡苗,而山东地区也存在购买这类父母代鸡苗的情况,未来其他地区的发病有可能会陆续显现。根据博亚和讯,换羽鸡育成期父母代种鸡死淘率增加5-7%,肉鸡死淘率提升3-5%;根据卓创资讯反馈情况,换羽鸡产蛋率下降明显。

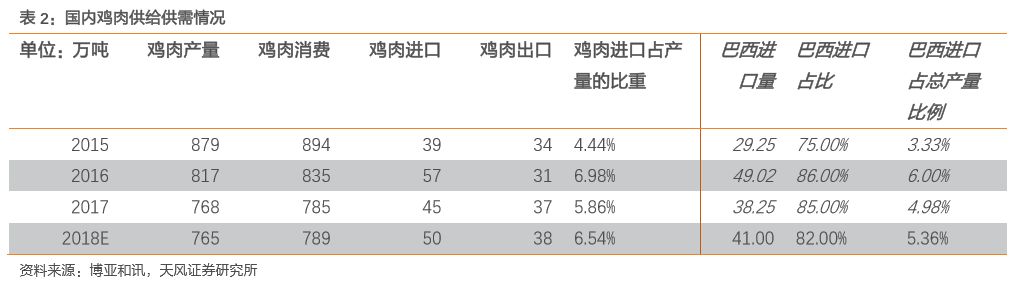

1.1.4. 进口或成最大不确定性,但边际影响有限!

截止目前,巴西仍然是我国最大的鸡肉进口国;根据博亚和讯,预计2018年全年白羽肉鸡(剔除黄羽肉鸡)进口50万吨,其中巴西占比约82%。

具体来看2019年进口情况预估:

Ø

巴西方面:

一方面,2018年6月8日起,中国对巴西进口白羽肉鸡采取临时反倾销措施,且调查期延长至2019年2月18日,但反倾销措施的程度较之前对美国双反的力度轻得多,再加上国内鸡肉价格景气,这使得反倾销对巴西出口中国鸡肉影响非常有限,2018年巴西对中国的鸡肉出口约41万吨(预估值),而2017年为38万吨。即使未来巴西反倾销取消,巴西出口中国鸡肉增加,但因为反倾销政策本来就影响有限,放开带来的边际增量有限,从历年来巴西从出口中国鸡肉数量来看,

预计即使放开,较

2018

年新增巴西鸡肉也不会超过8

万吨,影响国内总产量1%

。

Ø

美国方面:

虽2018年2月27日中国终止对美国进口白羽肉鸡双反政策,但我国2015年颁布的对美国禽类进口禁令仍然有效,且新增泰国、俄罗斯、乌克兰等进口渠道,预计2019年中国自美国进口鸡肉可能性不大。

总的来说,

鸡肉进口的确是

2019

年影响鸡肉供需格局的不确定性负向因素,但即使发生,预计影响也相对有限

。

供给收缩在2018

年终成现实,由此带动产品价格的上涨以及企业盈利的反转,而站在2019

年初,

供给端的预期差仍然存在!预计当前产业景气有望延续

2019

年!

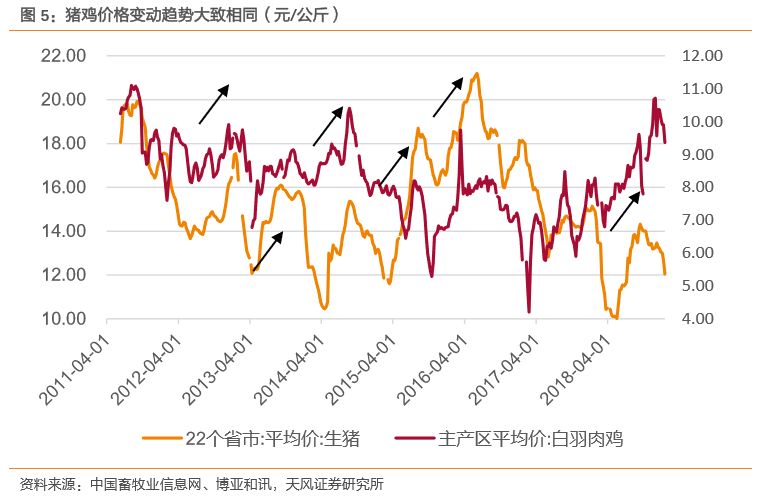

1.2. 消费端预期差:非洲猪瘟助推鸡肉消费增长

2018

年

8

月非洲猪瘟在我国爆发,给养猪产业带来重大影响,我们认为,目前,亏损导致的产能去化是不充分的,但是疫情和政策导致的产能去化或远大于市场预期,而受疫情和亏损的影响,我们认为行业补栏能力和补栏积极性均受到很大压制。近期,受禁调放松后大猪集中出栏以及由于养殖户看空春节后猪价行情而在节前集中出栏影响,大部分省区猪价大幅走低,我们预计随着节后消费淡季的到来,猪价大概率仍将低位运行,进一步加剧行业的资金压力,再叠加疫情的持续影响,

预计未来行业产能将继续加速去化,行业反转的可能性正在逐步提升。叠加消费旺季,

2019

年下半年猪价有望反转。

猪肉和鸡肉作为我国消费肉类蛋白的主要选择,非洲猪瘟对白羽肉鸡行业的影响主要体现在

2

个方面:一方面,虽然非洲猪瘟人畜不共患,但部分学校团膳消费出于

安全考虑

,仍选择鸡肉等作为

替代性蛋白消费

;另一方面,

猪价上涨带来的替代性消费

,从历史数据来看,猪鸡价格走势大趋势基本一致,猪价的上涨周期,鸡价也均处于上涨周期。而我们认为由于生猪产业产能去化,

2019

下半年猪价有望反转,这使得白羽肉鸡价格也大概率呈现上涨趋势。

2.

上市公司业绩存在继续超预期可能!

2019

年

1

月

8

日和

1

月

15

日,圣农发展和民和股份分别上修

2018

年业绩预告,上修比例分别高达

22%-25%

、

40%-60%

;上修后业绩同比增速分别为

376%-386%

、

227%-234%

,

2018Q4

业绩明显超出市场预期。

目前,毛鸡、鸡苗、鸡肉分割品价格仍然处于较高水平。中长期来看,根据前文分析,

2019

年供给紧缩,非洲猪瘟带来消费的边际增量,预计价格仍将景气向上。短期内,春节之后渠道补库存行为有望推动价格再创新高。再加上

2018Q1

、

2018Q2

价格基数较低,

2019Q1

、

2019Q2

上市公司业绩超预期存在可能;而

2019

年下半年,除了白羽肉鸡行业自身基本面支撑,猪价上涨预期将“锦上添花”,全年业绩有望超预期!

投资建议:

中长期

2019

年供给紧缩,非洲猪瘟带来消费的边际增量,产业景气向上;短期,春节之后渠道补库存行为有望推动价格再创新高。再加上

2018Q1

、

2018Q2

价格基数较低,

2019

上半年上市公司业绩超预期存在可能;从盈利而非价格角度,继续推荐白羽鸡板块,重点推荐

圣农发展

,其次益生股份、民和股份、仙坛股份。