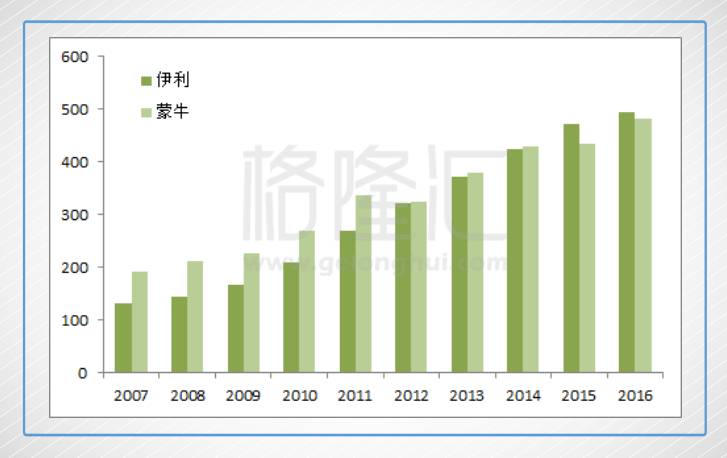

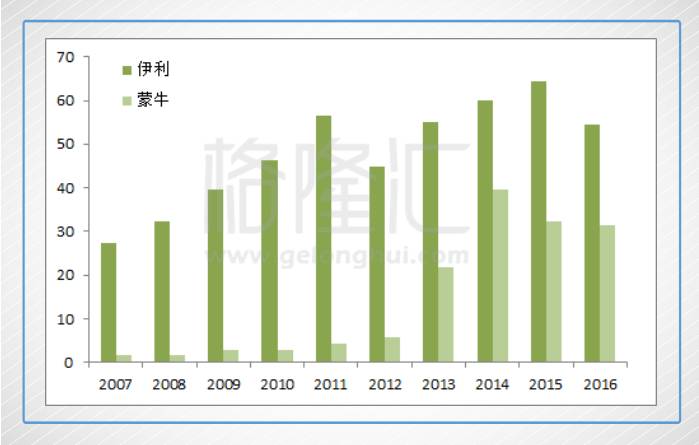

前几天思考中粮包装入股加多宝的事情,顺手就去复盘了一下蒙牛,印象中只觉得蒙牛被伊利打得妈都不认得了,然而复盘发现蒙牛跟伊利的营收只是有些差距(2016年:伊利营收606亿;蒙牛538亿),仍在一个量级水平上。

这问题就来了,既然营收还在一个量级上,那蒙牛究竟是什么时候让人觉得大不如伊利了呢?

✦ 一、蒙牛VS伊利:超越与被超越

要说这件事,就一定得先谈伊利与蒙牛之间的超越与被超越的故事。

伊利是中国最早的乳企,1996年已经在上证上市。1999年,牛根生41岁,是伊利集团的副总裁,与当时的董事长郑俊怀在战略上有分歧,产生矛盾。牛根生于是辞职,于1999年8月18日同另外九名发起人成立蒙牛。

当时的乳业老大是伊利,蒙牛从0开始,要是排个名的话,当时也是千名以后。大概是谁也想不到有一天超越伊利的会是蒙牛。

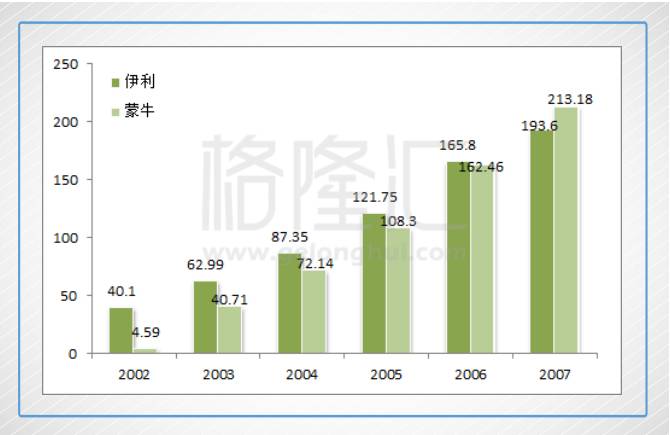

但用了4年时间,蒙牛就进入了乳业三强。1999年,蒙牛的销售额只有4000万元,然后就是惊人的成长曲线,8年时间,到2007年时,蒙牛的销售额超过了伊利。

能实现这种惊人的成长,一是得于天时,液体奶市场随着中国人均收入水平的提高,并且在政府的支持下,得到惊人的壮大。1998年,中国人均液态奶年消耗量不足6千克,2007年增长到了28千克。

但更得于人事:蒙牛对市场的敏锐。蒙牛善于抓住市场热点,提升品牌的影响力。

2003年10月,中国首位航天员杨利伟上天,蒙牛是唯一的赞助商,这一赞助让蒙牛收获了“中国航天员专用奶”标签。

2004年、05年,超级女声空前走红,蒙牛抓住这个营销机遇,酸酸乳的广告几乎家喻户晓。

这个时候的伊利明显在品牌营销上要迟钝多了,从伊利的年报中可以看到,直到2005年,伊利才把品牌建设写进自己的年度经营计划中。试想当时如果伊利敏锐点,以伊利的资源优势,这个航天营销是不大可能给蒙牛夺去的。

不过,这个时候伊利虽然在市场上面不如蒙牛敏锐,后方的布局是打的比较扎实的,比如奶源基地建设及物流配送网络的投资。

郑俊怀出事后,36岁的潘刚2005年上任董事长,伊利开始注重加强品牌建设。

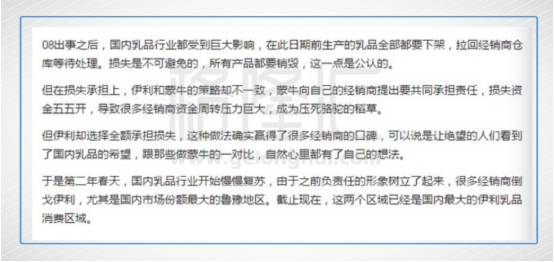

2008年是个关键拐点,这一年爆发了三聚氰胺事件。蒙牛08年亏损了9.5亿,伊利亏损了17亿。当时蒙牛的销售规模比伊利大,为什么蒙牛的亏损大幅低于伊利呢?

伊利的08年年报显示,08年存货报废了8.85亿,存货计提跌价准备2.38亿,这两项就超过了蒙牛的亏损。蒙牛为什么没有这么大规模的存货报废呢?

或许知乎上有个帖子能给点解释。

快消领域,渠道是一条生命线。

另外伊利在品牌建设上也明白过来了, 2008年成为奥运会唯一乳制品赞助商,2010年成为世博会唯一乳制品高级赞助商。凭借这两大盛会,伊利扩大了品牌影响力。

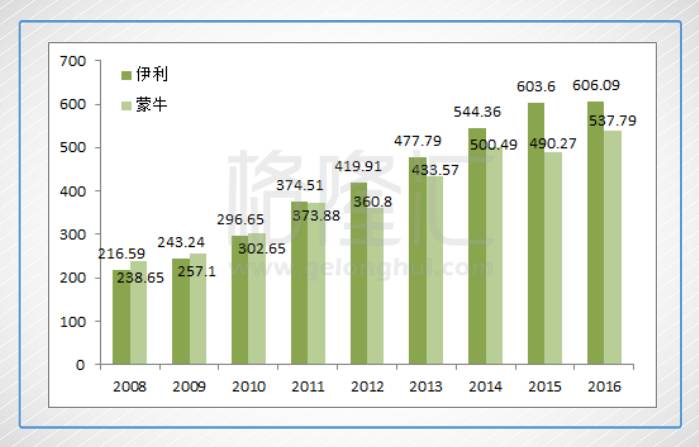

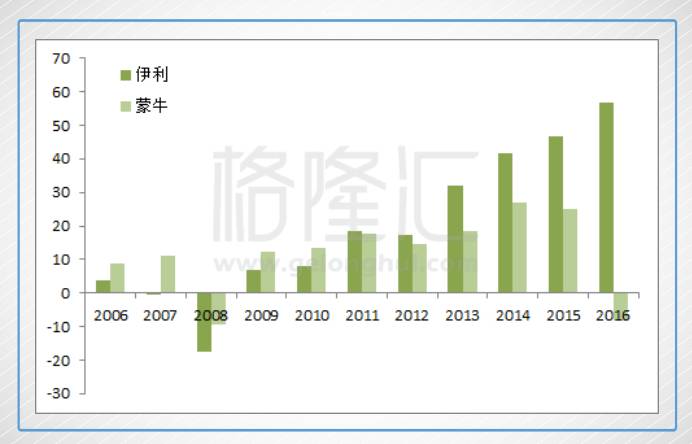

从09年起,蒙牛的增速开始落后伊利,2011年伊利的营收超过蒙牛,重回乳业大哥的位置。2012年蒙牛又陷入食品安全事件,双方在营收上的差距拉大。

利润上面的差距就更大了,这也造成了今天蒙牛的市值只有伊利的一半。

✦ 二、蒙牛:被割了韭菜

对比一下发现,虽然蒙牛在营收上被伊利超过,但是蒙牛也没落后到离谱水平。为什么净利润会相差这么多呢?

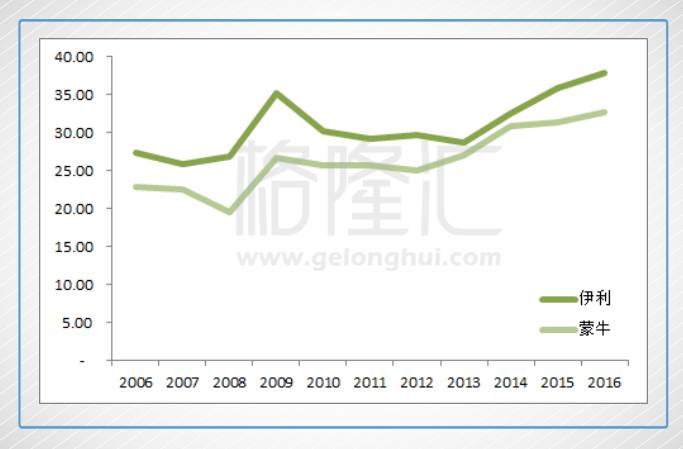

先看毛利率,从2006年到2016年,除去08年的特殊期,毛利率走势基本与奶价一致。从10年到13年,是原奶价格飞涨的一个大周期,两家的毛利率都徘徊走低。14年原奶价格下跌,配合产品结构升级,毛利率快速回升。

不过,显然,伊利的毛利率要一直高于蒙牛,并且在这轮原奶价格走低的趋势下,双方毛利率上的差距更加明显。

会计政策也许会有一些影响,但也不应该这么大。其实我们对比蒙牛与伊利的产品,双方的对标商品价格基本一样,相差非常小。造成这一差距的原因很可能跟伊利的物流配送网络有关,前面提到蒙牛深耕市场的时候,伊利在后方布局奶源基地建设和物流配送网络。

也就是说,伊利拥有自己的物流配送网络,规模扩大时更能发力。而蒙牛采用的是第三方物流,蒙牛的产品运输费用部分需要让经销商分担,因而需要在出厂价上给经销商适当补偿。

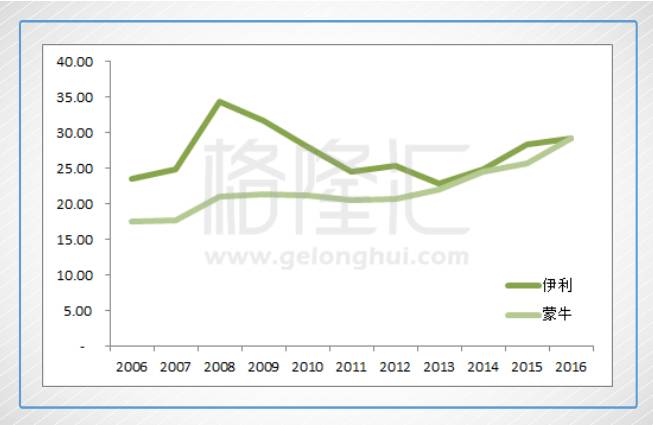

从综合三费用率的情况看,蒙牛原来具备优势,但自2013年来迅速上升,并基本追平了伊利。

看蒙牛与伊利的净利润率,蒙牛比伊利掉了几个点,16年即使加回商誉减掉的22亿,净利润率也是大幅低于伊利。

所以可以看到,伊利与蒙牛在利润上的差距拉开关键在2013年。2013年是什么年呢?蒙牛的大变革年。

2011年6月牛根生辞任了蒙牛董事会主席,2012年另一蒙牛创始发起人杨文俊辞任了执行董事及总裁,孙伊萍接任,中粮系的人正式接管了蒙牛。

之后2013年蒙牛向着两条线出发,一是国际化,一是行业整合。国际化方面引入了达能成为第二大战略股东,行业整合上,纵向增持了现代牧业,成为其第一大股东,横向控股了雅士利,填补奶粉上的短板。

但是悲剧的是,上游的现代牧业,14年起原奶价格一路下挫,业绩大幅下滑直至亏损。雅士利也是,原奶价格大幅下滑,婴幼儿配方奶粉行业竞争加剧,业绩同样烂得不行,烂得蒙牛2016年不得不把其商誉减值掉22.5亿,这也造成蒙牛自08年来第二次亏损。摊上两个烂摊子,当然也会影响到其他业务,毕竟这至少会分掉管理层部分精力吧。

所以,蒙牛在利润及市值上被伊利甩开一条街的关键点是蒙牛被人割了韭菜,而这点上,雅士利是割得最漂亮的。

✦ 三、雅士利是如何割韭菜的

蒙牛与伊利的业务结构主要分三块:液体奶、奶粉、冷饮产品(冰淇淋)。液体乳一直是蒙牛的强项,虽然说伊利营收规模11年超过了蒙牛,但液体乳上,12年由于蒙牛又遭遇安全事件,两者差距缩小,15年伊利才超过的,16年蒙牛一个追赶,双方差距又不大了。

双方的差距关键是奶粉和冰淇淋上。冰淇淋就不说了,只说奶粉。05年时候蒙牛才开始打算研发奶粉,伊利2000年就开始了。蒙牛这块一直没做起来,13年以来奶粉业务的营收主要丢在其他项,不大。

自己做不起来,那就收一个,正好当时国家层面也在号召推动行业整合。所以蒙牛就瞄上了雅士利。

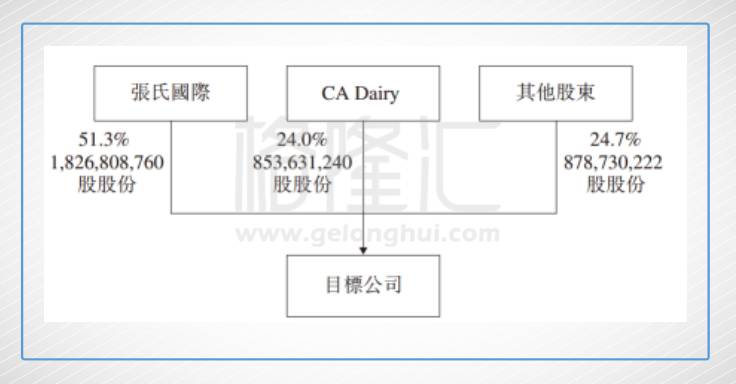

2013年6月18日,蒙牛向雅士利发出了要约收购,收购价每股3.5港元。要约收购前,雅士利的股权结构如下:

要约完成后,蒙牛的持有雅士利的比例达到89.82%,公众持股比例只有10.18%。由于雅士利仍然保持了上市地位,这个公众持股比例不符合要求,所以蒙牛又以3.5港元出售了部分股份,最终蒙牛持有76.58%。

这还没结束,2014年10月31日,达能用现金43.9亿港元以每股3.7港元参与了雅士利的定增,完成后蒙牛的股权稀释到51.04%,达能持股25%。

这样一翻运作后,雅士利的股权结构变成了现在这样的。原来的大股东张氏在雅士利中的权益只有6.39%了。

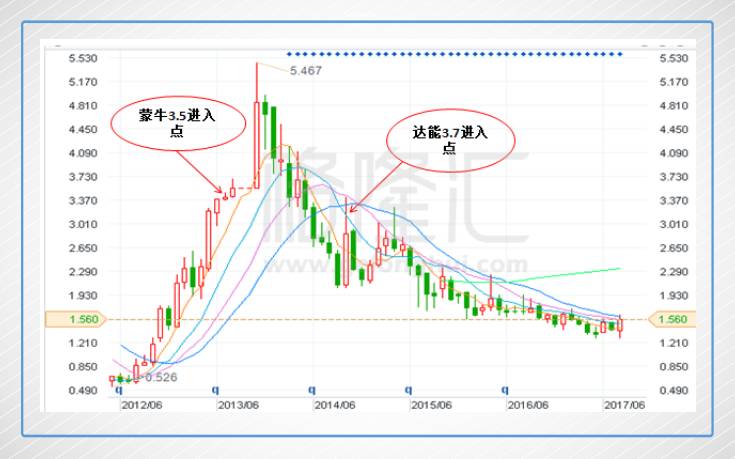

而之后雅士利的股价月K走势是这样的。

这波堪称割得漂亮,割完蒙牛与中粮,还割了国际巨头达能。

这也不能怪谁。蒙牛太需要收购一个标的来补上它的奶粉业务短板了。至于达能,业务进入中国一直不顺利,比较坎坷。2013年跟中粮搞到了一起,成为蒙牛的战略股东。蒙牛要做奶粉,达能也一样有多美滋品牌,需要渠道来铺开。

做大雅士利这个平台,双方一拍即合。无奈原奶价格从2014年6月开始急转直下,结果双双被割了韭菜。

✦ 四、雅士利:拿你如何是好

蒙牛跟达能进来后,一边把自己的奶粉业务注入到雅士利里,像蒙牛的欧世蒙牛,达能的多美滋中国,还有Arla有机奶粉,另一边把雅士利的非奶粉业务剥离。这就留给雅士利一个非常干净的奶粉壳了,它的产品覆盖了高中低端。

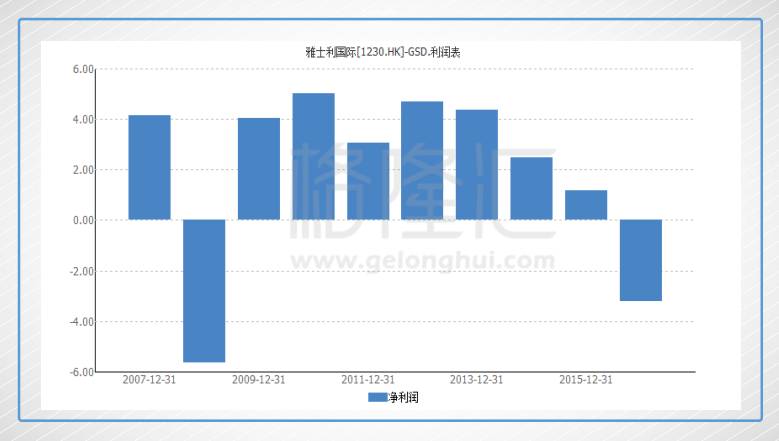

但行业不景气,雅士利的业绩一路下滑,到2016年亏损了3.2亿人民币。

蒙牛与达能这下被割得面面相觑了,蒙牛16年重新评估了奶粉业务,对商誉进行了22.5亿的减值。

不过,17年蒙牛是出售掉了部分现代牧业的股权,并搞了个奇怪的可转债(转成现代牧业的股权),但是在雅士利上的股权并没有动。

这意味着上游可以放一放,但是奶粉还是要做的。上面也提到了,从营收上看,蒙牛跟伊利业绩上的差距,奶粉是关键。

从蒙牛现在的当家人卢敏放来看,蒙牛也没有放弃雅士利的道理。从履历来看,卢敏放并不属于中粮系的,而是达能那边出来的,在成为蒙牛的总裁之前,担任雅士利的总裁。雅士利是自己原来做过的,不大可能说晾到一边吧。

8月份对乳业来说最热闹的是婴儿配方奶粉注册制名单的公布,首批8月3日公布,名单最长,共89个(目前公布了七批,一共192个),雅士利独揽了21个。

婴儿配方奶粉注册制某种程度上也像去产能,对能留下产能的企业而言,这当然是个好消息。另外,就渠道而言,由于此前这个名单没有确定,经销商就面临非常大的不确定性,拿货上必然是谨慎又谨慎,把库存彻底去掉最好,这也影响了奶粉行业的销售及利润。这个不确定性拿掉后,该铺渠道的铺渠道,该拿货的拿货。

国内奶粉企业经过过去的食品安全阵痛后,也都已经进化了不少。从婴儿配方奶粉注册制的实施来看,政府明显也有扶持国内奶粉行业的意思。

就蒙牛的心思而言,未来在这块业务上还是大概率会倾斜资源的。奶粉这块做大了,蒙牛才最有重回乳业大哥位置的可能。

✦ 结语

个人因为一些偏见,一直没大关注雅士利,也没大关注蒙牛。牛根生及其他原来管理层的离开,食品安全事件,总觉得好像蒙牛不行了,与伊利不知道差了多少。这次复盘才发现蒙牛与伊利的差距并没有想象得大,所差的也许只是一个雅士利。

当然,牛根生如果能回来,或许能让这个差距弥补得更快些。

中粮集团新一任高层到位后,蒙牛也掀起一轮新的人事变动,其中最引人注目的是,蒙牛创始人牛根生出现在蒙牛战略及发展委员会名单中,虽未重回一线,但是这个变动也体现出:新中粮领导层对团队的重视。