正文

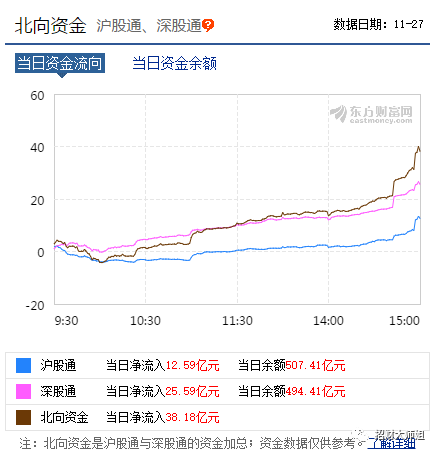

先说外资,昨晚到今天,很多人说外资再也不买了,开始撤退了,外资指望不上了。师姐昨晚安安静静的,就等着数据出来打这些人的脸。果然打的啪啪响,你们疼不疼呀。

昨晚说外资再也不买的人,欢迎来说一说,这是啥资金?

今天北向资金再度流入38亿,12亿是沪股通,25亿是深股通。难道是你们之前说的国家队?奥,GJD在A股砸银行券商,在香港流入买白马,这种做法非常精神分裂,哪个正常人能做出这种事呢。

是这样的,昨天是MSCI被动配置A股的最后一天,除了被动资金,还有主动资金呀!今天是主动型外资买买买滴。

外资就是外资,师姐说他们一贯保持买买买的动作,师姐前天这么说,昨天这么说,今天这么说,事实证明也是这样。任何不尊重客观事实随意说的,都会闹出笑话。大家要分辨出事情真伪,不要因为别人煽动性的一句话就丧失自己的理智和分析。

......

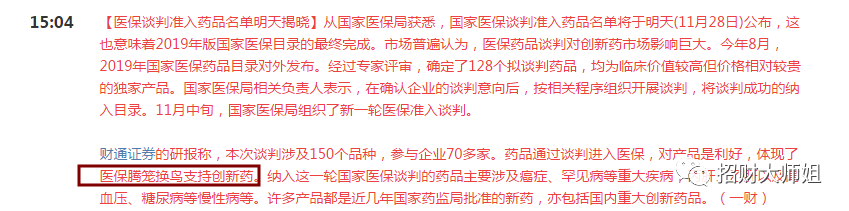

然后,师姐说一下盘后出的医保新闻,明天药品名单揭晓。大家说是不是利好创新药,是的!

仿制药,师姐在【为何中国医药PE比美国要高】那篇长文里写过,当时写的很详细,师姐先放截图,然后再分析一下:

再来分析一下仿制药和创新药:

大白话说,仿制药是抄袭的药

,

创新药是自己研发的药

。就像现在很多人抄袭师姐的原创内容,师姐所思所想是创新药,别人是仿制,就是这个意思。(但医药这个仿制是有好处的,没有仿制,那药品价格就会很高)

医保目录出来,根本意义上是利好普罗大众的,能让大家有更便宜的药可用。对于没有研发能力的仿制药公司,是利空,对于有研发能力的公司、创新药公司、以及研发平台都是利好。

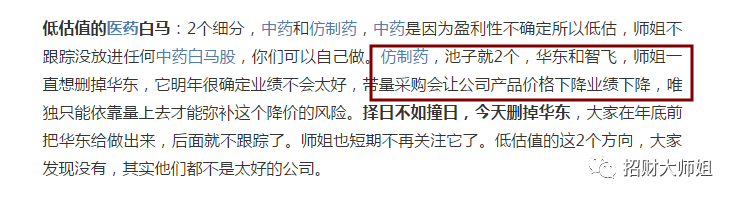

医药股和消费股一样是长牛,消费股就是吃喝没什么大事(要很多年才能出一个白酒塑化剂和牛奶三聚氰胺的大利空),但医药比消费多的一个风险是政策风险,今年的医药股就面临医保和带量采购的一个风险

。不过师姐之前多次说过,医药大方向里,师姐看好的是医疗器械类,这部分其实是高端制造业的逻辑,也是消费品的逻辑。池子的仿制药就2个,华东给删了,智飞生物师姐说过,因为它是疫苗老大,依然值得跟踪,就放着了。其他的仿制药,师姐都没放。

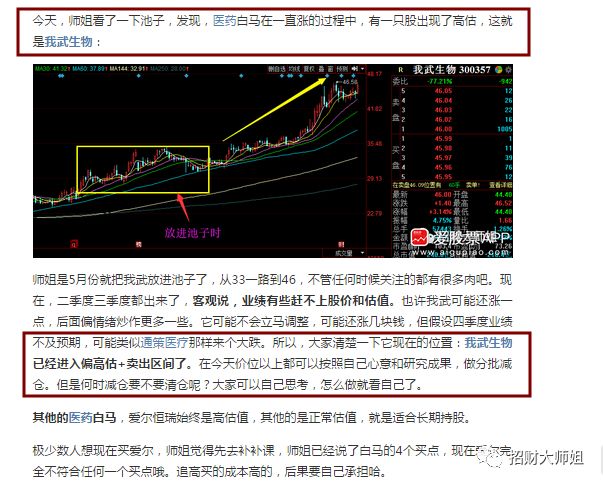

创新药:池子里这几个药股就是,恒瑞医药、长春高新、我武生物,都是创新药,大家看股价就能看出来。10月底就出医保新闻了,他们没受影响,反而大涨,赤裸裸的利好他们才这么走哈。

......

对了,师姐想验证一下,我是在10月底提醒我武的风险,截图如下:

师姐当时提示我武的高估风险,过了几天外资疯狂买买买,师姐还说,我谨慎了,外资比我还疯狂,等等。现在大家看,师姐提示时,我武是46元,现在46元,在师姐当时说的46元以上做减仓,真要是这么做了,利润垫足够大,我武这波回调完全不会受伤。(师姐记得很清楚,当时留言有个人反对我,说以后我武会打我脸,我忘记是君临还是君爱了......)。

师姐现在无意翻过去的事来说,事实证明师姐是对的,只希望大家要知道,投资做分析这个事,本身就是要时间来验证。一天五天十天都看不出来谁对谁错。做了投资,就认真对待每一只个股,对待每个公司。

师姐10月底提示我武风险,11月中旬无数遍提示爱尔恒瑞不是买点,提示他们2个风险,大博到70时提示大博短期不是买点,说明:师姐虽然长期看多核心资产,但我不是无脑看多,

哪个高估哪个有泡沫我都很清楚。

这是师姐真正把他们研究透了才能做到的。师姐没提示的其他股,其实都是正常估值,也建议大家可以长期持股的。希望大家能像我一样,客观理性,坚信价值和客观规律的力量。(我武爱尔恒瑞何时到正常估值?师姐心里有个标杆,但持股的朋友可以自己做个研究哈,不难)