中国财富增长遭遇拐点?

瑞信研究院从2010年起发布《全球财富报告》,去年11月发布的2016年报告引起了中国不少财富管理机构的特别关注,因为中国财富出现了三个下降:

中国家庭财富总量(23.39万亿美元)7年来第一次下降,下降2.8%,缩水6800亿美元;中国成年人平均财富(22864美元,约合人民币15.8万元)7年来第一次下降,同比下降3.7%;中国拥有100万美元净资产以上的百万富翁数量7年来第一次下降,减少4.3万人。中国只有超高净值个人(净资产超过5000万美元)是增加的,增加了640人,增加到1.1万人。

受经济不景拖累,全球财富增长也很缓慢,2016年仅上升1.4%,与全球成年人口增速保持一致。不过,中国作为对全球经济增长贡献率达到1/3的火车头,财富总量竟然是下降的,而且还被日本超过退居全球第三,还是颇令人吃惊。瑞信认为,中国家庭财富缩水的主要原因是股价调整和货币贬值。查数据,2016年A股流通市值蒸发2.43万亿,人民币对美元汇率全年贬值6.83%。

当然,瑞信研究院对中长期中国财富的增长仍很有信心,它预计到2021年,在全球新增的2亿中产阶层(净资产1万到10万美元)中,中国将占一半;中国的百万富翁将从2016年的159万人增至275万人,增长73%,亿万富翁数量至少新增420人,超过整个欧洲的新增数量。

在今年春节的微信朋友圈,除了源自瑞信的这条“2016年中国财富缩水6800亿美元”刷屏,经济学家钟伟的《最富有的一代中国人正在远去》也成为热文。钟伟认为,随着中国经济爆发式增长期已经过去、人民币大发行的洒钱阶段可能一去不复返、最惊人而无度的行业暴富机会已消退、最显著的收入增长期似乎也已远去、资产价格膨胀可能也已接近巅峰、家庭部门最轻松的税负阶段将迅速成为过往等等原因,最富裕的一代中国人正在远去之中。

中国人的财富增长会不会遭遇拐点?正在出现哪些新变化?我和工商银行私人银行、钜派投资等财富管理机构进行了交流,也翻阅了瑞信研究院之前的报告,做了一些研究,得出了以下结论。(注:瑞信报告英文版第42页详细介绍了研究方法,对金融财富的计量是将GDP、通胀预测和资本市场5年股利折现相结合,对非金融财富的计量是依据和GDP、通胀相关的一个回归模型,均以本国货币计价然后按照汇率转变为美元计算)

结论一:从2000年至今是中国人财富高增长的强周期

按瑞信报告,2000-2016年中国成人的平均财富从5670美元增长到22864美元,翻了两番;中国家庭财富总量仅用15年就完成了从6.3万亿美元到23万亿美元的增长,同样的增幅美国花了33年。

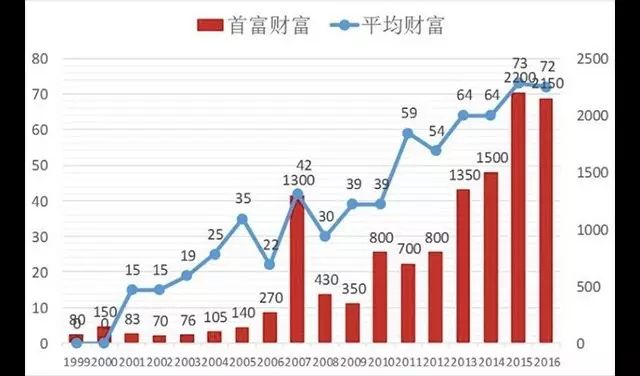

超级富豪的增速更是惊人。瑞信报告称,2000年以来全球超高净值个人的数量增加了216%,而中国增加了100倍。按胡润榜数据,2000年内地首富为荣智健家族(19亿美元),其次为刘永行及其兄弟(10亿美元),而2016年仅10亿美元财富以上富豪就达594位,排名前两位的王健林家族和马云家族财富都超过了2000亿人民币。王健林家族的财富(2150亿),按中国成人人均财富15.8万元计算,相当于136万人的总和。

财富管理机构的数据也印证了中国财富大爆炸的趋势,如工商银行私人银行管理的高净值个人财富在2012年为4000多亿元人民币,而2016年速增长到12000多亿元。

结论二:中国人财富高增长的最大驱动力是房地产、资本化和人民币升值

按瑞信报告,中国人均不动产财富为13100美元。不动产是中国家庭财富的最主要体现,不动产价格的上升是中国人财富增长的最大驱动力。根据国家统计局的发布,2000年中国居民购买了1.43亿平方米商品房,全国商品房平均售价为2103元/平方米,北京、上海、广东的平均售价则都在3000元/平方米以上。2016年,全国商品房销售面积为15.7亿平米,销售额为11.8万亿元,简单平均为7516元/平方米。

平均售价似乎没有人们想象得那么惊人,但是,这些年一个重大的结构性变化是,一二线城市特别是中心城市的涨幅远远超过三四五线城市。以上海为例,2016年如果剔除共有产权房和动迁安置房等保障性住房,市场化的新建商品住宅平均销售价格分别为:内环内87547元/平方米,内外环间62265元/平方米,外环外26778元/平方米。和2000年的3000元/平方米均价相比,令人瞋目结舌。

资本市场也是财富的放大器。2000年中国的GDP首次突破1万亿美元,当时中国资本市场有1086家上市公司,年末总市值占GDP的48.48%,只有四五千亿美元规模。而目前A股上市公司已经3000多家,其中创业板从2009年10月30日首批28家挂牌到目前已经580家左右。2016年底A股总市值为55.68万亿元,相当于8万亿美元左右。此外,新三板已经有1万多家企业,其中95%左右都是民营企业。中国还有很多公司在海外上市,包括市值相当于1.5万亿人民币以上的腾讯和阿里巴巴。资本市场极大地膨胀了这些创业者和企业高管的财富,也让从天使投资到二级市场的众多投资者赚取了丰厚利润。

最后,如果以美元计价,由于过去十几年人民币相对美元有很大升值,中国人的财富上升更快。按瑞信报告,2005-2015年人民币兑美元汇率升值约33%,人民币实际有效汇率升值超过40%。即使不考虑美元计价因素,由于外贸顺差、人民币升值和结汇制度因素,央行长期释放人民币以购买企业创造的外汇,其被动释放的大量人民币也是中国资产升值和财富增长的客观基础。

结论三:中国的财富增长仍将继续,但增速正在放缓,进入“新常态”

多家财富管理机构的调研显示,中国无论是普通百姓还是高净值人群,对于财富管理的需求都很旺盛。每年大量形形色色的投资理财骗局,“野火烧不尽”,也反证出百姓强烈的理财需求。而对高净值人群来说,保值增值、跨境配置、家族传承、风险隔离,理财需求更加多元化。

财富管理机构的研究显示,由于经济下行压力的传导,全社会生产性投资的回报率不断下降;加上股市调整,楼市调控,且不少中心城市的房价在2015年第四季度到2016年前三季度上涨过快;再加上人民币贬值预期的加强,所有这些因素导致最近一两年中国的财富增长速度明显放缓。一家大型财富管理机构认为,从管理资产的规模来看,每年的增速已经从40%、50%回到20%多,接下来可能回到10%甚至个位数增长。与此同时,理财产品的收益率也明显下了一个台阶。

瑞信2015年报告预测,未来5年,中国财富将继续以9.4%的速度逐年递增,没想到第一年就下降了2.8%。

胡润百富榜去年10月发布的2016年榜单指出,“过去一年财富增长放慢速度,2016年有2056位企业家财富达到20亿元及以上,比2015年增加179位,为三年来最低涨幅,有1007位企业家财富比2015年缩水或没有变化,其中828位财富缩水,上榜企业家平均财富比2015年略有下降,从73亿下降到72亿。”

中国人的财富增长可能正在进入“新常态”,或者说,正在遭遇阶段性调整。考虑到未来一段时间人民币兑美元的上升空间不大,而房价既有的涨幅过大,资本市场的估值也不低,所以说中国财富在一定程度上被“高估”了,现在可能需要一些时间消化。

结论四:中国人的财富占有存在明显结构性分化,且不断拉大

瑞信报告认为,2008年金融危机后的这些年,全球人均财富远低于其潜力,全球财富增长正在遭遇“失落十年”;同时财富分化日益明显,2016年全球有3300万百万富翁,从人数上占全球成年人口的0.7%,却拥有全球45.6%的财富。

中国在过去十多年的财富高增长,从增长率看远超任何国家,同时也在形成明显的财富分化,无论是从地域、行业还是财富占有形态来看。比如,如果过去十几年居民的财富形态主要体现为现金和银行储蓄,财富命运就十分悲催。春节在家乡开封过年,一个朋友告诉我,他十多年前在县里工作时有一张1.5万元的银行存单,后来调到市里忘了这回事,今年春节前发现了老存折,取出来只有1.55万元多一点。如果以当年的1.5万元和现在的1.55万元对应的住房购买力来看,货币变成很不值钱的财富,而房子变成最值钱的钱。

残酷的现实让人不得不生出“胆子越大的,越敢借钱的,借钱越多的越富有”的看法。核心原因就是,财富和收入之间的离散度在加大,劳动形成的收入增长远远赶不上资产创造的财富增长,“人挣钱”远远赶不上“钱生钱”。

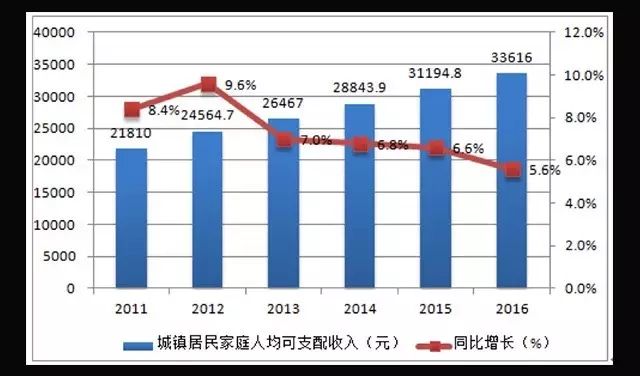

最新数据表明,按常住地分,2016年中国城镇居民人均可支配收入为33616元,扣除价格因素实际增长5.6%;农村居民人均可支配收入12363元,扣除价格因素实际增长6.2%。从2011到2016年,收入增长的趋势是放缓的,所以如果就是依靠收入、储蓄,过日子问题不大,但一定会错过隆隆开进的财富列车。

2011-2016年城镇居民家庭人均可支配收入情况

不少国内外学者在观察中国居民的收入和消费时,都有一种背离感,即按照居民可支配收入的数据——2016年全国居民人均可支配收入的中位数是20883元,按居民五等份收入分组依次是5529元、12899元、20924元、31990元和59259元,即使是高收入组,按一家三口计算可支配收入也不过18万元——中国人不应该买得起这么多这么贵的房子、奢侈品和海外商品,有这么多出境游。在国外名牌店,中国人似乎是世界上最富有的人。

但中国人的消费力是真实的。其中的最大原因是人口基数。以13.8亿人口为基数,20%的高收入组就有2.7亿多人,消费力是现实存在的。瑞信2015年的报告称,中国的中产阶层按绝对值计算是全球最多的,达1.09亿人。何况中国人总体上热爱储蓄,平时节俭,偶然出境买些名牌不是太大负担。2016年中国出境游1.22亿人次,和人口基数比并不高。大部分中国人甚至还没有体会过出境游。

把收入和财富两种因素综合来看,应该说,中国各个阶层的收入都在增长,消费力都在提高;甚至低收入和离退休群体的收入增幅会高于中等收入阶层,因为前者得到更多的国家保障,后者则充满波动,和市场景气高度相关;但是以财富和资产购买力来看,中国的财富极大化地向发达地区、房地产和资本市场、少数高净值人群集中。从收入意义上,中国脱贫创造了世界奇迹,从财富意义上,中国的分化之大也是世界罕见。两种情况,同时并存。

所以我们会看到,尽管2016年股市不景气,持股市值在50万-100万元、100万-500万元、500万-1000万元、1000万-1亿元的持有人数量都是下降的,但是持股市值1亿元以上的账户数反而增加了30.3%。有研究指出这和网下打新以及大资金抄底相关,但也从一个侧面反映出“马太效应”正越来越极端,就是越富的更富。有财富管理机构高管指出,由于整个资产收益率下降,未来几百万元到两三千万元的理财压力会很大,但是几亿几十亿规模资金的理财空间反而很大,因为可以跨境配置、股权配置、好项目优先配置,由于家族传承,财富阶层的固化也很难避免。

结论五:因为统计因素和灰色收入,中国高收入者的收入被低估

如前所说,中国人的财富在一定程度上被“高估”了,需要一些时间消化。但是学术界有一个比较一致的看法,就是中国人的收入被低估了。

原因之一是,国家统计局是按照城乡住户抽样调查来统计人均可支配收入,由市(县)级调查队向抽中的记账户发放记账本,定时回收并发放新账本,记录家庭的流水账,但是高收入居民拒访率高,他们收入来源多,敏感,即使合法也不愿露富。这就导致对高收入者的统计存在明显低估。

如果按照国家统计局在经济普查时采用的资金流量表测算,因为资金都是有流向的,而且还要把自住房按租给自己的“虚拟租金”计入,这个口径的居民收入会增加不少。以2011年为例,抽样调查推算全国居民可支配收入为19.6万亿元,资金流量表推算是28.6万亿元。

第二个收入低估的原因,是所谓“灰色收入”问题。按照王小鲁教授的说法,灰色收入是各种各样你没法证明它的来源、或者来源合法性没法证明的收入,其主要形式是腐败、寻租,还有就是所有环节都未纳入统计的经济活动中的收入。例如,国家能源局煤炭司原副司长魏鹏远受贿、巨额财产来源不明案,最后判决其非法收受他人财物共计折合人民币2.117亿元,还有巨额财产明显超过合法收入,不能说明来源。“不能说明来源”几乎是每个贪官的标签。

如果说劳动力回报赶不上资本回报带有一定的自然倾向、而且会随着劳动力逐渐稀缺而有所改变,寻租和灰色收入则应当旗帜鲜明地反对。按王小鲁研究团队在全国60多个城市的城镇居民抽样调查,他们推算的最高收入组人均收入是统计局数字的3.2倍。当然不能说这些被低估的部分都是灰色乃至黑色收入(犯罪性收入),但很显然,中国今天的收入低估主要是高收入者的收入低估,而且数量不小,这是毫无疑问的。

结论六:中国未来财富增长将朝着阳光化演化,但如何避免弱势人群处境进一步恶化依然严峻

中国财富增长的速度虽然走过了高峰期,进入“新常态”,但未来仍然存在着巨大的增长机会。假以时日,可能还会爆发出今天我们难以想象的能量。主要的原因是:

1、中国市场的内部需求仍在不断上升,消费升级刚刚展开,中国的人均收入要赶上发达经济体今天的水平还需要十年二十年。瑞信2015年报告显示,过去的15年,新兴市场的中产阶层数量以每年3.3%速度持续增长,而美国的增长速度则仅为1.34%,“一个明显的例子就是中国现在的中产阶层数量(1.09亿)已经超过了美国(9200万)”。尽管如此,按照中产阶层占总人口比重计算,中国还只有8%左右,潜力非常巨大。

2、越来越多的中国资本开始进行全球投资,通俗些讲是到全世界赚钱,其对于全球不少地方的矿产、能源、农业畜牧业、金融资产的控制力超乎想象。尽管由于种种原因,很多投资非常低调,但事实上已经非常惊人。

3、中国的证券化、资本化比重还不高,随着直接融资的发展,中国财富的呈现方式会大为膨胀。目前几十亿、数百亿市值的公司,特别是高科技含量的公司,未来5年内有相当部分会跻身数百亿乃至数千亿市值的公司。最近几年创业投资投入的项目会有几百上千家有望成为“独角兽”。

4、创新驱动新财富爆发。传统的重化型的财富生成模式正在褪色,但是高科技和互联网物联网人工智能正在掀开新篇章,制造业升级中的“四基五化”正在崛起,文化娱乐旅游医疗信息金融等服务业在迅猛发展……消费中产化、技术升级化和公司资本化,将成为中国财富下一轮增长的主旋律。从胆子越大的越赚钱,越有钱的越赚钱,未来的大趋势将是越有技术创新、价值创新、模式创新能力的人越赚钱。

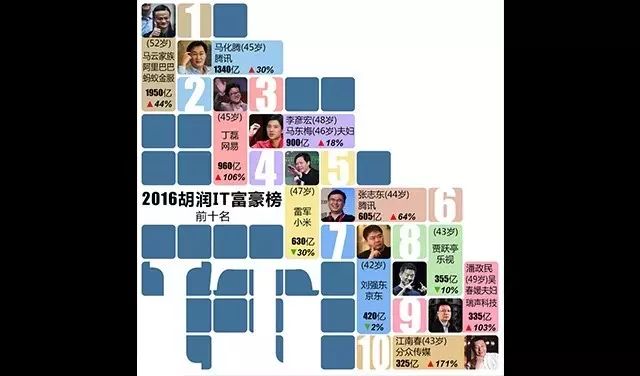

有些趋势已经明显化了。在2016胡润百富榜上,有68位财富在20亿元以上的“80后”入选,其中21位是白手起家,基本都从事IT行业,排名第一的汉鼎宇佑公司的王麒诚、吴艳夫妇以245亿元成为最富有的80后白手起家富豪。大疆的汪滔财富240亿元,滴滴的程维和好未来的张邦鑫财富分别为130亿。所以,在可以想见的未来,不仅像今天的王健林、马云、马化腾、宗庆后、丁磊、李彦宏、何享健这样的富豪会再创新高,一批今天还不被人知的年轻人也会凭借知识和创造的力量走上财富的中心舞台。过去房地产出现了很多超级富豪,未来给人的精神和情感世界“造房子”比如游戏、动漫、文学、影视、电子竞技等等,也会出现很多富豪。

5、中国在保护产权、简政放权、经济法治化、投资便利化、基础设施完善化等方面的总体态势,尽管有不如人意甚至阶段性、区域性波动的情况,但仍在不断改善,为创造财富提供了更好的环境。

需要注意的是,中国也在对财富开出“负面清单”,从去年开始的一系列对证券市场、金融市场的整顿表明,中国不允许大鳄呼风唤雨,对过度的金融运作高度敏感和警惕,如杠杆居高不下、操纵市场、资金空转或外逃、金融机构被家族控制、监管套利与利益输送,等等。显然,此类巨富的财富拐点开始了,不仅是拐点,而且可能面临万丈深渊。

今天的中国到了既要问财富多少、也要问是非问题的时候了,到了企业家要洁身自好、走正道、正道才光明的时候了。有钱是好事,但是有不义之财还不收敛,还要继续钻孔子、走门子、高调子,不出问题才怪呢!

除了对财富开出“负面清单”,中国未来也会对收入分配和财富分配格局进行调整。比如长期以来,中国的税收体制以流转税(营业税、增值税、消费税等)为主体,收入税比例较低,不利于收入分配调节;现实中高收入者更容易避税,中低收入工薪阶层反而成为所得税缴纳的最主要人群,事实上是“逆向调节”;中国社会保障制度的碎片化,加剧了城乡、群体和区域之间的不公平;对于投机性资产收入的扩张(如炒房囤地),始终没有从根本上采取措施加以纠正……凡此种种,相信未来会通过制度建设和政策进行纠偏。

有负面清单,有纠偏措施,则中国的财富创造与分配,会更加阳光、透明和公平。

但是,全世界的经验表明,由于资本收益总是高于劳动收益,所以财富分配的两极分化是世界性难题。如果提高资本利得税,就像法国做的那样,又会“驱逐”资本,影响投资和增长。未来一段时间内,中国财富分化的总体态势不会改变,甚至可能进一步拉大。

如何避免弱势人群的处境进一步恶化,这是一个现实生存与发展问题,也是一个对未来的心理期望问题,还是一个国家有没有同情心的社会良知问题。这个问题,政府应该重点考虑,但每一个富裕阶层的成员,也必须关注与反省。