关于CDR,我们先来看看背景资料。

1.国务院总理李克强:支持优质创新型企业上市融资。

2.证监会副主席姜洋:证监会会出台措施支持新经济企业上市。

3.证监会副主席阎庆民:证监会对新经济企业上市制度改革有很多创新。

4.深交所总经理王建军:腾讯没在深交所上市,我们一直在反思制度问题,将对“独角兽”企业在深交所上市开设绿色通道。“真诚地邀请新经济企业能够留在境内,也真心地欢迎新经济企业来深交所。”

A.腾讯马化腾:条件成熟会考虑回A股上市。

B.百度李彦宏:归国上市一直是百度的梦想。百度时刻准备着。

C.京东刘强东:只要制度允许,我们非常愿意回来A股。

D.网易丁磊:网易将寻求在中国上市,没有计划剥离其他业务。

E.搜狗王小川:有意愿回归A股,会跟着政策走。

一边是高层对独角兽企业表示欢迎,另一边是企业发声愿意回归或者愿意直接在A股上市。那么问题来了,这些独角兽企业如果注册地不在国内,又如何实现在国内上市呢?

对于上述已经在海外上市的企业,以前有一种常用的方式,即可以像360那样,先在海外私有化退市、拆除VIE架构,再回A股IPO或借壳,但这种方式流程繁琐,耗时长,且仍需遵守A股的IPO或借壳重组规则。而如果能用另一种方式,直接发CDR,对于很多中概公司或者尚未上市的独角兽公司而言,则将非常简单,且不折腾。比如证监会副主席阎庆民就表示,对于海外新经济企业回归A股,CDR的方式更合适,这也是国际惯例。

先说说什么是DR,即Depository Receipts,存托凭证,是指在一国流通的代表外国公司有价证券的可转让凭证。

按其发行或交易地点之不同,被冠以不同的名称,比如美国(America)的存托凭证就叫ADR,欧洲(European)的叫EDR,咱中国(Chinese)的自然就叫CDR咯。

可以在基本不改变现行法律框架的基础上,实现境外上市公司回归A股。

鉴于中国目前的法律框架及相关规定,注册地在海外的公司并不能直接在A股上市。而若采取CDR的方式,则相对方便很多,上市手续简单,发行成本低。

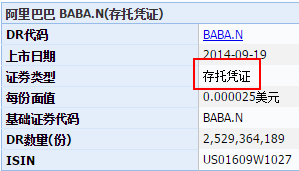

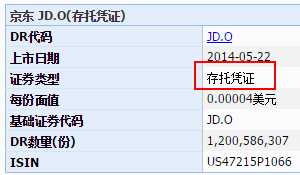

还算常见吧,比如BAJ在美国上市都是发行ADR的方式。多数中概公司都是以发行存托凭证(DR)的方式在美股上市。

这又是为什么呢?当前在美国上市的知名中概公司中,多数注册地并非在美国,很多是在开曼群岛等第三地,百度、阿里、京东、网易、新东方、携程网等都是这种情形。根据美国有关证券法律的规定,在美国上市的企业注册地必须在美国,注册地不在美国的企业,就只能采取存托凭证的方式进入美国的资本市场。

所以,这些公司在美股市场都是通过发行ADR的方式实现上市,而非直接发行普通股。

注册地在美国的公司,比如苹果,发行的就是普通股。

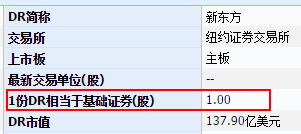

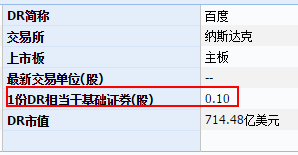

为使DR能最大限度地代表相应公司的股票,一般公司会在DR与普通股票之间规定一个兑换比例。

在美股上市的很多中概公司ADR与普通股之间的兑换比例是1:1。比如1份阿里巴巴ADR就相当1股阿里巴巴股票。

1份新东方ADR也相当1股新东方股票。

但也有很多公司的ADR与普通股并非1:1的换算比例,如1份百度的ADR仅相当于0.1股百度股票。

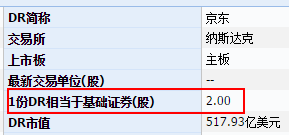

而1份京东的ADR则相当于2股京东普通股。

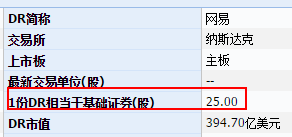

1份网易的ADR则相当于25股网易股票。

可以,调整兑换比例的动作有些类似于股票市场上的拆股或并股操作,之前美股市场有很多案例。

如网易就曾调整过其ADR和普通股的兑换比例。

2006年3月27日,网易将其美国存托凭证(ADR)与网易股票的兑换比率,由每股ADR代表100股普通股调整为每股ADR代表25股普通股。

对于网易ADR的持有者而言,上述调整相当于将每份ADR拆成四份,拆股的股权登记日为2006年3月24日。对于网易普通股股东持有者而言,此次调整没有影响。

对于调整兑换比例的原因,丁磊彼时表示,“网易ADR价格在过去几年来显著上涨,此次调整ADR展现了我们愿意向更广大投资者开放和提升网易股票流动性的承诺。”

据财新网报道,第一批入围 CDR(可转换股票存托凭证)名单已出炉,共有 8 家企业,除了 BAT,还有京东、携程、 微博、网易以及香港上市的舜宇光学。

如果 CDR 推出,会给 A 股市场带来什么影响?广发策略的研究报告指出,参考2009 年创业板正式开市时中小板指的短期表现,预计 CDR推出在短期内会提高市场对成长股的风险偏好,短期利好成长股。

此外,防风险背景下,预计CDR会在监管控制下小幅稳步推进,无需过度担忧其对股市资金分流的影响。广发策略认为,以ADR 为鉴,CDR的流动性与普通A 股不会有明显差异,CDR将成为A股的有机组成部分。

推荐阅读:

重磅!个税起征点将提高,子女教育、大病医疗等专项费用可扣除