作者:

马振凯 来自:DT财经 (ID:DTcaijing) 已获得授权

很多有过北京和上海生活体验的人都能感受到,上海随处可见的便利店,北京大街上却没了踪影。同为一线城市,差别怎就这么大?在一次帝都深夜觅食失败后,“数据侠”马振凯爬取了两座城市所有便利店的位置和类型信息,用数据来探一探这背后的“门道”。

▍

北京面积是上海两倍,便利店却仅有上海一半多

作为一个长期生活在上海的娃,这个冬天,出差在帝都的我又一次回忆起在魔都,被24小时便利店环绕的幸福。

每当我来北京时,最先想念起上海的就是那些干净、快捷的24小时便利店。饿了有热腾腾的便当和好吃的饭团寿司、渴了有各色冷暖饮料。凌晨的街角有24小时的灯光可以买点烟和夜宵孤独到天明。可这些在上海随处可见的便利店,到了北京就好像都藏起来了一样。同作为中国两个超级大城市,北京与上海的便利店分布上为何有这么大的差异?为了解开疑问,我爬取了两座城市所有的便利店分布数据,通过数据来一探究竟。

我将北京和上海的行政区域地图划分为若干方块,然后通过访问百度地图的API接口,反复爬取,通过Arcgis找出了区域内的POI点(地理信息系统中的兴趣点),这样就获得了帝都和魔都总体上各种零售业商店的数量和空间分布。如下表所示:

从地理面积上看,北京市虽然比两个上海市加起来都要大,然而在零售业业态上,上海却是完胜北京的。上海比北京人口只多11.28%,但是便利店、购物中心和集市的数量都比北京多了50%多、甚至1倍以上;只有超市和商铺的数量与两座城市的人口数量相对匹配。这样看起来,貌似北京群众更钟情于社区旁边的小超市或者商铺,而不是大商场或便利店。

▍

“东北富西南贫”的北京和 “沙漏型”的上海

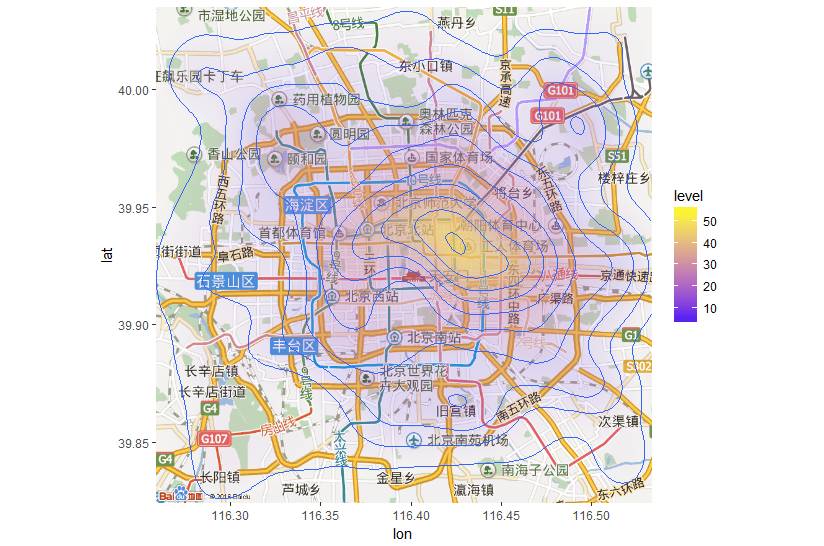

出差在北京的时候,由于离火车站较近,我常住在北京的西南边,结果就是方圆几里都找不到一个24小时便利店。但当我去三里屯等地方时,711等明亮的店面又随处可见。这让我有些疑惑,是不是北京便利店的分布和地理位置有什么关系呢?

我接下来将爬取的数据放到了百度地图上,画出了帝都和魔都的便利店分布密度图。

在北京,便利店密度最高的地方是工体附近,以这里为中心,全城便利店的分布在东北部尤为集中;而西南部的便利店密度明显稀疏很多。这也许与北京本身的城市功能区划分情况有关。北京的东三环地区集中了三里屯、工体等地标性大型商业、文娱区,是北京最繁华、也是人口最密集的地方之一;相对而言,西部和南部则多是居民生活区,还有交通、建材等市场,经济热度不如北京东北部那么高。

另一方面,上海便利店分布则呈沙漏型,而且有多中心的发展趋势。魔都便利店分布最密集的是南北两个区域。南边大致在斜土路附近,涵盖大量的居民区;北边在人民广场、上海市政府一带,是上海传统的市中心。而南北两个密集区的东侧,可能是由于黄浦江的区隔,形成了一个沙漏状(呈凹字型)。沙漏间的小蛮腰右边对应着黄浦江的陆家嘴地区。虽然陆家嘴在经济和金融业方面已经显而易见是上海中心了,但便利店密度上还是稍逊浦西一筹。

上海的便利店密度图还显示,在城郊结合区,还有一些小的次中心,这些地区通常都是一些广泛的居民区。这说明,在上海,便利店已经充分渗透到了居民生活中。而在北京,便利店可能还主要集中在城市的大型商业区周边。

▍

北京西南片区便利店少,和人口密度稍低有一定关系

如果上海可以把便利店开进居民区,那北京为什么就不行?

从上面的分析我们看到,北京地区的便利店分布相对于上海显得较为失衡,有很多居民区周边几乎没有便利店的分布。一般来说,一家几十平米的便利店大约可以覆盖方圆500米的范围,服务3000左右人口的需求。也就是说,便利店的生存和经营,很大程度上和附近的人口数量、人口密度有关。

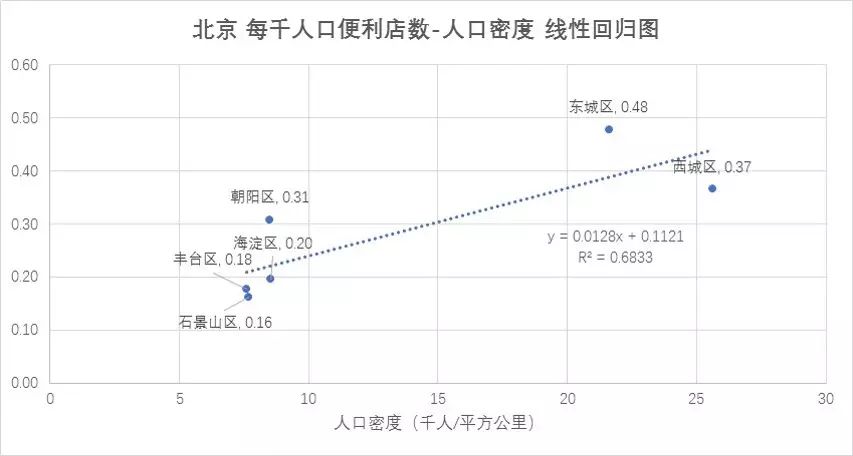

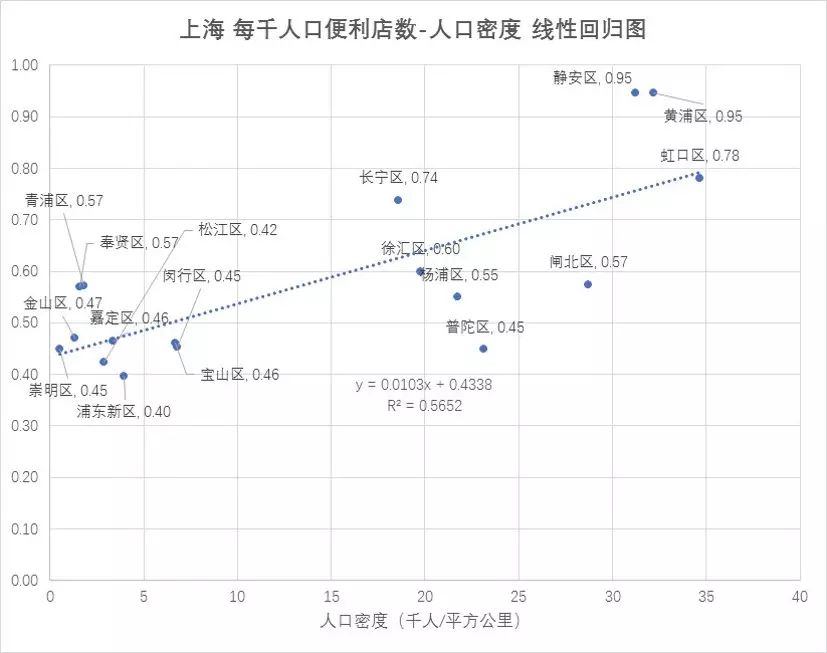

北京不同区域的人口分布和便利店的数量又呈现怎样的关系呢?为了解答这个问题,我接下来找到上海和北京的所有便利店,然后又计算出上海和北京各个县区的人口密度,在同比例尺下对比了一下,跑了一个回归。

简单来说,便利店覆盖率(每千人的便利店数)和人口密度(每平方公里的千人口数)基本是线性关系。在两城的回归方程中,R²基本都在0.55以上。看来北京人口密度较低是造成便利店业态不容易出现的一个显著原因。

值得注意的是,每个区的点分布不是较为分散地分布在回归线上的,而是呈现出集群化的特点。在北京,东西城区的便利店覆盖率与人口密度都拉开了它们与其他区的差距,呈现出两个梯队。而在上海,便利店的分布出现了三个梯队:静安、虹口与黄浦区这三个中心区为第一梯队;闸北、徐汇、长宁区等组成第二梯队;其他区是第三梯队。(DT君注:上海市的闸北和静安两区现已合并,此处使用的是2015年的行政区域划分和人口数据。)

这些梯队中,上海的第二梯队的人口密度与便利店覆盖率基本与北京的第一梯队相当。这也反映出便利店业态在城市分布的两个阶段:当一个区域的人口密度超过每平方公里2万人时,便利店业态可能出现第一波增长,当人口密度超过3万人时,便利店业态可能出现第二波增长。

根据上海的经验,在北京目前的人口密度下,便利店依旧有进一步发展的空间。而且在中心城区,便利店生意很可能随着人口密度的增加,迎来第二波发展的机遇。

▍

北京便利店“正规军”不多,但遍布便民小店“游击队”

上面的发现让我很兴奋。另外我还发现,北京很多居民区虽然少有知名的大型连锁便利店(所谓的“正规军”),但却遍布着很多带着社区色彩的“游击队”。在我的住处附近,其实有不少只在日间营业的“便民超市”。它们常常没有什么品牌,装修也比较简陋,但是货物齐全,从食品到杂物都会涉及,有些甚至还会售卖鸡蛋灌饼等便民熟食。

于是,我写了一个店名、品牌识别函数,看看不同类型的便利店在北京、上海的分布特点。经过分析,我大致将所有便利店的类型分为以下6种:

-

加油站、地铁连锁便利店。这种没啥好说的,加油站和地铁在哪,便利店开在哪。比如易捷便利店就是中石化自身的零售连锁便利店品牌,基本上所有的易捷便利店都和加油站绑定。

-

外资连锁便利店。主要品牌有711、全家、罗森等。服务质量一般较高,营业员较为年轻。管理水平较高,经营的商品有不少为跨国品牌。基本有固定配送的生鲜食品,24小时经营,有冷冻即时加热的食品提供。

-

国营连锁便利店。主要品牌有好德、良友、可的等。背后主要多是大型的国企零售巨头,如农工商超市集团、华联超市集团等。也包含一些大型单位的商品店,例如朝阳公园商品部,奥林匹克森林公园的小卖部等。

-

私营连锁便利店。例如好邻居、迪亚天天等。中国本土的公司经营,一般在部分城市、一定区域内分布。

-

非连锁的无品牌夫妻店。这种一般就叫日用品百货商店、便民便利店、小卖部等。有不少是外地夫妻务工来开的,一般就是夫妻店或者烟酒店,很少完全24小时经营,但有的也会开到很晚。

-

难以识别品牌的其他便利店。这些基本也是夫妻店或者个体户自己经营的便利店,一般规模不大,也没有连锁品牌,而且品牌繁多,难以全部挨个识别。

我把前四种姑且称为便利店的“正规军”,最后两种则是“游击队”。

首先来看北京的情况。

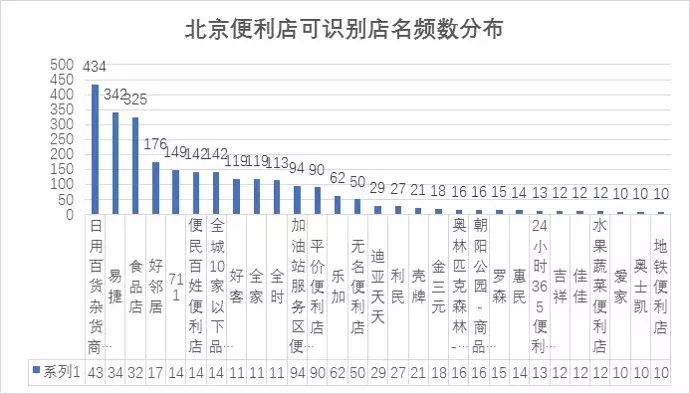

北京的6846家便利店中有4254家没有识别出来,再加上142家虽然可以识别、但是全城连锁不超过10家的小品牌,北京大概有2/3的便利店都属于“游击队”类型。

从整体上看,北京便利店市场还处于连锁集中化程度比较低的状态。在全城的便利店中,数量最多的是直接叫做“日用百货杂货商店”的小店,这基本上是一些没有品牌的街边小卖部,没有规模化的连锁经营。全城第二多的是易捷这种加油站便利店,而7-11作为北京规模最大的外资便利店在北京仅仅为第五名,略次于北京的本土私营便利店品牌“好邻居”。

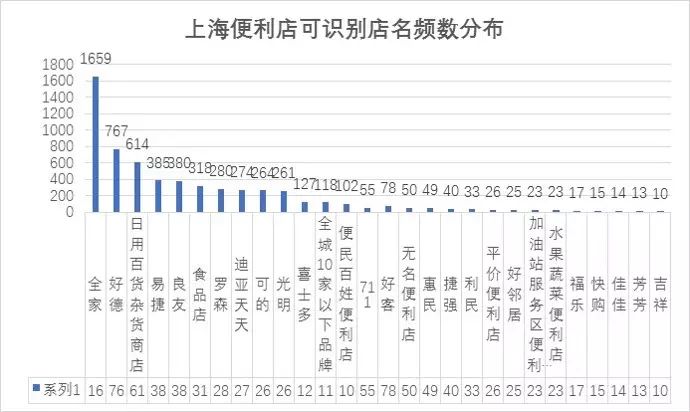

上海便利店方面,共在百度地图中抓取到12193家,其中6173家无法识别,可由此推算出有一半左右是“游击队”便利店。光看这个比例就可以推论上海便利店连锁化程度更高。另一方面,外资便利店品牌“全家”,在上海开设了超过1000家店,成为上海滩开店最多的连锁便利店品牌。

除全家外,开店数量的第二梯队是一批超过200家的连锁便利店品牌。其中好德、良友、可的、光明这些国资便利店品牌尤为引人注意。应该说,正是全家等连锁品牌在上海的强势表现,拉开了与北京的差距。

如果对北京、上海所有可识别店名的便利店做资本类型的划分,可以更加明显地看出这种差别。

在上海可识别店名的便利店中,私营的便利店的份额很少,占市场份额仅仅为2.95%,便利店业务基本被国有企业和外资企业抢占,市场被好几个寡头瓜分。

而北京的便利店市场则更加“混乱”一些,品牌繁多,入场和竞争压力不如上海那么大。北京私有企业的便利店份额虽然最大,但是没有形成几个大型的连锁品牌。

▍

北京近年便利店发展速度已超过上海