作者:拾叶

来源:米筐投资(ID:mikuangtouzi)

2017年6月6日,人民银行发布了一条公开市场业务交易公告:开展一年期MLF操作4980亿,中标利率3.2%。

于是,各大财经媒体开始就此事集体高潮:

《央行历史性放水!单日2.49万亿货币量投放,实体经济何去何从?》

《历史新高!单日2.49万亿货币量投放,央行为何突然变脸?》

《大利好,刚刚,央行突然出手》

《央行单日放水2.5万亿,实体经济何去何从?》

……

里面内容大抵相同,笔者摘了这篇阅读量10万+的文章的开头,文中称:

央行通过MLF,单日再次向市场投放近5000亿资金,本次释放的4980亿元,都是基础货币,通过商业银行、影子银行的存贷款转化,需要乘上5左右的货币乘数,基本等于向市场投放了2.5万亿的货币量。这样的货币投放量,以前是要再几个月完成,如今一天就完成了,说大放水,一点都不为过。

笔者对上述所有文章的看法是:

以上观点全错!

并且错的一塌糊涂!

这些作者的货币金融学真不知道是从哪个职专技校的保洁老师那儿学的。不仅传播错误的金融知识,更可恶的是,恶意引导民众误判国内货币环境!散播荒谬的金融舆论!让部分读者错以为是大放水而去放大杠杆做出错误的投资或决定!

大维度一:4980亿MLF*5=央行放水2.49万亿?!

首先,央行这次释放的4980亿MLF根本就谈不上什么大放水!

众所周知,MLF是短期货币,其操作方式是不断滚动的,一期到期后就结束了,如果要想进行资金展期就要重新续作。

而这次央行放出的4980亿MLF,完全是因为本月有4300亿MLF要到期,换句话说池子里出水管要出4300亿,而注水管要注入4980亿,这里面仅有680亿的差额,哪儿来的货币大放水?

其次,本周(6月5日-6月9日)央行公开市场有4700亿元逆回购到期,资金回笼紧张,你说大放水?呵呵!

第三,我国银行、企业等在季度末有核查制度,并且很多企业的税收也是安排在每个季度末,特别是年中6月底这个时间点更是资金紧张,央行适度调节一下货币节奏,补充一下跨季资金是多么正常的事情。

大维度二:MLF*5倍货币乘数=货币投放量?!

笔者想先问问这些不懂装懂的财经作者,你们到底知不知道什么是货币乘数?

记住了:货币乘数=(存款准备金率+货币结构比率)的倒数

再记住了,不是所有的基础货币都能完全充分的行使其高能货币的货币倍数功能。

基础货币之所以能产生大量的信贷货币,原因就在于商业银行把扣除存款准备金剩余的金额拿去放贷后,拿到贷款的人去银行又存起来了,银行再扣除相应存款准备金继续放贷,拿到新贷款的人继续把这钱又存到银行……这样一直到极限。

但是!作为短期货币的MLF与长期基础货币是有本质区别!

因为MLF有成本,不像外汇占款一样初始成本很低!所以资金使用方使用MLF是有成本的!

因为MLF是短期货币到期要了结!所以,MLF的资金大多数实际情况下根本无法完成上述存贷周期的极限值,也就无法创造出相应高的信贷货币!

你还拿这4980亿MLF乘5的货币乘数?文盲!

大维度三:央行对于货币环境的态度是严紧!不是宽松!

我们再来说说投放时间的问题,很多财经人士认为MLF投放周期越长,说明对货币宽松支持力度越大。

这逻辑谁告诉你的?

从最近几次央行操作的MLF可以看到,过去央行的3、6月操作很频繁。但现在3个月期没了,6个月期也没了,全成了1年的。这对商业银行的压力是很大。

MLF的操作是央行问询各商业银行,商业银行报资金需求量来给予的。现在央行暂停了3个月和6个月的操作,转而推1年,这就直接推升了商业银行的资金成本。被迫减少了商业信贷的规模,造成紧缩预期。

就好比你本来要借钱就用三四个月,年化利率是2.8%,你借了钱到期就还了,现在金主说你如果借钱必须要借一年,年化利率3.2%,你说你还会借么?!

大维度四:干涸之下的沙漠市场

据中证报道,在同业监管保持高压、银行业自查报告报送截止日期(6月12日)即将来临的背景下,5月份商业银行同业存单净融资水平一举“转负”,-3304亿元的净融资额,创同业存单业务自2013年12月启动以来的单月历史新低。

与此同时,受市场资金利率持续高企等因素影响,5月份信用债一级市场的净融资水平也同步迎来近年来罕见的低潮。当月全市场-2230亿元的信用债净融资额,也刷新了至少自2000年以来的单月最低水平。

看明白了么?现在的市场资金极为紧张!

同业存单发行量被动收缩,将导致商业银行特别是中小银行的资金充裕度出现大幅下滑。银行没钱,信贷投放将更为艰难。

并且伴随社会公允利率上升,债务风险和中低信用发行人风险再一加大。

一句话,在这种随着金融强力去杠杆和监管持续高压的环境下。你想去银行拿钱,难上加更难!

货币放水?压根就没看见!

大维度五:再回本质!这些作者你们知不知道MLF/SLF/PSL是干嘛用的?

毫无疑问,现在、未来都是货币紧缩时期!

央行此次投放MLF,不仅不是大放水,反而印证央行近期紧缩银根的举动和意志是极为坚定的。

顺便问一下,上述文章的作者们,你们到底知不知道MLF\SLF\PSL是干嘛用的?

以下内容,纯货币学干货科普!

MLF的投放初期,本质目的是为了对冲构成我国基础货币的外汇占款持续减少,而近期伴随央行缩表、金融去杠杆等等因素造成的市场资金极度紧缺,中央银行为了防止市场流动性过于干涸而出现问题才进行市场货币的适度调节干预手段。

小维度一:货币供应原理

我们要知道货币供给学里一个基础公式(就是广义总货币供应量算法):

M2(广义货币供应量,也就是大家讲的社会上所有的钱)=基础货币*货币乘数

其中,我国的基础货币仅由中国人民银行的总负债构成,而人民银行的总负债等于总资产,所以我们分析人民银行总资产就能知道我国的基础货币构成与结构比。

人民银行总资产主要构成=外汇占款+对政府/其他存款性公司/金融性公司债权+其他资产

根据人民银行最新公布的货币当局资产负债表,资产项目中:

2017年4月外汇占款占比重63.22%,总债权占比重31.13%,其他资产占比重3.29%。而在2015年末,外汇占款占比重为78.2%,总债权占比重15.3%,其他资产占比重4.8%。

所以,聪明的你一定看出来了,中国的基础货币出了一个明显的改变:外汇占款比重降低了。

WHY?这就是我下面要讨论的一个重要问题:

小维度二:外汇占款流失,MLF对冲

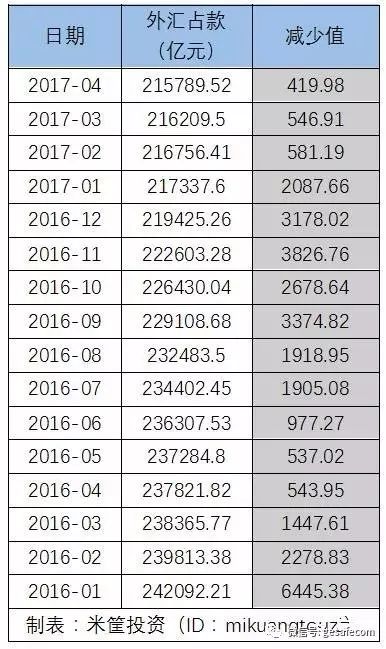

从2014年6月,构成我国基础货币重要组成部分——外汇占款就不断减少(资本出境、外贸公司不结汇等等)。造成近一年央行的外汇资产项目减少了2.1万亿人民币的当量。

什么意思呢?就是按道理讲,央行的基础货币也应减少2.1万亿才对,相对应我们广义货币是要被注销掉的。

▼下图是最近两年央行外汇项目明细

发出去的人民币被注销掉,这场面你敢想象么?2.1万亿的基础货币要对应逾10万亿的M2,一旦被注销,这场面大家可以脑补一下崩溃的画面……

所以,人民银行为了对冲外汇占款减少所对基础货币带来的冲击,创设了常备借贷便利(SLF,创设于2013年初)、抵押补充贷款(PSL,创设于2014年4月)和中期借贷便利(MLF,创设于2014年9月)三大新型货币政策工具。

所以,这三大神器的主要目的是为了对冲外汇占款减少,改善金融市场上的货币供给节奏,并且通过发挥利率价格调节作用,来引导金融机构贷款利率和社会融资成本的。

而MLF的总量,近一年多就是被动上升,千万不要因为一向市场注入点流动性就大呼小叫!

而所有的一切,都是为了防止市场流动性干涸,而不是财经伪砖家所说给你放水用的!

格上财富:在基金业协会登记的私募基金管理人,十年深度研究,甄选阳光私募、PE/VC、海外基金等高端理财产品,为您的资产增值保驾护航!