独角兽VIP会员群招募

产业研究第一社群,每周行业专家及明星分析师线上路演,分享新兴行业的最新投资机会,不定期线下产业沙龙,北上广深等地闭门会。加入会员即可获得原价3999元各行业及个股深度报告。申请加入需加微信:itouzi6(二维码在文末),加入需备注:姓名+公司+职位

来源|并购优塾

编辑|独角兽智库

三只松鼠中止审查!

三只松鼠,我们关注这个公司,已经两三年了。这个大家耳熟能详的网红品牌公司,今年3月会,冲击创业板。

然而,10月20日,证监会公布的排队名单,我们突然发现,它的状态,成了“中止审查”。

三只松鼠对媒体回应,说本次主动提出IPO中止,是由于签字律师的离职。

三只松鼠,坚果行业的龙头公司,2012年成立,创始第二年就牢牢占据天猫坚果类销售的第一。估计本研究报告的读者,没有人没吃过它家的东西。

它的品牌很响、规模很大,可是,它的经营状况究竟如何?

2014-2016年,它营收9.24亿、20.43亿、44.23亿;扣非净利润为-2387.13万、284.51万、2.47亿;经营性现金流量净额为764.69万、-1.86亿、1.1亿。

业绩增长速度堪称恐怖,然而,在这美丽的增长背后,却藏着不少烦恼。

1)高速的发展为它带来很大的融资压力,从偿债指标可见一斑。

2)对赌期限将至,早在2015年12月17日,它与IDG、今日资本设立对赌,2年内上市。

3)食品安全问题频发,麻烦缠身。

但除了这些,最令我们感到惊讶的还是:

作为食品行业最牛逼的黑马,比2006年成立的良品铺子晚6年,却猛然杀到行业龙头位置。可是,它的毛利只有30%。

为什么作为坚果领域细分老大,才这么点毛利?

窥一斑而见全豹,透过毛利率和三只松鼠,我们来抽丝剥茧,仔细分析。

1、成立最晚,成长最快

坚果的生意,究竟如何?

食品饮料这个大行业,是优塾投研团队重点关注的行业,其细分领域众多,但几乎每个细分领域中都屹立着一个庞然大物。

如白酒中的贵州茅台,如调味品中的海天味业,如冷鲜肉中的双汇发展。

这些巨头有一个共同点,起点早,历史长。其中成立最晚的海天味业,也在2000年。

今年,熟食领域的绝味鸭脖上市、坚果领域的三只松鼠冲刺IPO,这些都是霸占细分领域的大牌。

它们的到来,促使我们反思:作为价值投资者,面对越来越多的公司,究竟如何选择?三只松鼠、良品铺子如果成功上市,你究竟投不投?再加上之前已经上市的绝味鸭脖、来伊份,就竟如何筛选?

三只松鼠,算是研究这些问题的敲门砖。它成立于2012年,到现在还不足6岁。

相比其它做坚果的巨头,如洽洽食品,成立于2001;来伊份,成立于1999;良品铺子,成立于2006。这些比它更符合行业特质的老牌公司,最终都败给了它。

它的收入90%为电商,销售渠道主要为天猫、京东,占八成以上,苏宁易购、1号店、当当网等其他电商平台占8%左右。

以天猫渠道为例,根据天猫商城统计数据显示,2014-2016年,它在天猫商城渠道的成交额均位列“零食/坚果/特产”品类成交额的第1。

2014年-2016年,三只松鼠实现营业收入分别为9亿、20亿、44亿,收入增速在120%左右。而相对应地,净利润分别为-1286万、897万、2.36亿。

前两年的净利润虽然不好看,但其中的增长幅度相当恐怖,到2016年的净利润更是增加了近25倍!

我们从投资机构的角度来看坚果这门生意:

1)产品具有一次生产、批量复制的特点;

2)生命周期长,技术迭代慢;

3)供应链更好控制:包装、物流配送成本相比冷鲜猪肉、奶、蔬菜等更低。

综合这些优点,看起来是一门不错的生意,再加上品牌很响,或许,等它上市后,你也想买点它的股票?

可是,如果换个视角,或许你会吃惊。

2、毛利偏低

怪相衍生的思考

扫描三只松鼠的招股书、所有财务数据,只有一个数据,能让你更快读懂这家公司、这个行业。

三只松鼠的毛利率,只有30.2%——竟然这么低,确实出乎我们的意料。

也许你会说,食品行业整体都低,这有什么稀奇。

可是,我们就是想弄清楚,作为细分龙头(坚果第一梯队)、品牌极响(天猫连续4年第一)、成长极快(6年做到年营收44亿)——可是,为什么它的毛利只有30%?

毛利30%是什么概念?

化肥、畜牧业、饲料、LED、纺织,这些行业,大致毛利区间也在30%左右。

作为新兴产业、行业龙头,可为什么它的毛利,和这些很传统、没什么人看的行业毛利在同一水平?

为什么它不敢给产品提价、进而提升毛利?

循着毛利率这个指标,我们来看三只松鼠背后的行业。

休闲食品行业的公司,毛利都不算高。

洽洽食品,爆品为瓜子,毛利率31.06%;

好想你,爆品为枣夹核桃,毛利率33.73%;

来伊份,爆品为豆干,毛利率45.71%。

盐津铺子,爆品为蜜饯,毛利率49.19%;

桂发祥,爆品为糕点,毛利率52.3%。

整体看来,低毛利有行业特性。

再来看它的产品、竞争状况。

三只松鼠的产品——坚果。在味道上,坚果可做的文章真心不多,而且,这类产品,太过标准化、且很难做出大的风味差别,竞争对手可以轻易复制,这直接导致坚果的低毛利。

再看三只松鼠的主要竞争对手——良品铺子、百草味。细分领域三个大品牌的产品高度重合。而且竞争激烈,只要一家推出新品,其他两家会立即咬住、跟进、复制。

一旦三只松鼠提价,用户流量极有可能流向它的竞争对手。

目前坚果零食行业,三大巨头三足鼎立,虽然目前三只松鼠规模最大,且离IPO最近,但竞争已是白热化,没人敢贸然提价。

雪上加霜的是,三只松鼠的销售费用相当之高。

2014-2016,它的销售费用为2.34亿、4.97亿、9.18亿,占收入的比例为35.35%、24.35%、20.75%。

一年营收40亿,本来毛利就不高,再一扣近十亿的销售费用,剩下的就有点可怜了。

翻看它的销售费用明细也能发现,大额科目为运输费、推广费和平台服务费,除了推广费,其他两类费用短期内,不会下降太多。

3、极速发展背后弊病

债务风险

我们接着来看它的财务数据:

2014-2016年,它营收9.24亿、20.43亿、44.23亿;扣非净利润为-2387.13万、284.51万、2.47亿;经营性现金流量净额为764.69万、-1.86亿、1.1亿。

波动巨大,增长极快。

虽然2014年净亏1286万,但经营性现金流却为正764.69万,2015年净利为正,经营性现金流却为负1.86亿。

注意2015年的现金流。当年营收同比增长一倍,净利润也大幅增长扭亏为盈,但现金流却大幅下降,为-1.86亿。

2015年现金流异常为负,是为啥?

在它的招股书中,答案是销售季节性因素,是这么回事:

一年中的春、冬两季,由于低温天气、节假日多等因素通常为销售旺季,再加上电商渠道的“双十一”、“双十二”、“年货节”等固定线上打折促销,导致这两个季度销售格外出彩。

在保持销售规模持续翻倍的情况下,2015年末,为了2016年年初的销售,它大量囤积存货,这才导致当年现金流为负。

这里虽然能够说通,但联系到它的偿债能力,就有点叫人担心了。

2014-2016年,它的流动比率为1.09、1.22、1.5,速动比率为0.58、0.36、0.42,资产负债率为80.27%、71.8%、71.58%。

数据透露着重要信息:

这样的极速扩张,背后是高杠杆。如果它能成功上市,作为投资者,你将面临的一个显著的问题是,在高负债下攻城略地,这样的增长,未来还能持续多久?

4、内忧

对赌期限将至

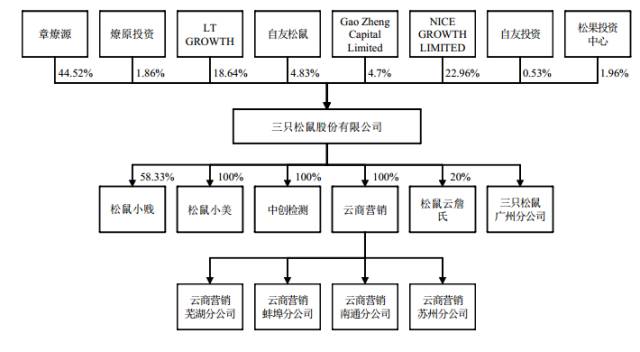

2012年,三只松鼠没过多久,三只松鼠就拿到了来自IDG75万美元的融资,持股23%。

经过了IDG的几轮增资后,今日资本也加入布局。

截至目前,IDG通过NICE GROWTH、GaoZheng Capital持有三只松鼠27.66%股权,今日资本通过LT GROWTH INVESTMENT持有18.64%股权。

2015年12月17日,三只松鼠在引入上述三家投资者时,协议约定了随售权、回购权、连带并购权、优先清算权、反稀释权、重大事项一票否决权等一系列的特殊权利安排。

这是一个Pro-IPO中非常常见的对赌协议,本案的核心条款为:协议签署后24个月内,合格上市。

若2年内上市成功,这协议就终止了,但要是没有,那一系列的权利,三只松鼠就要交出给投资人。

可偏偏10月20日,它中止审核了。

截至今天,据协议约定,离最后期限只剩48天。

5、外患

食品安全,麻烦缠身

食品安全问题,是所有食品饮料行业企业的命门。

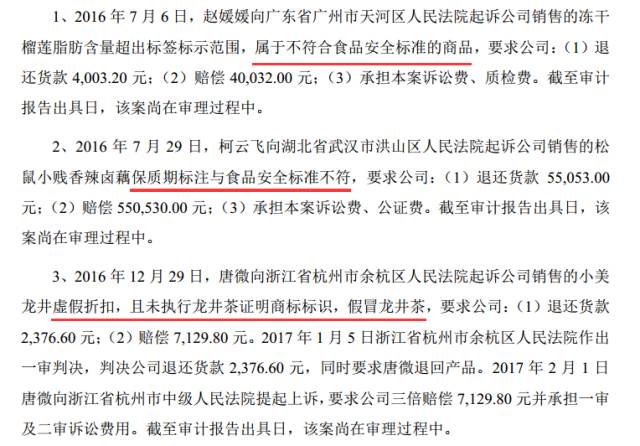

早在今年3月递交申报材料时,三只松鼠就涉及10桩未决诉讼,均为食品质量问题。

安徽省食药监局近期通报了对三只松鼠开心果霉菌超标的核查处置结果。

官方调查称,三只松鼠生产不符合食品安全标准的食品、并未按规定对采购的食品原料进行检验,予以三只松鼠股份有限公司没收违法所得2505.89元,并罚款50000元的行政处罚。

同时,今年8月15日国家食药监总局官网公布,三只松鼠于2017年1月22日生产的开心果(225g/袋)被检出霉菌不合格,其检出值为70 CFU/g,超出国家标准1.8倍。

食品安全无小事,它的前辈来伊份,因食品安全问题被央视曝光,2012年7月27日首次上会被否。

所以,在这个节骨眼上暂停IPO进程,也会有更多时间解决问题,确保上会时万无一失。

6、食品行业思考框架

三只松鼠的案例研究完了,但在它背后,还有更多问题值得研究:

1、从价值投资角度,你该如何从食品行业的数十家公司中,筛选标的?

2、为什么食品行业毛利整体偏低?

3、为什么同是食品行业,洽洽、三只松鼠、好想你(收购了百草味)等坚果行业公司,毛利都在30%附近;

而豆干领域的来伊份、蜜饯领域的盐津铺子毛利在45%左右。

糕点领域的桂发祥在50%一线;

烘焙食品领域的元祖股份、营养品领域的汤臣倍健,毛利在65%左右;

在食品行业细分领域,为什么会有这样的毛利率阶梯差异?

按照优塾投研团队的研究体系,沿着这样的阶梯做仔细分析,你能够发现一个食品行业的“三角模型”——标准化、风味独特、刚需。

标准化、刚需,决定行业天花板有多高;而风味独特,决定是否有定价权、利润空间有多大。

而这两大方面,将会分别体现在财务报表的营收、利润数据上。

沿着这个体系,也许,你能找到一种方法,够筛选到行业内的最佳标的。

本案的三只松鼠,它的问题,就出在“标准化”、“风味”这两样元素上面。我们认为它顺利上市问题不大,但上市之后,从价值投资角度,却并非好标的。

在食品细分行业中,虽然坚果是最标准化的品类,但在“风味”差别方面,却相对最弱(所以毛利极低)。

你吃烘焙食品,元祖和其他家风味是有挺大差别的;吃糕点,桂发祥的也和其他竞争对手的风味也显然不太一样。

然而在坚果领域,你吃三只松鼠,还是吃良品铺子、百草味的产品,风味差别真的不大。

这些差别,才最终导致食品行业细分领域的毛利阶梯差异。

从坚果、豆干、蜜饯、糕点、烘焙,到营养粉,风味的差别越来越大,而到了汤臣倍健的营养粉,则带有“健康预期”的意味,这已经远远超出了“风味”的范畴。

所以,在食品行业,做营养粉的汤臣倍健,和做烘焙食品的元祖股份毛利最高。

而坚果领域,虽然量很大、发展很快,但毛利是它最大的软肋。

以上,就是我们的分析。毛利,不仅仅是一个数据,也是研究一个行业的密码。

7、尾声

中国资本市场历史上 最经典的财务魔术

案例已经看完,但更深入的研究还在继续。

我们认为,公司研究能力、财务分析能力、行业研判能力,是每一个金融人都必须终生研究的技艺,没有之一。无论你在一级市场,还是二级市场,这几大技能,都必须掌握,才能在激烈的竞争中安身立命。

我们站在投资机构角度,像医生一样,解剖IPO、并购的每一个细节,将所有要点系统梳理,形成系统的研究框架。

延伸阅读:三只松鼠“病”了

作者|段桥 来源|亿欧网

也许老爹也有一个“迪斯尼”的梦,将松鼠小镇打造成“迪斯尼”的“门徒”。通过上市将三只松鼠进行快速扩张,附加更多元素提升企业品牌估值。但是在跨界转型的路上,却被一颗“开心果”绊住了脚。

掐灭第四根烟头,我还是决定说说“松鼠老爹”家最近发生的“霉”运。

8月15日,国家食药监总局发布《总局关于3批次食品不合格情况的通告》后,令三只松鼠陷入“上市受阻”的舆论风波。

近期,国家食药监总局组织抽检饼干、炒货食品及坚果制品、糕点、豆制品、蜂产品、食糖和糖果制品等7类食品449批次样品,抽样检验项目合格样品446批次,不合格样品3批次。其中天猫超市在天猫商城销售的标称三只松鼠股份有限公司生产的开心果,霉菌检出值为70 CFU/g,比国家标准规定(不超过25 CFU/g)高出1.8倍。

8月16日,三只松鼠发表官方说明,除了对“主人们”深感抱歉,其他的简单概括有以下几点:

(详情请移驾看官微说明)

1、本着对消费者负责的态度,三只松鼠在当地食品药品监管部门指导下主动召回该批次在售与库存产品;

2、原因排查,极可能是在产品出厂后因存储、运输条件下控制不当引起霉菌滋生,导致流通环节抽取样品不合格;

3、发生问题引起三只松鼠的高度重视,对出现的问题从物流承运方、成品出入库与在库储存环节等方面进行全面整改;

4、响应政府号召,提出“四个最严”加强食品质量管控。

发生这样的事,也不是消费者所愿看到的,更不要提在递交IPO申请后第139天的“三只松鼠”,更不愿意听到。

三只松鼠对于吃货来说,并不陌生。借助资本的力量,在互联网红利的大势下,成立于2012年的三只松鼠凭借IP化打造,借“萌”营销,五年之内在休闲零食的沃土里占据一席之地。老爹(章燎原)曾说,“我不爱吹牛、也怕失败,但是三只松鼠需要吹牛,并且我们把当年吹过的牛逼一个个实现了。”

在其招股书中显示近三年的业绩,2016年营收超44亿元,净利润2.36亿元;2015年营收超20亿元,净利润897.39万元;2014年营收超9亿元,净利润-1286万元。松鼠老爹带领着“松鼠家”从亏损走向了盈利。

上市的确能证明企业的价值,但同时也意味着企业逐渐“赤身裸体”地面对市场。《红周刊》曾经就对三只松鼠的供应商、净利润等问题提出过质疑。《红周刊》指出,三只松鼠存有小供应商下的产品质量之虞,在利润率过低、盈利能力有限的情况下,过高的资产负债率,其偿债能力也成了令人担忧的问题。

另外,《红周刊》特别就三只松鼠披露的招股书进行过质疑:数据偏低,直接导致了依据采购金额和直接材料消耗核算出的采购剩余金额偏高,进而出现了核算结果与通过存货核算出的金额不一致的情况,间接说明该公司所披露的主营业务成本很有可能被人为调减了,而如此结果也导致三只松鼠所披露的利润就很可能被人为虚增,存在数据造假嫌疑。

这一记耳光,对于已经提交IPO申请的三只松鼠来说,可谓有点重。加之“开心果质量安全事件”又一记耳光,若我是松鼠老爹,亦会感觉猝不及防,眉头紧锁。其实,关于三只松鼠的负面此前也有出现过,在三只松鼠招股书中披露,2016年7月至2017年3月,公司存在15起尚未了结的诉讼,其中有12起是因涉嫌不符合食品安全标准,而被消费者告上法庭。

短期内诉讼如此之多,这说明三只松鼠对食品质量监控不到位。

而在上述的整改措施中,抱着“痛定思痛”的决心全面加强质量严控。可惜“千金难买早知道”,从成立初期若开始重视食品质量问题,也不至于落下“把柄”。可能创业初期,松鼠老爹也纠结过是主抓“质量”,还是主抓“用户”。但是,电商难题——获客问题,让三只松鼠最终还是落在了“IP营销”,而质量把控作为一条长线,边发展边改善。

发展至今,红利消失、实体崛起、渠道融合、消费升级,三只松鼠也逐渐转型开启了线下店。松鼠老爹的想法是,用“电商业务 + 投食店业务 + 松鼠小镇”的模式,围绕IP化品牌经营,从内容到产业,由浅到深的多元化用户体验,形成吃、喝、玩、乐、买、住的消费闭环。或许松鼠老爹也像亿欧早期一样,逐渐看到了产业的趋势,发力于产业。

前段时间,三只松鼠做起了服装,令很多人不解。“好好的坚果不深扎去做,服装是三只松鼠擅长做的事吗?”有网友质疑。但是,用松鼠老爹曾接受《天下网商》采访时说的“正是因为他怕失败,怕三只松鼠出问题,所以才决定做跨产业”,或许可以理解几分。在成就面前,没想到曾经失败过那么多次的松鼠老爹,也是脆弱的。

而在我看来,松鼠老爹跨界却是聪明之举,原因如下:

1、消费升级的大环境,加之物质供给过剩,消费者逐渐看重精神层面的体验式消费,吃喝玩乐游娱购的打法,不失为一种好的博弈,同时也符合三只松鼠“萌”文化的调性;

2、避开同行锋芒,降维打击。电商曾经可以通过资本的烧钱迅速占据未觉醒的实体一部分市场,但是之后要像实体店那般开起连锁店,甚是困难,资本的投入产出比在时间上不允许电商这么做,觉醒的实体连锁电商业务布局趋于完善之后,拥有互联网基因的电商手中的牌似乎不多了,必须求变。

也许松鼠老爹也有一颗“迪斯尼”的梦,将松鼠小镇打造成“迪斯尼”的“门徒”。通过上市将三只松鼠进行快速扩张,附加更多元素提升企业品牌估值。但是在跨界转型的路上,却被一颗“开心果”绊住了脚。但我还是相信,历经过多次失败的松鼠老爹,能迈过这颗“开心果”。

事已至此,希望能引导舆论的媒体切莫添油加醋。同时告诫所有做食品类的企业,从最初做产品起,把食品安全不要仅仅挂在嘴边、嵌入横幅,而是要时刻放进心里、落实在手下。

多点时间,多点宽容,创业维艰,大家都不容易。

松鼠老爹,坚果病了,治好就是了。