新筑股份:轨交即将进入放量期,业绩迎来向上拐点

※ 剥离工程机械类低效资产,重点聚焦轨道交通板块:2015年以来公司逐渐剥离低盈利能力传统工程机械等,实现业务的聚焦,目前公司收入占比中传统业务桥梁功能部件占比为40.2%,轨道交通业务占比已达到43.7%。我们认为①传统业务桥梁功能部件下游主要应用来自城市轨道交通,随着城轨建设高峰期的到来,仍有望实现向上增长,并且产品结构也在不断优化,高端产品占比提升,盈利能力逐步提升;②新业务轨道交通板块:已完成前期布局阶段,进入收入快速增长期,同时随着规模效应及公司核心零部件不断实现自主研发,盈利能力有望大幅提升,公司业绩迎来向上拐点。

※ 轨道交通车辆业务迎来收入和盈利能力的大幅提升:公司目前已形成以现代有轨电车和地铁为代表的城市轨道交通车辆的总装能力,以及关键部件车体及转向架的的生产加工能力。同时公司实际控制人及一致行动人拟通过减持引进战略投资者,以进一步加大和加快公司在轨道交通等核心领域的业务发展。①收入端:在地铁领域,公司在成都市场市占率达到50%;在有轨电车方面,在成都市场市占率达到100%。单纯只考虑成都市场的话,“十三五“期间成都区将新增地铁通车里程数360公里,新增有轨电车通车里程数为150公里,考虑到公司能够拿到的份额,预计对应公司轨交车辆的年均需求规模在40亿元,2016年公司轨交业务收入只有6.7亿元,足够大的增长空间。②盈利能力方面:公司目前轨道交通车辆业务主要生产B型车,该车型公司只进行了总装环节,关键零部件未进行自主生产,毛利率水平只有5%。未来市场需求将主要以A型车为主,公司除具备车辆总装能力外,将自主加工生产车辆的车体部分,会大幅增厚公司整车的毛利水平。

※ 新型轨道交通系统拥有千亿市场空间,公司产品在实验推广期,有望成为公司未来业绩一个重要增量:新型轨道交通系统具有抑制钢轨波磨、寿命长、运营维护成本低、减振降噪性能显著、现场施工快速等优势,在国外应用已经很成熟,国内处于推广初期。公司从2012年开始研发,目前在新津R1线、云南红河州有轨电车项目实现应用,并在广州地铁十四号线进行测试,测试顺利完成后,对公司新型轨交系统的推广应用具有重要推动作用。新型轨交系统每公里(单线)造价700万左右,面向全国市场,全国潜在市场总规模近千亿,公司作为行业最先进入者,优势明显,有望成为公司未来业绩一个重要增长点。

※ 超级电容业务进入爆发期:2015年,公司通过收购奥威科技51%股权,进入超级电容器领域,2016年实现收入7200万。奥威科技超级电容系统主要应用于现代有轨电车、新能源公交车以及隧道机车等领域,在国内处于龙头地位,其中在有轨电车领域的市占率达到90%。随着有轨电车及新能源车应用的快速增长,超级电容业务有望大幅增长。

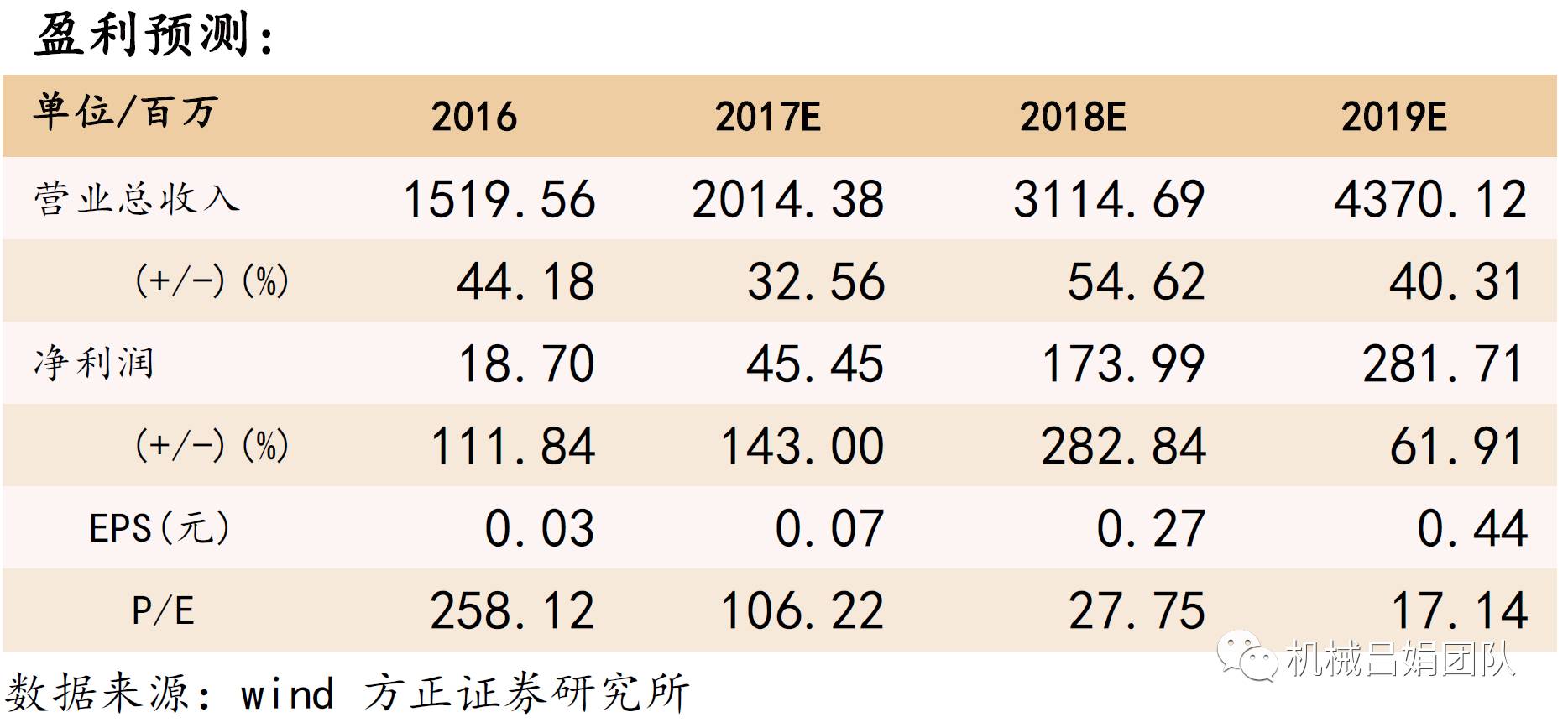

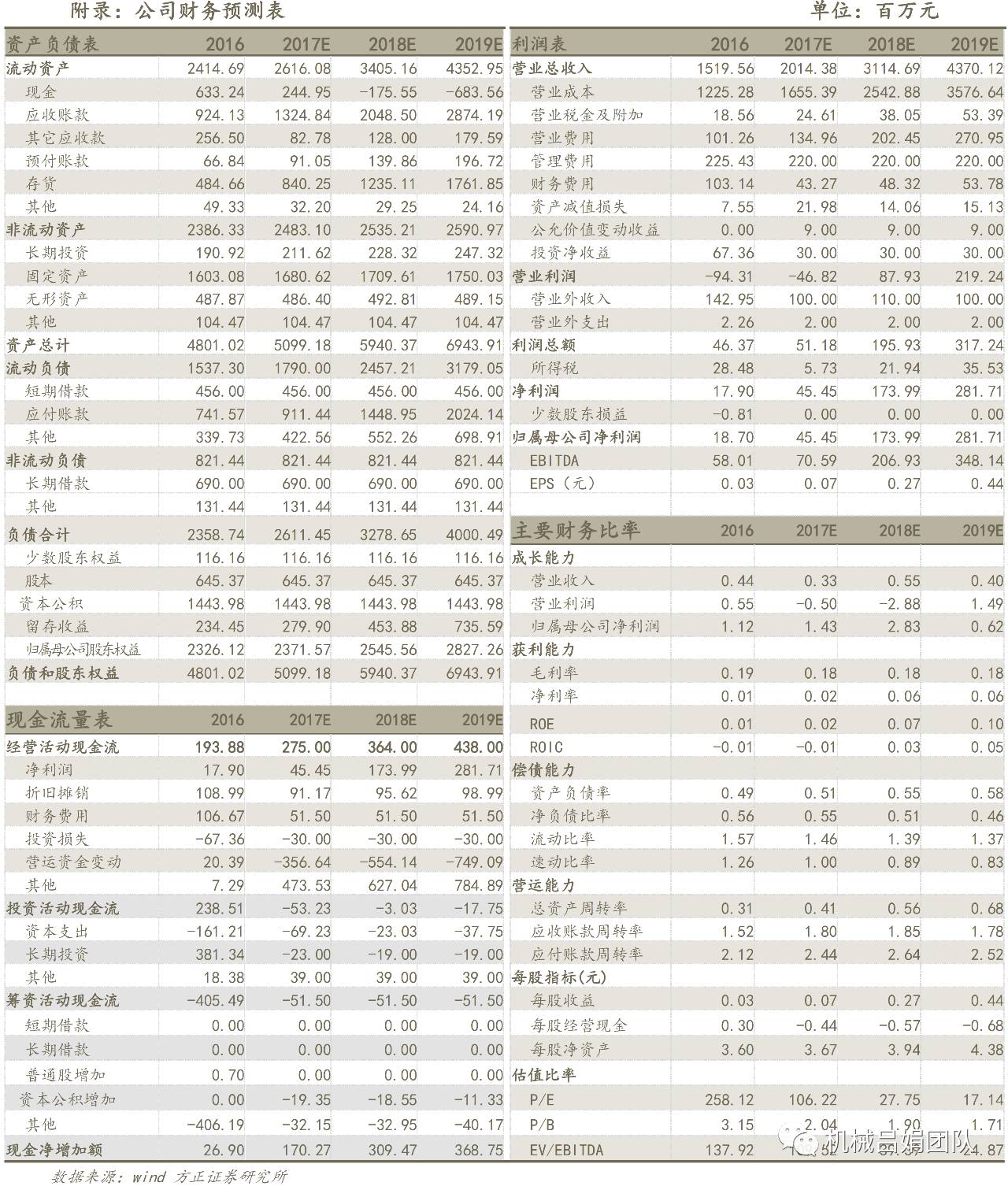

※ 盈利预测与评级:预计公司2017-19年归母净利润分别为0.45、1.74、2.82亿元,同比分别增长143.00%、282.84%、61.91%;对应的EPS分别为0.07、0.27、0.44元,PE分别为106.22、27.75、17.14倍。业绩迎来向上拐点,给予“强烈推荐”评级。

※ 风险提示:新业务拓展低预期,传统业务出现大幅下滑。

方正机械于百战/吕娟团队:用研究创造价值,为您保驾护航!

方正机械于百战/吕娟团队:用研究创造价值,为您保驾护航!