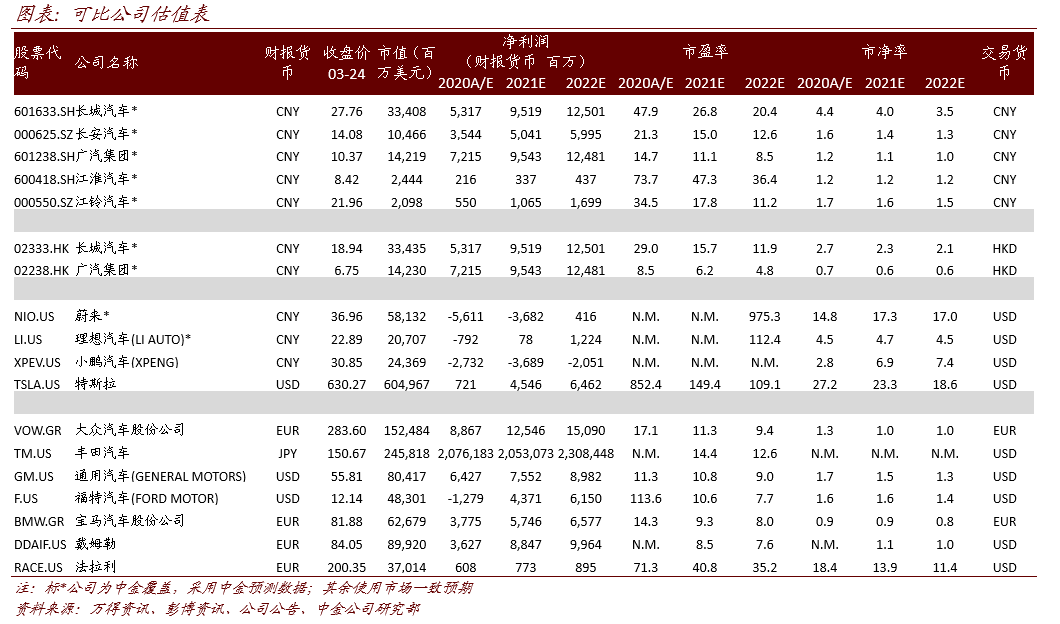

2020年,全球车市受疫情冲击出现较大下滑。海外主要车企营收悉数出现下滑,但头部企业盈利韧性彰显。往前看,头部车企积极拥抱行业电动化和智能化转型趋势,战略清晰,路线明确。投资建议上,我们建议关注在智能电动化转型方向上领先的头部整车企业。

经营表现:销量四季度企稳,利润韧性超过预期。

2020

年,全球汽车销量

7680

万辆,同比下滑

15%

。

2020

年

1-4

季度全球汽车销量同比增速分别为

-24%/-29%/-2%/+2%

。

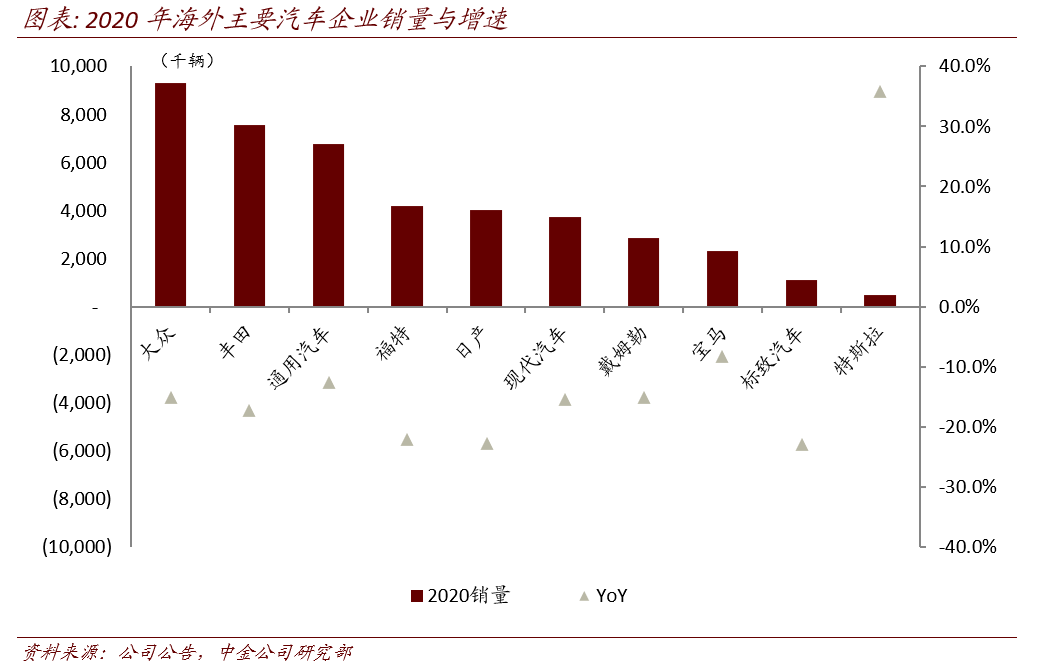

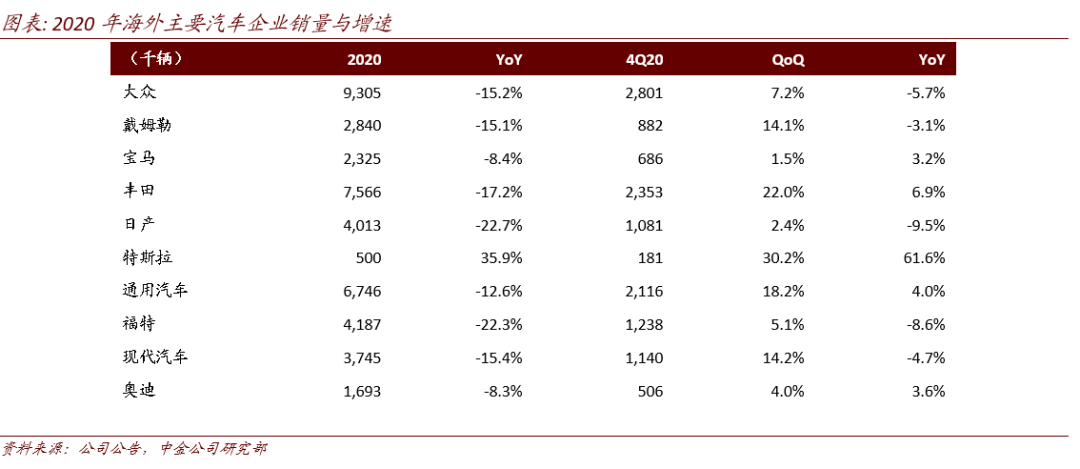

分车企看,全球主要车企悉数出现

2020

全年销量下滑,豪华车企表现整体好于行业;

四季度,伴随全球疫情相对趋缓和中国市场的强劲表现,多家车企四季度销量同比翻正。

营收端,主流车企

2020

年度营收随销量下滑,四季度多家车企翻正。

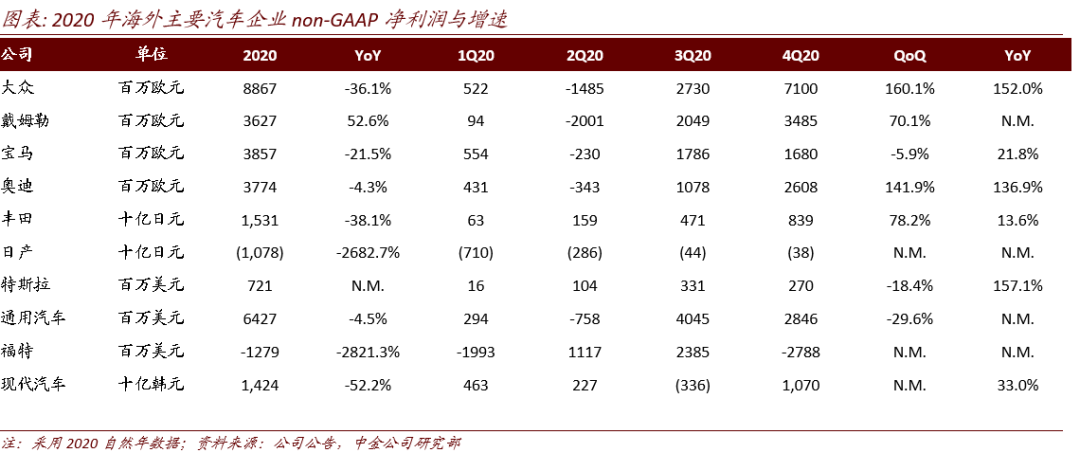

利润端,由于售价坚挺、新车上市和中国市场拉动,全球主要车企彰显较强盈利韧性,其中豪华车企盈利韧性更强。

在

2020

年,全球车市逐渐出现分化效应,部分竞争力欠缺的车企盈利大幅下滑,并出现亏损。

我们认为部分车企恐已产生产品力、品牌力、运营效率的全面落后,在后续激烈的汽车电动化与智能化竞争中,差距也可能会被拉大,新一轮的全球汽车行业洗牌将持续演进。

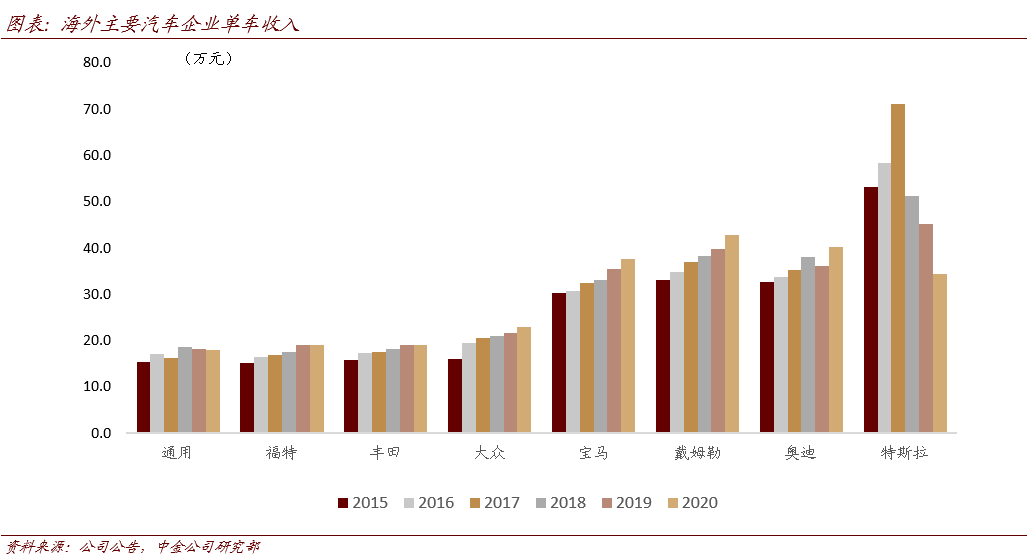

单车指标:K型复苏下,ASP提升;单车利润继续下滑。

虽然新冠疫情在2020年对汽车行业产生较大影响,但全球主要车企的单车均价稳中有升,我们认为新冠疫情导致的生产停滞和供给不足,与以往经济衰退中的供大于需不同,这也是行业未陷入价格战的重要原因。反观豪华车企,单车均价出现大幅走高,我们认为这也印证了后疫情“K型复苏”走势,即高收入人群购买力修复好于全部居民部门,甚至高于疫情前水平。单车利润方面,受到固定成本和经营杠杆影响,2020年主要车企单车利润是下滑的,而拉长时间维度看,行业单车利润自2017年以来也是下滑态势。这与全球汽车行业,尤其是中国汽车市场,自2018年开始的周期性衰退相关,也是行业下游整车厂商竞争加剧的结果体现。

发展战略:全面电动化提速。

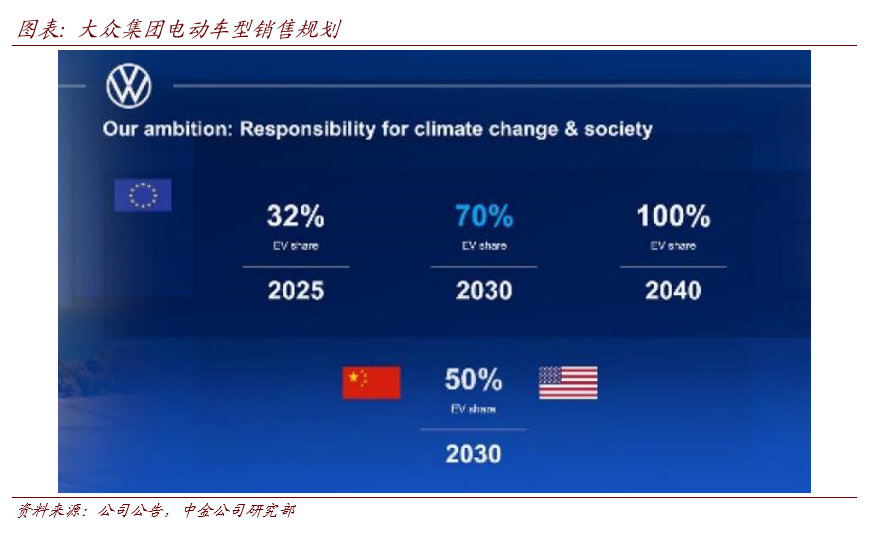

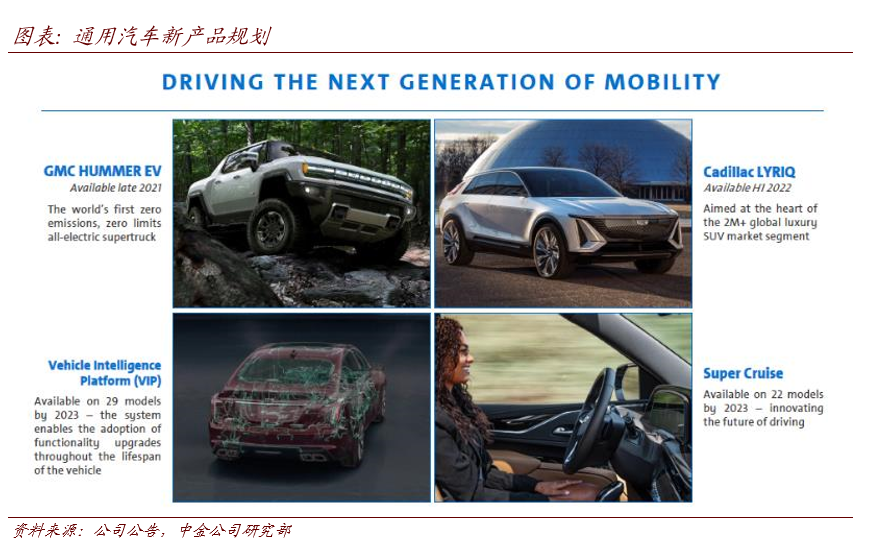

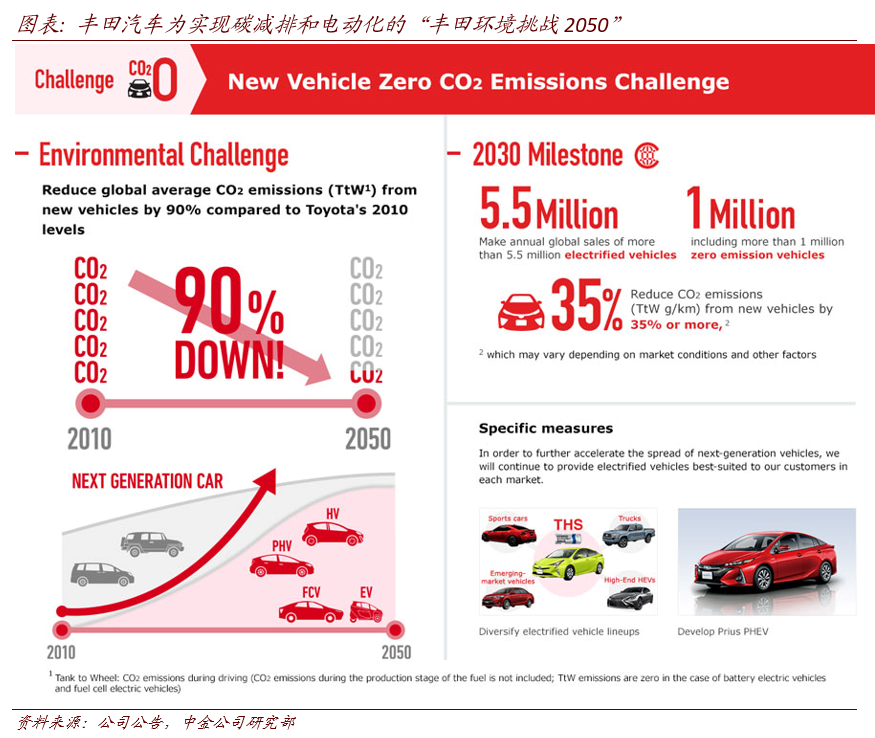

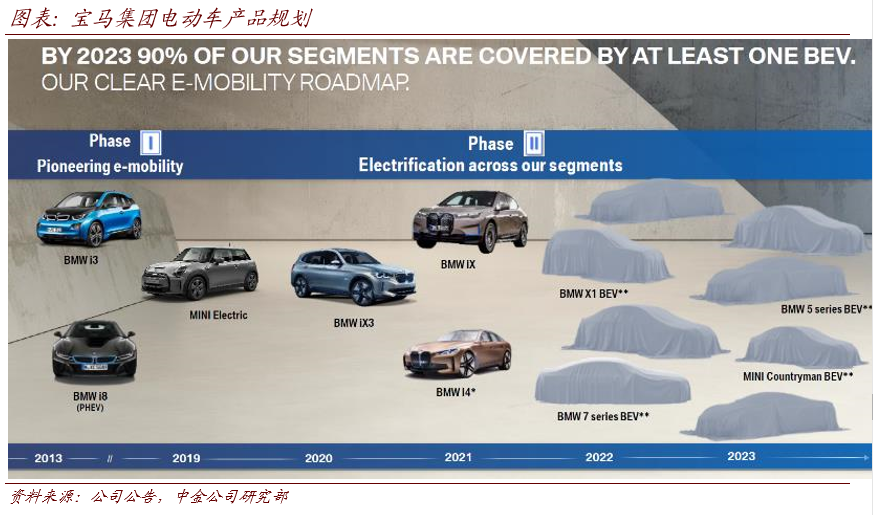

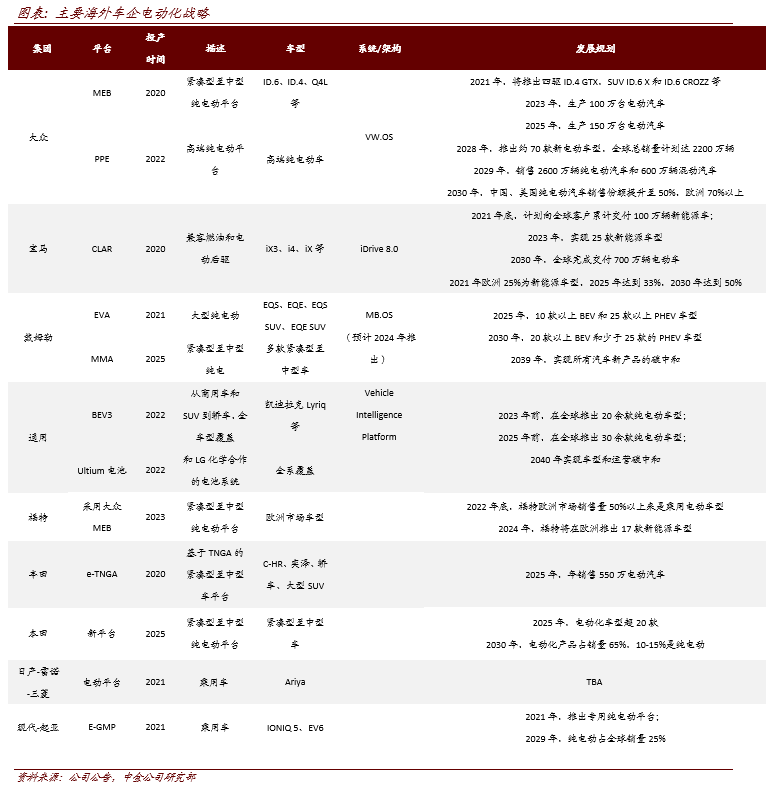

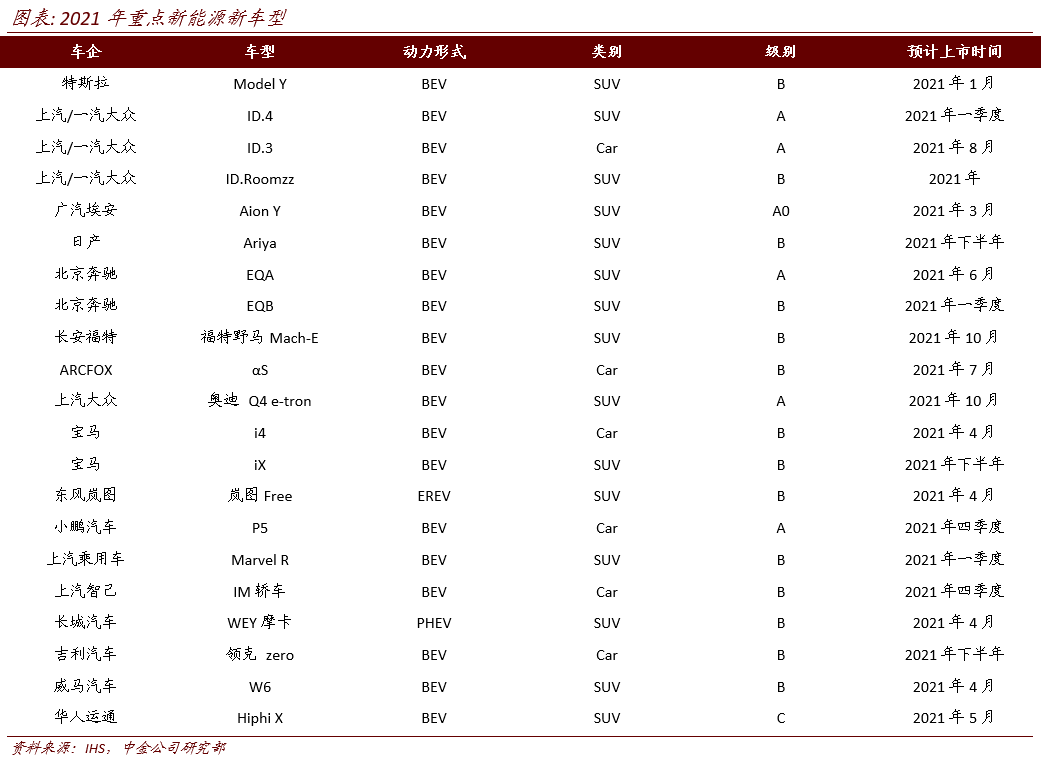

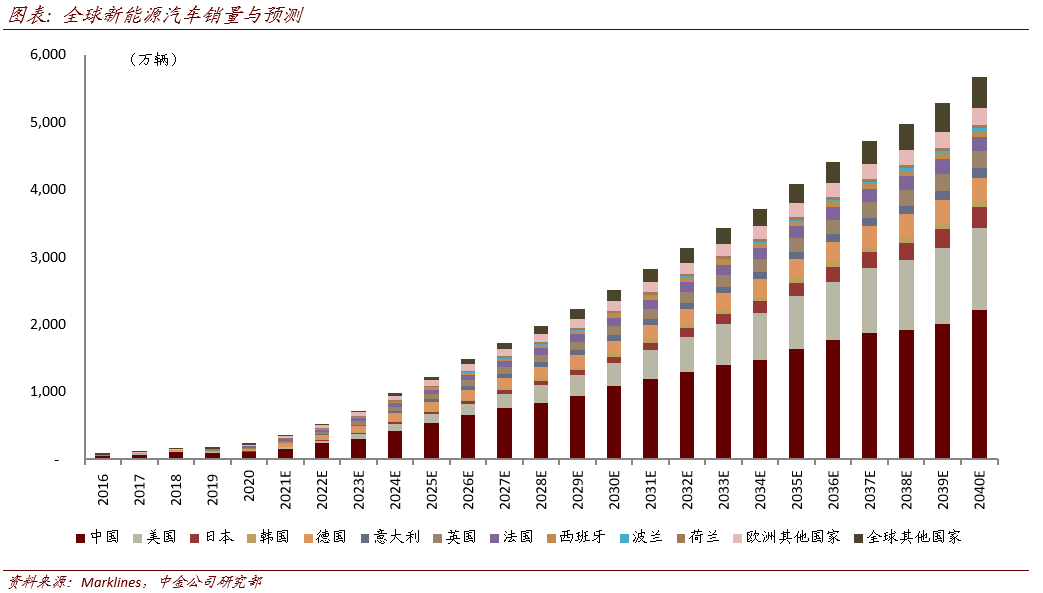

往前看,海外主要车企均对2021年全球汽车销量反弹展现了较强信心,但各公司对原材料成本和芯片短缺对利润影响表达一定担忧。长期战略上,在当前行业深刻的电动化与智能化变革浪潮中,各家车企纷纷入局,也对公司长期发展战略进行了阐述。大众汽车在2021年3月发布了“ACCELERATE加速”战略,核心将围绕数字化和电动化两大要点进行转型布局:至2030年,欧洲市场70%的销量、中国和美国市场50%的销量来自电动车。至2040年,欧洲市场实现全年电动化;通用汽车在今年1月发布“Everybody in”电动车营销计划,并更换公司logo,彰显公司转型决心:2040年实现公司产品和运营的“碳中和”,于2035实现旗下轻型车的全面电动化;宝马在电动化转型方面则遵循循序渐进的道路,将当前到2025年前作为公司电动化第二阶段,电动车仍采用共用平台,而在2025-2030年的电动化第三阶段中,纯电动车型将占宝马全球销量的一半以上。

全球车市复苏不及预期,全球汽车电动化推进不及预期,自动驾驶技术发展和产品推出慢于预期。

本文摘自:2021年3月25日已经发布的《海外车企:全面电动化提速》。

邓 学 SAC执业证书编号:

S0080521010008

常 菁 SAC执业证书编号:

S0080518110003 SFC CE Ref:

BMX565