在近日开幕的2020 ASPENCORE第三届“全球CEO峰会”上,中国半导体行业协会IC设计分会理事长、清华大学微纳电子系魏少军教授针对中国目前半导体的发展境况给现场观众带来了《人间正道是沧桑:关于大变局下的战略定力》的主题演讲。魏教授认为,在全球大变局下中国半导体业界“全面国产替代”发展很火热,甚至火热得有些过头,尤其是目前面临内忧外患大环境,怎么能保证战略定力,充分发挥中国庞大市场的优势,和已有的良好基础,在未来的5到10年,争取一次大的进步,这是一个非常重要的课题。

“我们正在面对百年未有之大变局”,是2018年6月,中国国家主席习近平在中央外事工作会议上发表讲话时指出的。“百年未有之大变局”在不同的专家眼里,有不同的看法,其中有一点是共同的,那就是科学技术的进步和发展推动着“百年未有之大变局”,而且其推动情形也是前所未有的。然而,我们也须清醒地认识到,科技进步影响深远并伴随众多不确定性。

什么样的“百年未有之大变局”?

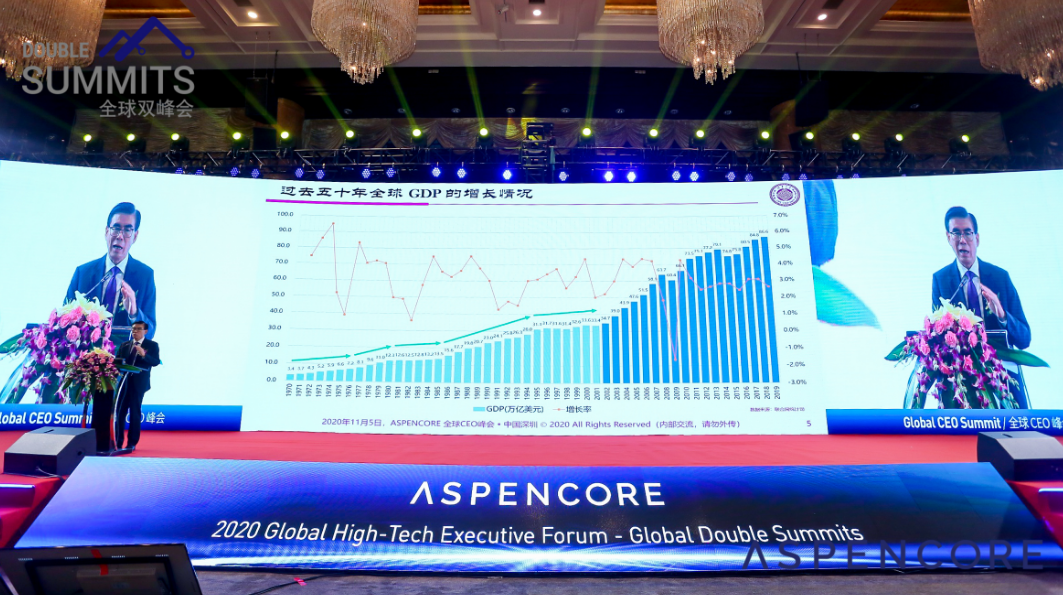

在峰会现场,魏教授展示一张“全球GDP过去五十年的增长情况”图,仔细分析一下数据发现,1970-2001的31年里,全球GDP累计为568.3万亿美元,平均到每年为18.3万亿美元,而2001-2019的19年间,全球GDP累计达到1172.5万亿美元,平均到每年为65.1万亿美元,是前面31年的3.6倍。

在接近20年的时间里,是什么使全球GDP有如此高的增长,石油、煤炭、交通、农业还是什么?显然都不是。而是2000年之后,互联网技术、移动通信技术,尤其是二者的结合——移动互联网技术逐渐走向全球统一,促进了全球经济的高速发展。我们能看到过去20年发展最快的就是信息产业。

互联网和移动通信的结合推动了信息产业的大发展

再来看另一组数据。1987-2001的15年里,全球半导体产业的累计收入为15024亿美元,平均到每年为1002亿美元。2002-2019的18年间,全球半导体产业的累计收入达到52213亿美元,平均到每年为2901亿美元,是前面15年的2.9倍。我们可以看到,半导体产业发展与 GDP 之间呈现出强相关性,半导体产业强力支撑了信息产业的发展。

而中国的情况也是如此,中国近二十年经济的高速增长也得益于信息产业。1987-2005的18年间,中国GDP从1.22万亿元人民币增涨到18.73万亿元,累计1405万亿元,平均每年7.8万亿元。2006-2019的14年间,中国GDP从18.73万亿元人民币增长到99.09万亿元人民币,累计7987万亿元,平均每年57万亿元。是前面18年的7.3倍。

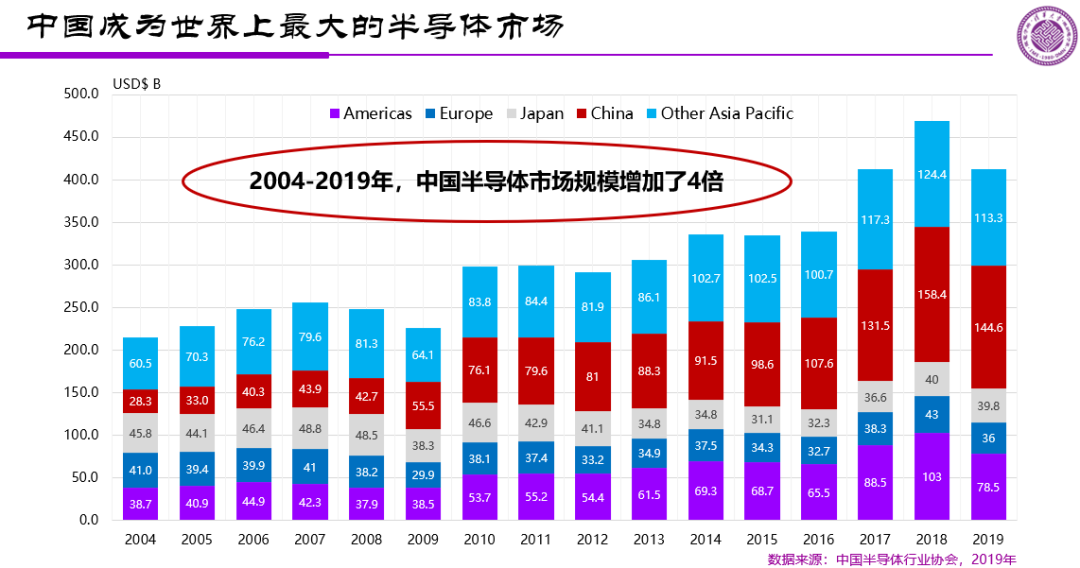

显然,除了房地产和高铁,中国的高速发展主要得益于搭上了信息技术快速发展的快车。这也与我们的日常感觉是一致的,中国的信息技术发展十分迅速。中国生产了世界上绝大部分的手机、电脑、电视及家电产品。中国也因此成为世界上最大的半导体市场,2004-2019年,中国半导体市场规模增长了4倍。

变局下中国的发展机遇与困境

从2004年到2019年,这十五年来我国集成电路产业高速增长,产值增长近14倍,年均复合增长率达到19.2%,远高于全球4.5%的年均复合增长率。2019年,中国集成电路产业继续维持两位数成长,全年销售达到7562.3亿元,同比增长15.8%。(数据来源:公开整理资料,中国半导体行业协会,2020)

15年间(2004~2019年)中国集成电路产业发展状况

从2004年到2019年,这十五年来我国集成电路产业高速增长,产值增长近14倍,年均复合增长率达到19.2%,远高于全球4.5%的年均复合增长率。2019年,中国集成电路产业继续维持两位数成长,全年销售达到7562.3亿元,同比增长15.8%。(数据来源:公开整理资料,中国半导体行业协会,2020)

魏少军教授现场分析中国集成电路产业发展状况

中国集成电路产业的成长得益于产业链各环节发展,2019年产业链各个环节销售额均超过2000亿元。产业结构方面,在芯片设计、芯片制造和封装测试三业中,芯片设计业增速最快,年均复合增长率27.04%。封装测试业占比从2004年的51.4%下降到2019年的31.1%。产业结构日趋均衡。

十五年来芯片设计业快速发展壮大,是三业中唯一15年来年增长率皆为正值的环节,成为我国集成电路产业发展的重要火车头。我国设计业超越台湾地区成为全球第二大设计业聚集地,占全球集成电路设计业的比重由2004年的3.56%提升到2019年的42.99%。

而在芯片制造方面,该产业规模保持稳步增长,年均复合增长率为17.96%。在《纲要》的指导下,在大基金的强力拉动下,中国大陆集成电路制造业正在迎来新一轮的高速增长,2014年以来,制造业的年均复合增长率为24.72%,为三业中最高。

而封测业十五年间的年均复合增长率为15.23%,总体规模被芯片设计业超越。封测的技术水平的企业实力显著提升,在全球封测业占据重要地位。

另外,中国大陆半导体装备产业在很长一段时间内,存在感不强。在外资的冲击下,在生存边缘上苦苦挣扎。2008年启动的国家科技重大专项,为装备产业的发展注入了强大动力,促进了大陆装备制造业的快速发展,2008-2019年10年间的年均复合增长率为18.37%;还有,半导体制造用材料产业近些年取得了长足进步,保持了快速发展的势头,2005-2019年的年均复合增长率为27.31%。

中国半导体产业发展的机遇:“需求旺盛、供给不足”

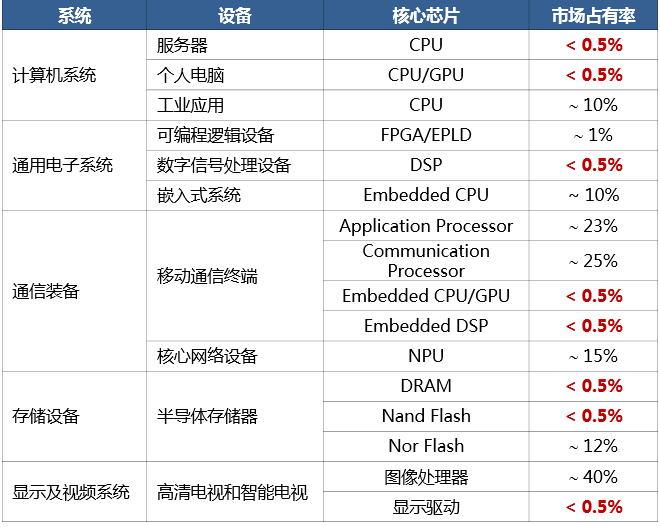

魏少军谈到现在我们的国产芯片产品的全球市场占比10.3%,主要是IC设计,几乎没有IDM,所以高端芯片对外的依存度仍然很高,尚不能摆脱对进口的依赖。当然这也是正常的,我们生产了世界上绝大部分的电子产品,所以我们用到全球很高的高端芯片也不是一件不可理解的事情。但是我们肯定希望看到的是自身产业的发展。

各类高端芯片的市场占有率

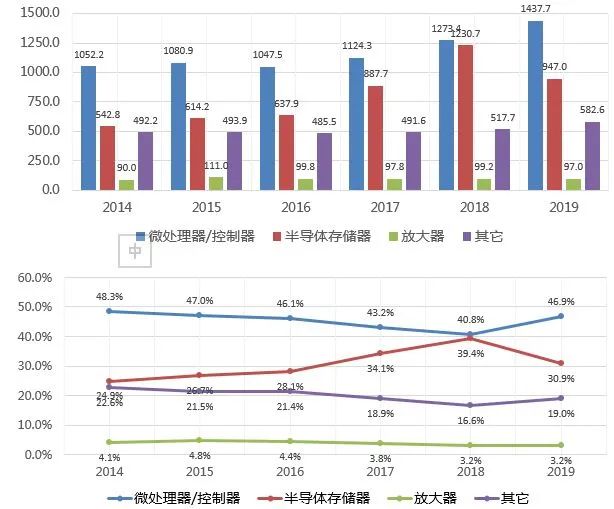

从下图,中国海关统计的数据:

2014-2019年,进口集成电路价值从2177.2亿美元增长到3064.3亿美元,增长了40.7%;

进口微处理器/控制器从2014年的1052.2亿美元增长到2019年的1437.7亿美元,增加了385.5亿美元,增长比例为36.6%;

进口半导体存储器从2014年的542.8亿美元增长到2019年的947.0亿美元,增加了404.2亿美元,增长比例为74.5%;

进口放大器类芯片从2014年的90亿美元增长到2019年97.0亿美元,增加了7.0亿美元,增长比例为7.8%;

进口其它芯片从2014年的492.2亿美元增长到2019年的582.6亿美元,增加了90.4亿美元,增长比例为18.4%

2014~2019年间中国各类芯片的进口规模及增长趋势图

我们从上面柱状图可以清楚地看到,绿色的和紫色代表的放大器和其它类别,在过去五年当中增长几乎不大,这说明中国在中低端的产品上,整体替代性比较强。

中国半导体产业发展的挑战:“天灾”与“人祸”

多家分析机构或调研公司都预测疫情大流行会带来全球需求的的大萎缩。2020年年全球智能手机市场将下降12%,PC将下降7%,电视将下降6%。这也使得半导体市场出现了下滑,暂且悲观的预计认为今年的全球半导体市场将下滑15%。而中国虽然比较早走出疫情的阴影,但也不可避免地收到或多或少的影响。

加上中美冲突加剧,有人鼓吹产业脱钩。美国政府以及日本政府都在积极推动制造业回流。然而,从现实来看,这些举动并没有起到多大的作用,毕竟中国拥有庞大的市场以及相对完备的产业链配套的生态。更何况在新冠疫情之下,中国是最早将疫情控制住,最早全面复工复产的。相比之下,目前国外疫情形势依旧严峻,特别是近期,欧洲、南美多国疫情再度告急。中美两国早已融入全球技术体系,完全脱钩并不现实。

中国半导体界应该应该具备六大战略定力

在全球新冠病毒大流行及中美科技战的背景之下,对于中国半导体产业链来说,既有机遇,也有困境,特别是在重压情况下,我们更需要一种冷静的心态。

1.中国已经融入全球技术体系,不可能走回头路

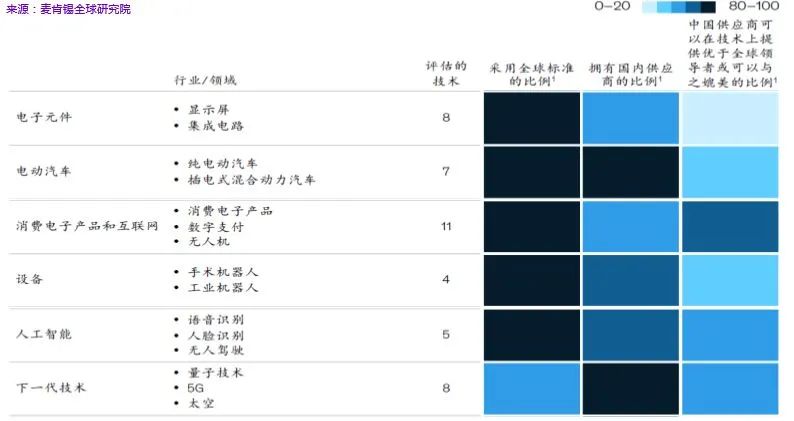

魏少军教授强调:“中国已经融入全球技术体系,不可能走回头路。在近两年来,很多国内的专家和产业界人士都在呼吁我们要另搞一套体系,我认为这个想法是错的。因为,我们已经融入了全球技术体系,除了下一代技术,量子技术、5G、太空技术等等,这个东西因为还没有形成一种国际标准,或者还没有国际技术体系,所以我们完全可以走自己的路。但是在其它的电子元器件、电动汽车、消费类电子、设备、人工智能,我们几乎都是国际标准、国际技术体系的重要的组成部分。所以我们不可能离开全球技术体系,去走回头路,另搞一套体系,这是不可能的事情。”

根据下面一组麦肯锡全球研究院的研究数据显示,在例如电子元件、电动汽车、消费电子及互联网、机器人设备、人工智能、下一代技术等众多关键技术方面,中国对外的依存度依旧很高。从下图当中,我们可以看到,在众多技术方面,中国采用全球标准的比例非常的高,虽然拥有国内供应商的比例也相对较高,但是中国供应商可以在技术上提供全球领导者或可以与之媲美的比例却非常低。这也意味着,很多技术的创新的源头并不在中国,中国需要继续与全球进行技术交流。

来源:麦肯锡全球研究院

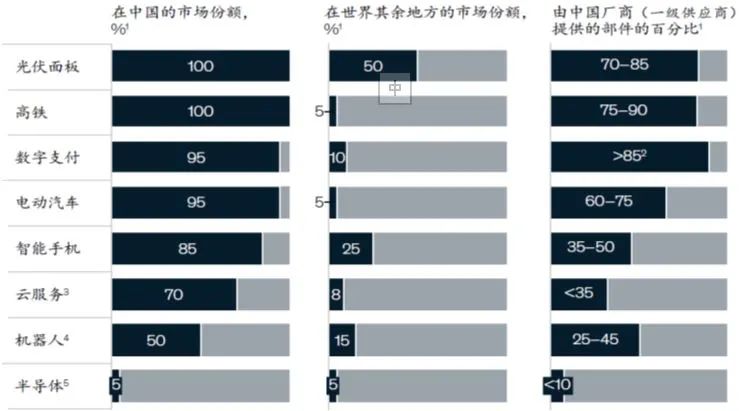

从另外一个角度来看(根据下图数据),我们在光伏面板、高铁、数字支付、智能手机、云服务、机器人等领域,我们在国内的市场占有率都超过50%,但是在国外的市场占有率,除了光伏面板和智能手机之外,都很低。魏少军教授表示,“我们要继续发展这些技术,只是能是走向全球,抢占全球市场。如果不走到外面去,怎么发展壮大?除了半导体,我们其它的也都需要走向国际,所以国际化是我们大的方向,必须坚持。”

来源:麦肯锡全球研究院2019《中国与世界:理解变化中的经济联系》

2.全球化条件下人为脱钩“损人不利己”

根据美国半导体行业协会公布的数据显示,2018年美国半导体企业在中国的销售的集成电路产品价值超过了1000亿美元,在中国的销售收入在很多美国企业的营收当中占据了半壁江山。显然,在中美科技脱钩的情况下,美国半导体企业并不能从中获益,同时中美科技脱钩会极大地影响美国半导体领导地位。因此,美国半导体行业协会以及美国很多的半导体企业也反对美国政府与中国脱钩的举措。

根据美国波士顿咨询集团给美国半导体行业协会做了一份报告显示,在2018年美国没有刻意在技术上限制中国之时,美国半导体企业在全球的市场份额是48%,营收高达2260亿美元,研发投入也达到了400亿美元。但是,当中美技术开始逐步脱钩之后,仅根据中国2025的计划,中国将15-40%的美国供应商替换掉,那么美国半导体企业在全球市场的营收将减少到2050-2200亿美元,市场份额将降至43-46%,由于营收的减少,也将使得美国半导体企业的研发投入减少至360-390亿元。如果中美100%的技术脱钩,那么届时美国半导体企业的全球营收将进一步降至1430亿美元,市场份额降至30%,研发投入也将降至160-280亿美元。美国半导体的领导地位将被大大削弱,被韩国半导体产业所赶超,从长远看可能还将会被中国所赶超。

中美科技脱钩对美国半导体领导地位的负面影响极大

3.中国在信息技术和产业领域已经处于有利的赛道

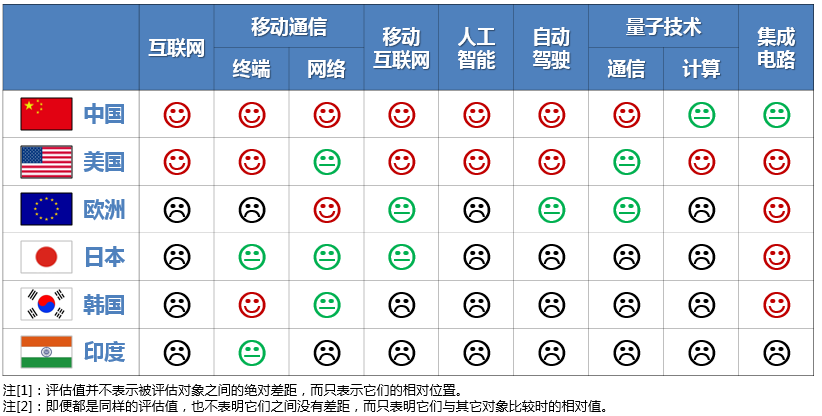

中国在信息技术和产业领域,我们其实已经处在一个比较有力的赛道上,魏少军教授把互联网、移动通讯、人工智能、自动驾驶、量子技术、集成电路等领域,按照中、美、欧、日、韩、印评分(如下图),笑代表发展得不错,哭表示发展得不好,当然这是相对而言。我们看到,中美两国笑脸最多,几乎没有哭脸,而其它国家和地区,总体来说应该讲哭脸比笑脸多。这可以看到一个现实情况——中美信息技术之间有比较好的发展态势,这与中国2000年以后启动信息技术的大发展有关系。当然中美各有有缺点,美国在移动通信的网络上没有中国那么好,但是美国在半导体方面确实比我们强大,因此我们是处于有利赛道,不应该乱了方寸。

4.中国要防止极端主义和封闭发展的错误思维

棱镜计划、中兴事件、华为事件、中美贸易战……现实不止一次告诉我们——网络安全、国家安全正在面临严峻挑战,根源在于部分核心技术和设备受制于人。在这个机遇与挑战并存的时代背景下,“国产化替代”“自主可控”肩负使命。

那么,国产化替代要替代谁 自主可控要控哪些?

毋庸置疑,占据中国市场长达几十年的国外产品在性能和速度上是优越的,国产化替代的进程必定是漫长且疼痛的。但是必须坚持这么做,如果不是自主可控的产品,中国产业可能在一天之内瘫痪,这不是危言耸听。网络空间已成为继陆、海、空、天四个疆域之外的国家“第五疆域”,保障网络空间的安全就是保障国家主权,重要性日益凸显。如果说国产化替代是一场战争,那么CPU、操作系统、数据库等基础软硬件,就是自主可控的“正面战场”,是国家网络安全的基础和保障。