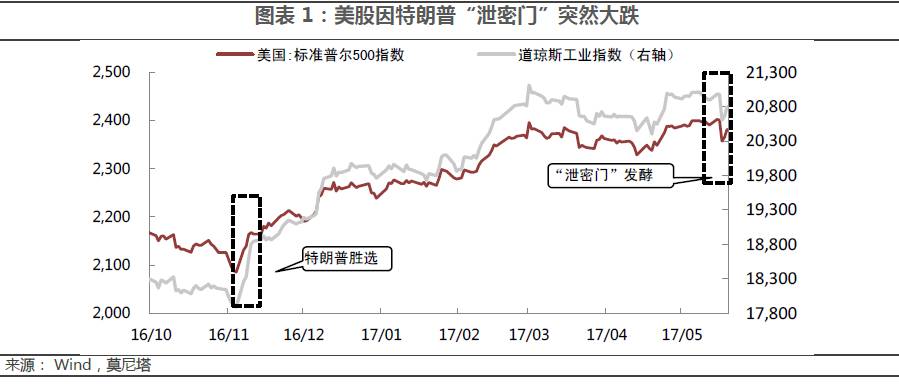

上周美股行情跌宕起伏,从突然大跌2%到连续两天大涨,生动演绎了“泄密门”事件的快速发酵与冷淡(图表1)。当然,这其中不仅仅是“泄密门”事件的影响,上周三美股大跌中可能也有不少借机出货的投资者。自从年初道指攀升至20000点以来,看空美股的声音就不绝于耳。毕竟美股已经经历8年长牛,且去年2月以来,标普指数从未有超过10%的跌幅。

对美股最典型的看空者就是“新债王”冈拉克(Jeffrey Gundlach)。他就在近期频繁建议投资者买入新兴市场股票,并沽空标普500指数ETF。

他对美股的悲观情绪并非来自“泄密门”,而是认为美股本身估值过高,泡沫过大。这样的泡沫是被被动投资推升的,即将被美联储加息所戳破。那么,美股是否真的存在泡沫呢?

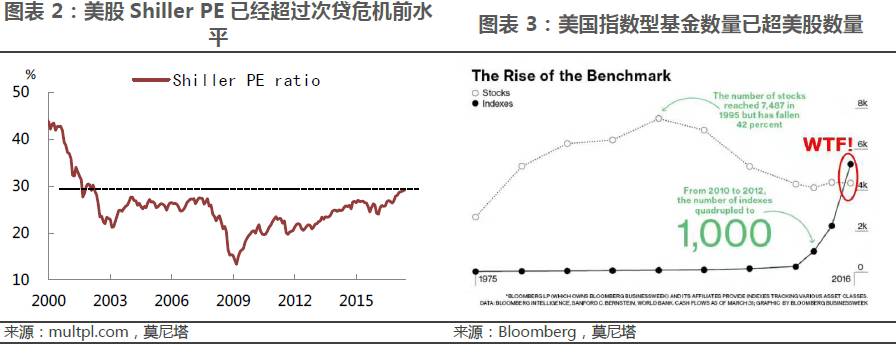

无论是从周期调整的Shiller PE指数,还是从巴菲特最认可的“股市整体市值/GDP”来看

,

美股当前的估值水平都已超过次贷危机之前的高位,并向

2000年科网泡沫时期的高峰逼近

,

似乎确实是有很强的泡沫迹象

(图表2)

。

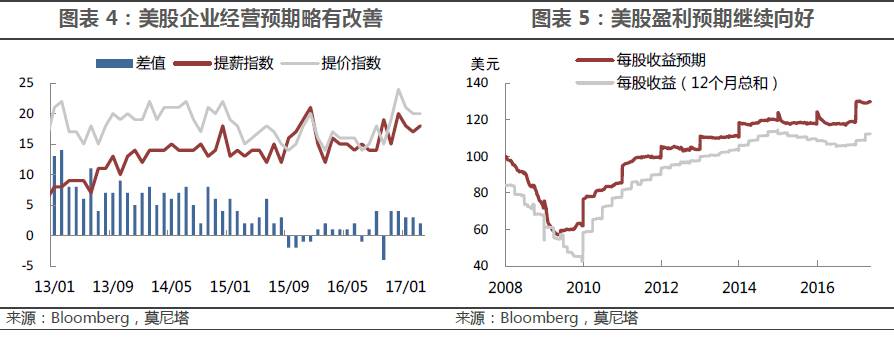

至于冈拉克担心的被动投资,也确实存在。

美股上市公司股票数量从

1995年的近7500支一路下滑至当前的4300多支,而指数型基金的数量目前已经超过股票数,达到5000支左右

(图表3)

。

偏被动投资型基金占比加大,投资集中度可能提高,这无疑会增加系统性风险。偏被动型投资带来的问题还包括:资金更多注入指数成分股,挤出对小型公司的投资;一旦崩盘可能加剧资金进一步流入被动型基金,导致主动型投资处境愈发困难。

如果我们回归美股公司的基本面来看,那么泡沫又似乎没有那么明显。

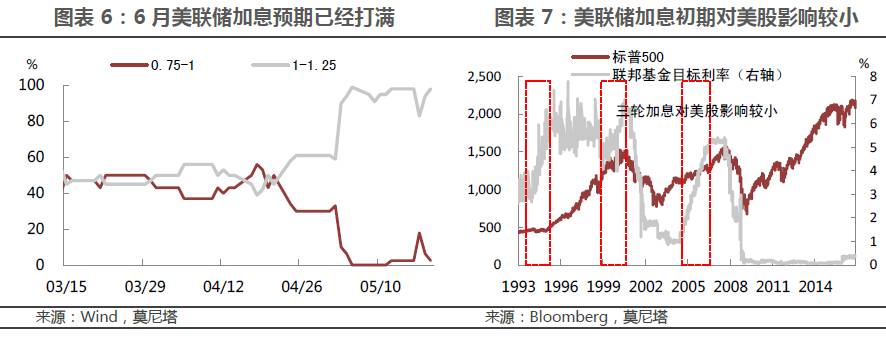

美股上市公司的基本面情况不仅没有恶化,而且在不断改善。美股企业经营预期虽然没有2012-2013年那么好,但一直在回升,目前经营预期已经远好于2015年和2016年(图表4)。美股收益预期和每股收益也表现良好,二者今年以来都有显著上涨(图表5)。

美联储正走在货币政策正常化的道路上,今年以来一直偏鹰派的态度,也令市场平添担忧。5月初美联储最新货币政策会议结束后,市场对6月再加息一次的预期迅速打满,“泄密门”引起短暂波动后也很快平复(图表6)。不过,即便美联储加快加息态度已经非常明确,美股却未受到很大影响,继续运行在原先轨道上。究其原因,正如我们在《夕阳还是朝阳》中所提到的,

美联储加息周期的启动阶段对美股不会造成太大影响,真正影响美股走势都是在其连续多次加息之后(图表7)

。也就是说,若美联储保持谨慎行动的方式,即便今年再加息2-3次,对美股也不会造成很大的冲击。

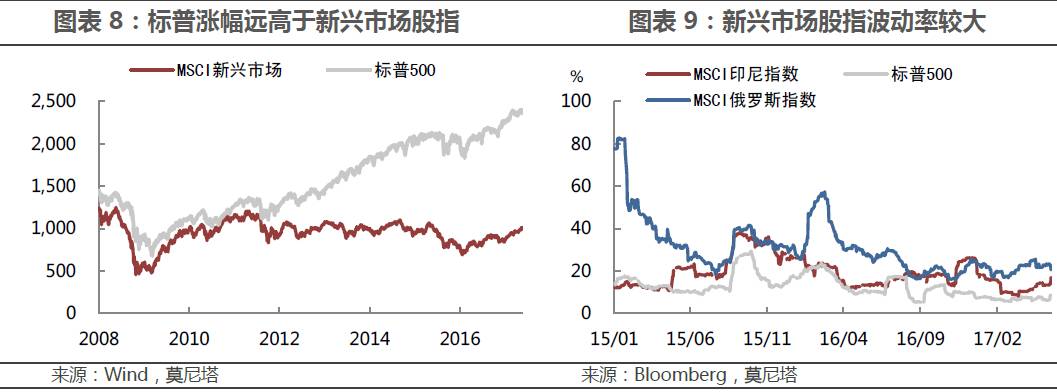

相对于美股,新兴市场股市整体估值较低。2012年以后,MSCI新兴市场指数估值与标普500的估值开始拉大,PE相差约5个单位(目前新兴市场PE约为15倍,标普500约为21倍)。美股与新兴市场股指的价格也从此逐渐拉大(图表8)。就此而言,新兴市场股市的相对优势就是估值偏低。

然而,新兴市场股市存在波动率较大的问题

。

以

30天平均波动率来看,新兴市场国家股指波动程度普遍是标普500指数的2-3倍。而且,政治不稳定是新兴市场的重大隐患

,类似于巴西总统受贿事件和卢布突然贬值这种事件的频繁发生,都曾对新兴市场股市造成巨大冲击。退一步说,

即便美联储过快加息造成美股下跌,新兴市场也逃不了干系,且调整幅度很可能超过美股。

目前美股估值水平确实偏高,但从基本面角度来看,美股高涨并非没有坚固支撑。

如果在过去几年,仅仅因为估值便宜而选择了新兴市场股市而非美股,就已错过这一波高回报;如果现在因为估值偏高而离开美股选择新兴市场,这个理由同样那个未免有些牵强

。上周巴西圣保罗IBOVESPA指数一天内下跌9%,仍令不少投资者心有余悸。另外,也正因为我们都意识到,美股存在系统性风险加大的问题,并面临美联储收紧货币政策的风险,所以美股近几个月来的震荡也是一个释放压力的过程。因此,

除非有突发性事件爆发(比如特朗普突然被弹劾),短期内美股没有大跌风险,投资者无需急着换仓,冲向不确定性更高的新兴市场股市。

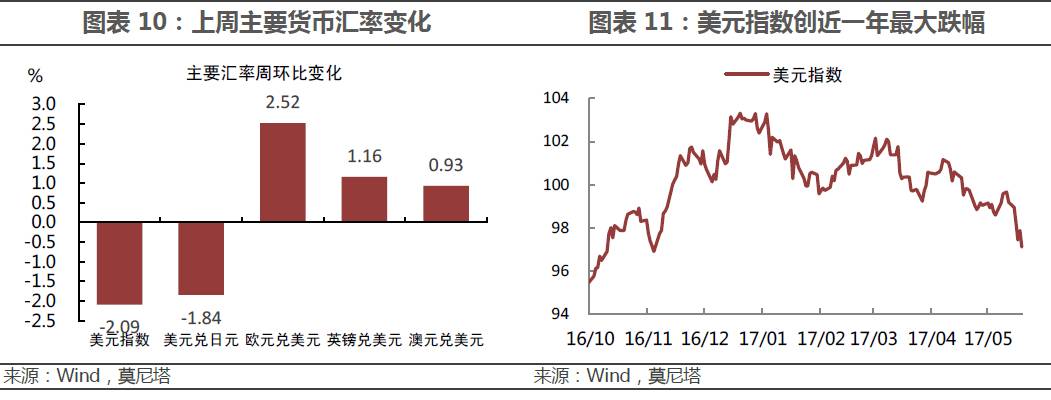

上周特朗普“泄密门”事件发酵,造成市场大幅波动。美元指数在周三跌破98,为半年以来最低水平;全周下跌2.1%,至97.1,为1年以来最大单周跌幅(图表 11);美国三大股指重挫,道指和标普500下跌1.8%,纳斯达克指数下跌2.6%。恐慌指数VIX涨至15.6,黄金价格出现6连阳,一路升至1260美元,当月跌幅全部收回。

“泄密门”是指特朗普突然解雇FBI局长科林,上周有媒体报道特朗普是为了阻止科林继续调查前国家安全顾问迈克尔·弗林(Michael Flynn),并称特朗普可能向俄罗斯政府人员泄露了关于伊斯兰国(ISIS)的绝密情报。如果该传言属实,特朗普可能面临被弹劾的窘境。根据Public Policy Polling在上周二发布的最新调查,48%的受访者支持弹劾特朗普。PredictIt网站公布的情况是,特朗普在今年被弹劾的概率从早些时候的19%快速飙涨至29%。

我们认为,市场对此反映有过度之嫌:

首先,对于这些民调,我们不必充分信任。

一方面,美国民调问卷的可信度本就不高,尤其是涉及到政治导向的民调;另一方面,类似于Public Policy Polling等由民主党开展的调查可能存在样本偏差。仔细查看这份报告,可以发现去年投票给希拉里的受访者中,有81%支持弹劾特朗普,而去年投票给特朗普的受访者中,83%都反对弹劾。所以,事实上民意并没有发生很大变化,甚至不排除媒体希望借助虚假宣传从中获益的可能。

其次,这次美股下跌与以往恐慌性回调并不相似

。虽然这次恐慌指数急涨,但仍低于20的水位线,以往每次美股大跌时恐慌指数都在20以上;上周三科技和金融板块领跌,但本轮上涨主力亚马逊、谷歌等下跌幅度低于平均跌幅;消费、医疗、能源等板块也表现良好,可见这次下跌并非跨板块的抛售,与以往的恐慌性抛售造成股市各个板块全面下跌也并不相同。因此,我们并不认为这是一个长期调整的开始。

最后,撇此不谈,真想弹劾总统的难度也非常大。

第二十五条修正案规定,只能由国会、副总统及多数内阁行使弹劾权利。目前共和党占参众两院大多数席位,特朗普在党内人气还没有那么差。为调查“泄密门”特别指派的检察官也认为,特朗普被弹劾的几率非常低。历史上看,还没有一位美国总统被成功弹劾过,即便是尼克松,也是迫于压力而主动辞职。总之,近期市场炒作的弹劾最终大概率不会发生,美股也在消息发酵后迅速企稳。但对于特朗普这个“政治盲”来说,未来执政时可能需要谨小慎微一些了。

法国大选尘埃落定后,市场恐慌情绪一路下滑,标准普尔500波动指数(VIX)一度跌破10%,为1993年以来低位。极低的VIX指数意味着,市场对于低风险已经形成一致预期,这甚至可能是泡沫破灭的前兆。历史显示,

当VIX指数低于15时,市场呈现出的往往是非理性繁荣,卖盘也已充分累积。上次恐慌指数这么低还是在2007年初,随后就发生了次贷危机

。