小Q导读:南京新政对购房者的影响。(附文和正文一样长)

文/克而瑞研究中心 数洞里的兔酱

5月南京再一次出台了调控新规,其中跟购房者关系最为紧密的有以下三条:

第一、第二条明显是调控收紧,但对于第三条,不少人还是产生了理解偏差,比如兔酱就认为是放松了限购资格,但后来被一个老表哥南京人提醒,之前南京的政策是中级职称就可以凭借劳动合同直接购房,如今把门槛提升到高级职称,且年龄要求40岁以下,其实是拦截了一部分人的买房资格。因此在外地人和本地人认知不同的情况下,上个月南京客户结构也出现了有趣的“围城”现象。

新政出台对来访总量影响甚微

低单价项目重复到访率较低

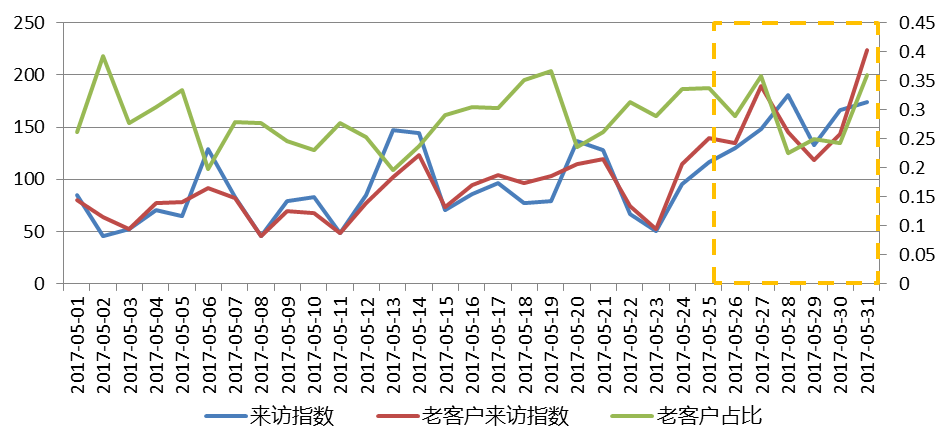

从访问量指数来看,南京5月份的来访量和4月份不相上下,同样每个周末都迎来看房小高峰,老客户来访情况与总体来访情况大势趋同,起伏相对较小,整月来访量分布平均。

月中南京发布新规之后,来访量并无明显波动,月末28日-30日为端午小长假,假期前后来访量显著增加,28日假期第一天来访指数180,达到整月巅峰。

图: 5月份日来访指数及老客户占比情况(单位:%)

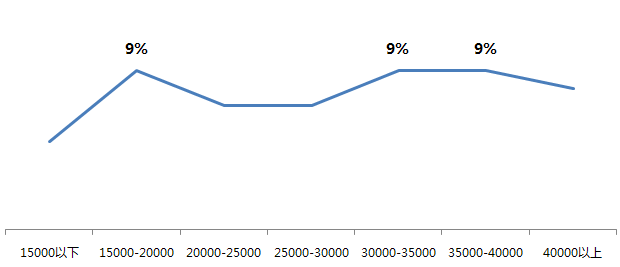

除每日来访流量的变动以外,兔酱同样将项目按照单价进行分类,然后统计了客户重复来访率的情况。单价低于1.5万元的项目重复来访率最低,重复来访量最高的项目价格区间为1.5万-2万元、3万元-4万元。兔酱认为,在2万-3万单价区间的项目,主要是由于来访量较大而稀释了重复来访的比例,单价3万元以上的项目在南京可属于改善型范畴,相对来说售楼处和样板房将会更具有吸引力,对提高客户的重复来访也有一定作用。

图:不同单价段项目客户重复来访率(单位:元/平方米,%)

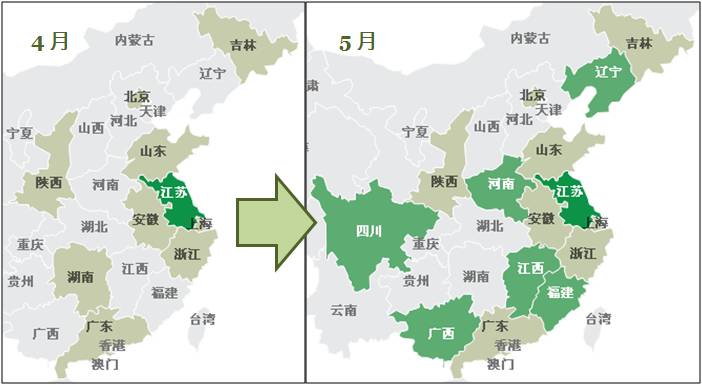

4月份南京看房者大数据显示,其中有86%的客户居住地就在南京,其余主要分布在上海、北京两个一线城市以及江苏本省的苏州、徐州、扬州和泰州等市。除北京上海两个地方的投资客总爱到处买买买外,南京作为江苏省会,对省内其他城市客户仍有较大吸引力,外省客户主要来自安徽、浙江、山东等与江苏接壤的省份。

到了5月份,在南京本地居住的客户占比进一步降低至81.8%,更多省份的客户加入到来南京看房的群体之中,远至四川、广西、辽宁,近至福建、江西,外地客的来源更加丰富,且跨越半径更长了。

图:南京外来看房客户来源范围变化

在有18.2%的外地看房客户的情况下,兔酱整理了5月份各区访客的数据,发现在外地客户在南京看房区域的选择上集中度比较高,主要扎堆于江宁区和建邺区,外地客户中有32%看房行为发生在江宁区,25%发生在建邺区,其次为鼓楼区、栖霞区和浦口区,该五区共集中了九成以上的外地客户。

从各区外地客户占比成交量占比的比值情况来看,鼓楼区和建邺区项目对外地客户吸引力最大,两区5月份成交量只占总成交的4%和10%,但却有多达13%和25%的外地客户到这两个区来看房;江宁区楼市火热,5月份成交量占南京总成交的四分之一,来江宁区看盘的外地客户也较多,占所有外地客户的32%。所以说,建邺区和鼓楼区的房子对外地客户吸引力更强,但由于江宁区的楼市行情较好、成交规模较大,也有较多外地客户选择到江宁区看盘。

图:外地客户在南京看房区域分布TOP5及该区域5月成交量占比

(单位:%)

正如文章开头所说,外地购房门槛提升、摇号开盘与三年限售的多管齐下必定会导致一部分客群流向外地看房,5月份数据显示,所有看房群体中居住在外地的客户占比为18.2%,但发生在外地的看房行为占比达23.5%,也就是说南京的看房客群是净流出的。

从南京向外流出的客群中,最多的是流向苏州、徐州和镇江三地,分别占外地看房总数的19%、13%和10%,其次前往无锡、南通、常州等地看房的数量也不少,主要仍然为省内流动。省外部分则主要去往上海和马鞍山两地,两地看房占比分别达到6%和5%,前往马鞍山看房一是由于马鞍山与南京接壤且交通方便, 二是与南京相比,马鞍山房价可以说是处于洼地,可供捡漏。

图:5月南京看房群体外地看房流动方向

注:滁州数据暂缺

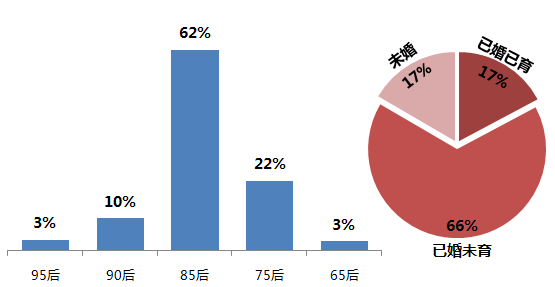

将项目来访人员基础信息进行统计,发现85后现在已经成为南京为最主力的看房群体,总来访量中有62%的客户为85后,其次75后占比达到22%,90后和95后的看房群体也在逐渐崛起,两者共占看房者总数的13%,无论90后是否已经开始购房,但看房行为的增加显示出这个群体的重要性逐渐增加。

婚姻情况方面,来看房的主要为已婚未育人群,占比高达66%,此外未婚和已婚已育两类客户来访量不相上下。

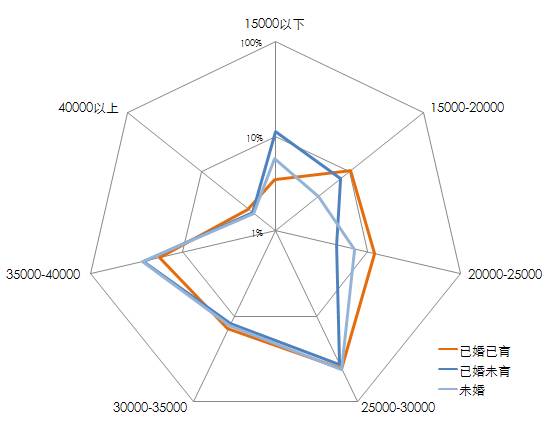

根据CRIC统计数据,南京5月份商品房成交均价为20839元/平方米,将统计项目按成交均价进行分类,可见无论婚姻状况如何,在不同单价段的产品分布大致走向相似,但值得一提的是:虽然三类人群最主要看房行为都落在2.5万元至3万元这个单价区间内,但已婚已育的群体(橙色线框)在低单价段的占比更高,所以整体线框是偏右的,已婚未育和未婚人士则相对更偏向高单价项目(浅蓝色和蓝色线框偏左)。

为什么已育群体看房的单价下降了呢,兔酱也感到奇怪,这部分客群的主要看房需求应该为首改或改善类产品,价格应该上涨才是,但从另一个方面看,已育群体需考虑下一代的生活空间问题,需求端面积段变大了,为控制总价,只能降低单价。

除按单价分类外,在按面积及按户型分类后,可以发现三类人群的偏好顺序完全一致,仅占比数据略有出入,婚姻状况对客户购房的影响力比想象中要小。

图:各婚姻情况不同客群在不同单价段项目来访占比

(单位:元/平方米,%)

注意:为方便显示,图中坐标轴显示为占比的对数。

此外兔酱还发现,外地来访客户占比较高的项目,未婚率也相对较高,可以说已婚家庭如果进行房地产投资,则主要都选择在本市;而未婚单身汉由于不受家庭限制,看房投资半径则相对较大。

最后循例看看市内客户流动情况,兔酱把所有收集到的看房数据、办公数据、居住数据、休闲娱乐数据进行整理和相关性分析,得到的结论如下:

1:在建邺区和鼓楼区居住、办公的人群习惯在本区休闲娱乐:建邺区和鼓楼区作为长江沿岸两个连接的区域,一个有河西CBD、奥体中心,一个坐拥山西路商圈及各种景点公园,二者还共有新街口这样的集中商业中心,娱乐消费配套如此充足,当然能极大程度满足了两区内生活人群的需求。

2:在鼓楼区办公的人到浦口区看房:鼓楼区聚集了较多国企、政府机关及老牌企业,该区域办公人群很多,但作为老城区,它的房价较贵,浦口区与之一江之隔且有地铁可通,平均房价低了1万元/平方米左右,对于鼓楼区办公者来说,浦口区不失为一个购房良好的选择,毕竟现在已经有很多人乘地铁上班了。

3:居住在秦淮区的人有较多在雨花台区办公:雨花台区作为南京信息产业中心之一,高端产业聚集,软件大道办公集中,吸引了较多年轻办公者,且秦淮区和雨花台区相邻,交通便捷,过去上班非常方便。

总体来说,南京的看房客群行为区域比较杂乱,相关性系数比较高的仅有以上3组,一来是由于外地看房者比例较高,而这部分看房者在南京的行为较无规律可循,二来是由于南京轨道交通建设发达,区域之间通达性较高导致大家都喜欢各个区溜达。

表:南京市内客户行为流动情况

本文版权归克而瑞研究中心所有,未经许可不得随意更改违者必究!

转载注明出处:克而瑞地产研究(cricyjzx)

| 微信号:cricyjzx 易居中国集团旗下专业研究部门

专注房地产行业和企业深入探索

连续七年发布房企销售排行榜单 |