从2013年起,我们看过太多从宏观角度研究Chobani的商业案例,但是很少有人从个体的角度研究Chobani是如何满足消费者的。本文对 Chobani 的真实消费者进行量化分析,从个体的角度研究:他们是谁?他们有什么样的需求?他们的需求将会有什么样的趋势变化?

作者:老中医(chunrishan)

来源:FORC未来吃货

从 2013 年起,我们看过太多从宏观角度研究 Chobani 的商业案例,但是少有人从个体的角度研究 Chobani 是如何满足消费者需求。

在之前的一篇文章创新:关于Chobani的成功,你可能读了假报告,老中医通过对 Chobani 产品线变化的挖掘,从产品反推需求,但到现在为止,我们始终没有面对一个一个具体的消费者:他们是谁?他们有什么样的需求?他们的需求将会有什么样的趋势变化?

老中医从 Influenster 随机抽选 1525 名 Chobani 真实消费者(1300以上的样本容量,统计学意义上趋于一致),通过量化分析我们获得了关键洞察:

口味是最被消费者所接受的切入点,产品线口味多元化,口味的快速迭代,能够为消费者持续创造新鲜感,进而提升用户体验和整体收益。

即使是包括以低脂为核心诉求的消费者,大家也更偏好奶油质感(Creamy),丝滑(Smooth)的口感。

美国消费者更偏好高蛋白含量,相比市面上常提的降糖,降脂(消费者能够直观感受到他们),蛋白质的宣称有潜力作为希腊酸奶品类新的竞争壁垒。

各大厂商的脑子里一直有一个模糊,但没有量化数据支持的印象:希腊酸奶主要消费人群是22 岁-35 岁的年轻女性。

通过分群,我们把这个常识量化成数据:在1525 个样本中,女性消费者占据样本总数的 92.26% 。

但是作者发现了和我们想象中不一样的东西,年龄层集中在22岁—35岁的消费者, 只占据了总数的65%,但如果算上 22 岁以下的人群(通常我们认为他们还没有毕业,不具备购买力),则比例瞬间会提升 12 %。

▲ Chobani的 Index 仅表示指数,而不是绝对数量

我们发现,年龄在22岁-35岁的年轻女性只占总样本的48.9 %,正如 Chobani 2015年的内部报告所总结的,我们忽视了22岁以下的“小女生”、35岁以上的“阿姨”,直男在拉动销量中起的重要作用。

如上图所诠释的,老中医发现随着年龄的变化,需求维度也会产生显著变化:

消费者年龄层越趋向年轻,则越关注低脂、低糖;而随着年龄的增长,消费者对高蛋白的需求增长更快;

消费者年龄层越趋向年轻,则越关注浓稠质感;而随着年龄的增长,消费者更关注奶油质感(Creamy);

和我们想象中的年轻人一样,在满足了年轻消费群体对包装外观需求之后,他们对性价比的重视程度会显著下降;

但和我们预想中不一样的是,年轻消费群体对口味多元化的需求低于其他年龄层,但对新鲜度有更高需求;

通过词义分析技术,我们从 1525 个样本中分离出 1388 名喜欢 Chobani 的消费者(比例为 92 %)。

在分析消费者喜欢 Chobani 的核心因素时,排除价格因素,我们发现需求的顺位排序为:口味>口感>营养价值>包装外观。

老中医认为随着消费者需求的多元化趋势,希腊酸奶未来会有 4 个机会点:

口味 / 口感多元化带来的可选择性;

全脂所带来的享受提升;

高蛋白,低糖,有机更具针对性的健康价值;

功能性,便携性提升带来的附加价值;

在分析选择 Chobani 的核心驱动因素中,我们发现706名消费者(比例为50.86%)认为Chobani可选择的口味丰富满足了他们的需求,是第 2 名口感的136% 。

选择多元化的口味,提升消费者在口味上的可选择性,是技术上最容易切入,也是最容易被消费者接受的切入点。

产品线口味多元化,口味的快速迭代能够为消费者持续创造新鲜感,并刺激消费者不断尝新 - 复购,提升购买频次,进而提升客户终生价值(LTV,Life Time Value)。

就口味的多样化而言,Chobani 相比其他竞品有明显优势,截止2017年6 月,Chobani 拥有 65 种口味,89 个SKU,而其他品牌同时期的口味和SKU 数量分别为:

达能拥有 8 种口味, 8 个SKU;

优诺(通用磨坊)拥有 47 种口味, 67 个SKU;

FAGEUS 拥有 29 种口味, 52 个SKU;

Stonyfield 拥有 12 种口味, 16 个SKU;

Noosa 拥有 27 种口味, 27 个SKU;

就口味迭代的速度而言,通过上图你就能够感受到 Chobani 的口味迭代有多么迅速,如果你想要了解2013-2016 年 Chobani 产品线的更多洞察,你可以看老中医的 创新:关于Chobani的成功,你可能读了假报告。

▲ Noosa每 100 克含 13 克脂肪

从 2016 年初,通过对海外新品脂肪含量变化和社交数据的量化监测,老中医认为“Fatis coming back”(脂肪正在回归),随着对脂肪接受度的提高,像 Noosa,Liberté 这样的纵享型希腊酸奶会获得一部分垂直人群的青睐。

在国内,从 2016 年第三季度我们观察到优诺,明治出色的市场表现,通过对优诺,明治的消费者访谈,老中医发现消费者的形容词集中在两个关键词:“丝滑”,“细腻”。

老中医希望更量化的了解消费者偏好,通过对517个样本的分析,我们发现消费者描述 Chobani 口感的词频分布为:Creamy(奶油一样的,253)>Smooth(丝滑,143)>Thick(浓稠,121)

和我们想象中消费者最关注浓稠(普遍认知中希腊酸奶和普通酸奶最大的差异点)不一样的是,Creamy 的词频分布相当于浓稠的 221 %。

老中医认为不是每一个厂商都会关注浓稠,但不会有一个厂商不想关注奶油口感(Creamy)和脂肪间的关系(消费者的直观感觉是脂肪多了,就更加奶油感,更丝滑)。

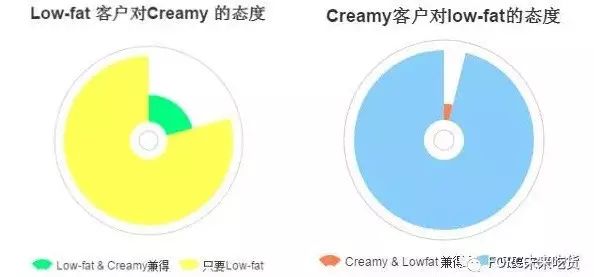

我们发现,偏好奶油口感的消费者对低脂没有执念,只有 1.8% 的消费者要求希腊酸奶要同时满足两个需求,但追求低脂的消费者人群有 20.7%希望低脂的同时能够实现奶油口感。

幸好除了提高稀奶油的添加量以外,我们可以通过改善菌种和工艺实现奶油口感。

但比这个更重要的是,我们在不喜欢 Chobani 口感的消费者中,发现仅有 1.5% 的消费者反感 Chobani 的奶油质感,而连反感果酱铺底工艺(Fruit in thebottom)的消费者都有 0.4% 。

我们要认清楚这样一个问题:一定会有消费者不喜欢Creamy的口感,并因此放弃该款产品,但比例远远比我们想象中要低。

我记得 Y Combinator(YC)的创始人 Paul Graham 说的一句话:“拥有100 个真心热爱( Love )自己的用户要比有 100 万个喜欢( Like )自己的用户更重要”。

作为厂商,拥有积极收集用户需求和反馈的意识算是迈出了第一步,但在信息收集零散的阶段,不能以少数消费者的意见作为决策依据(可能仅仅是他们声量比较大),就反复调整产品特性,这样只会打造出一款大家觉得都还“不错”的产品。

老中医认为,在业务自身中被动式积累大样本消费者需求(以万作为量级),在数据代表性,数据量级,可分析性三个维度,远远强过厂商通过传统的问卷,访谈积累数据(以百为量级)。

详细解释“在业务自身中被动式积累数据”的概念,消费者在自有平台购买时,会留下评论,用户行为,用户画像等大量数据,同时数据量会随着销售量的增长而增长。

从 2016 年起,我们观察到拥有自有销售平台厂商的出现,自有平台不仅仅有利于品牌建设,同时会成为未来的数据洞察中心。

技术会赋予消费者研究更多可能性,相比依靠传统渠道和第三方平台销售的厂商,他们在洞察用户需求以及新品迭代速度上具有基因上的先天优势。

4月曾经大规模抓取过国内的市场观点,通过聚类分析老中医发现讲降糖,降脂的文章占 87.3%,但我们要去思考:什么是更基本的需求?

通过对 316个样本的洞察,美国消费者的需要分布为:高蛋白(161)>低脂肪(66)>新鲜水果(63)>低糖(26).

希腊酸奶的工艺特点已经说的很明白,蛋白质含量是希腊酸奶相比市售酸奶的核心差异点。

尤其是在中国还没有太多希腊酸奶竞争者的情况下,与其在低糖,低脂,口味和其他低温酸奶纠缠不休,不如以高蛋白定义品类,建立区隔化的定位。

在竞争者将要迅速进入该市场的前提下,建立“品牌 - 高蛋白含量 - 希腊酸奶品类”的强关联,在树立品类第一的位置后,能够让消费者默认该品牌是最具质量保障的,从而建立强有力的竞争壁垒。

初创企业颠覆大公司最有效的策略就是切入垂直人群,然后再谋求扩张。

在希腊酸奶这个品类里,我们看到了主打纵享的 Noosa,主打高蛋白的 Smári 都是以极致单品迅速切入垂直领域,但这样的策略也存在风险,就是“万一赌错风口了怎么办?”

相信你已经发现,Chobani 的产品线策略在实现极致单品的同时,充分实现了风险对冲:

但回归到本质,Chobani 守住了两个基本点:

如果想要在中国把产品线策略落地为行动,作者认为可以将产品线切分成享受型,健康型,功能型三个子产品线,图中宽度代表作者认为该子产品线应该保持的比例,长度代表老中医对该子产品线成长性的期望值。

每一个子产品线做到极致以切分不同的人群,而不是又好吃还健康还超营养并对子产品线设置不同的 KPI:

享受型(Indulgent)以好吃(口味,口感)作为核心KPI;

健康型(Healthy) 以垂直人群所关心的指标(如卡路里,脂肪,糖)为核心KPI;

功能型(Fuctional) 以消费者愿意付钱的差异化需求(如高便携性,强功能性)为核心KPI;

同时享受型、健康型、功能型的三条产品线承担不同的拉新、留存及增长任务:

享受型(Indulgent)用大厂不能做的独特口味从大众用户中拉新,同时保持留存,稳定的扩大用户基数;

健康型(Healthy) 主打垂直人群,维护垂直人群的高留存,同时谋求子产品线的延伸以切分新的垂直领域;

功能型(Fuctional) 以MVP(最小可行性产品)测试市场反应,为品牌探索下一个增长点。

而要支持产品线策略的落地,需要具备 2 个底层的组织能力才能实施:

而要修炼出这样的组织能力,需要完成 3 项组织转型,作者用四象限维度(紧急-重要)来表示优先级:

第一象限:搭建自有平台作为数据收集中心,在业务中被动式洞察用户需求,需要有数据分析意识的分析师和数据挖掘工程师,设计研究方案并落地用户洞察,这件事情是绝大部分品牌的短板,而且越早做越好,因为积累原始数据需要时间

第二象限:需要理解市场需求的研发,快速将需求迭代成 MVP。这件事情之所以不紧迫是因为现在研发的市场意识普遍很高,但如果现在没有合适的研发,马上就会转变成第一象限。

第二象限:需要足够敏捷的生产-供应链,将 MVP 推向市场完成迭代升级的闭环。这件事情不紧迫,所以也常常不被认为重要,但这件事其实是改造一整套体系,从长期看是真正制约品牌扩张的瓶颈,值得投入更多的时间。

内容来源:FORC未来吃货

整理编辑:Shirley Xue,Foodaily每日食品网

如需转载本文,请直接联系原作者授权

相关阅读推荐:

创新:关于Chobani的成功,你可能读了假报告

酸奶公司想成为下一个Chobani?要先让你的产品脱颖而出~

2016年Chobani营收超100%,未来在饮用型酸奶及蘸酱领域将会有大动作

备受关注的酸奶品牌Chobani,现在又宣布开办首家食品类创业孵化器

新品丨Chobani推出含有脆脆的派皮和坚果的酸奶

点击“阅读原文”,查看更多精彩内容