来源:lixunlei(lixunlei0722) 作者:李迅雷 高瑞东

谈到日本的经济问题,人们一般会惯性地想起日本在二十世纪九十年代初的资产泡沫破灭和经济硬着陆,以及“

失去的二十年

”。但大家却对日本经济“失去二十年”的原因看法不一。

反观美国,2008年史无前例的次贷危机后,

仅仅七年

后经济就呈现强劲复苏之势。

当前,中国正面临金融监管加强和金融去杠杆的紧迫任务,

如何来借鉴日美经济的去杠杆经历,来选择中国式去杠杆的可行路径,已经成为非常现实的问题。

本文认为,中国经济更现实的选择是稳杠杆和转杠杆,重点通过金融监管体制和激励约束机制改革,降低金融部门的杠杆率,以此来带动国企和地方政府降杠杆。

一、杠杆过度往往会引发金融危机

杠杆率的波峰波谷往往同一个国家的兴盛衰退紧密相连。

总体看,高而稳定的杠杆率水平并不一定意味着高风险,而需要引起注意的是快速增长的杠杆率。

杠杆率判定上有一种“5-30规则”,认为在5年的时间内,若以一国信贷规模与GDP之比为代表的杠杆率水平增长幅度超过30个百分点,之后该国就会迎来一轮金融危机

,这一规则已被多次验证

,如1985-1989年的日本经济、1993-1997年的泰国和马来西亚经济、2003-2007年的美国经济等。

那么高杠杆是如何引发金融危机呢?

杠杆率过高往往会导致负债方的付息偿债压力过大而无法维持,从而出现违约、破产清算或重组的情况。当较多企业出现债务问题,大面积的违约和清算将触发费雪的债务-通缩多米诺骨牌,引发大规模廉价抛售、资产价格下跌、通货紧缩、失业率上升、实际利率上升等一系列连锁反应,从而引发金融危机。

二、美国走出次贷泥潭得益于成功去杠杆

2008年次贷危机导致美国经济硬着陆,但经过一系列政策手段,美国通过政府加杠杆,来帮助居民和企业缓慢去杠杆,从目前美国经济指标来看,美国的去杠杆进程是成功的,失业率低,通胀稳定,经济增长较快,2015年、2016年实际GDP增长分别达到2.6%、1.6%。

(一)危机前美国杠杆率高企的原因

金融危机之前,美国经济杠杆率不断上升。从监管缺失角度看,金融监管的欠缺导致美国金融创新过度、评级与风险偏好失真,过于宽松的按揭贷款政策使得美国家庭负债率水涨船高。从资产泡沫角度看,危机前房地产价格的快速攀升导致了市场形成资产价格上涨的单向预期,持续推动了以获取资产增值收益为目的的信贷投资需求扩张。

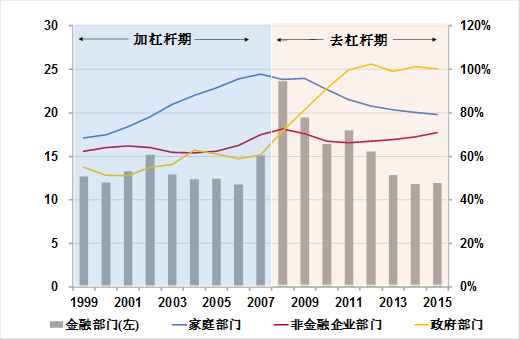

在上述因素的影响下,金融危机前美国各部门杠杆率上升迅速。

一是家庭部门的杠杆率不断上升。

2001-2007年,美国家庭部门杠杆率提高了24.2个百分点,这一期间美国家庭消费倾向明显上升,美国家庭债务与可支配收入的比率从约90%升至120%以上。在房地产资产和按揭贷款带动下,家庭部门总资产亦出现较明显的增长,房价与租金比例显著高于平均水平,资产泡沫快速形成。

二是金融部门高杠杆运行。

金融机构杠杆率从2001年的13.3倍提高到了2008年的23.6倍。美国家庭和政府部门的过度借贷和高杠杆都是通过金融部门来实现。金融市场的高杠杆集中体现在以投资银行为代表的金融机构的运营上。以高盛为例,其2007年末财报披露的财务杠杆为26.2倍;雷曼在破产前杠杆倍数达到37倍。

三是非金融企业杠杆率上升明显。

2003-2007年非金融企业杠杆率提高了10.8个百分点,2007年非金融企业杠杆率达到72.7%。

四是政府债务不断累积。

2001-2007年,美国政府部门杠杆率提高了9.6个百分点。由于布什政府推行减税和增加开支的政策,美国的财政预算自2002年开始一直为赤字状态。2007年美国政府财政赤字占GDP 比重达到4.9%,联邦政府负债占GDP 比重达到55.6%,州和地方政府负债占GDP 比重达到24.7%。

图表1:美国各部门杠杆率走势

数据来源:BIS,美联储,中泰证券研究所

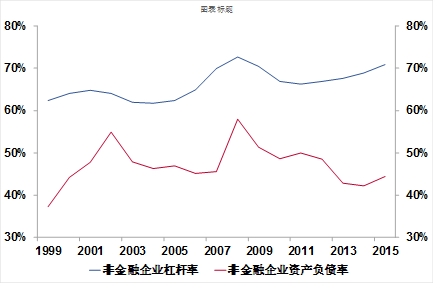

图表2:危机时美国企业杠杆率与资产负债率齐升

数据来源:BIS,美联储,中泰证券研究所

(二)美国去杠杆的政策举措

在次贷危机时期,为了避免金融市场流动性困难,降低家庭部门和金融机构的债务压力,美国政府采取了一系列创新财政货币手段和逆周期的政策举措。

一是美联储通过资产购买计划,持续向市场提供流动性,以应对次贷危机引发的大规模信贷紧缩,修复货币传导机制,扩张信用,帮助金融机构和家庭部门平稳降低杠杆率。

第一,启用短期招标工具(TAF)、一级交易商信贷工具(PDCF)、定期证券信贷工具(TSLF),分别向存款金融机构和一级交易商提供流动性。

第二,启用资产支持商业票据货币市场共同基金流动性工具(AMLF)、商业票据融资工具(CPFF)、货币市场投资者融资工具(MMIFF),分别向存款类金融机构和银行控股公司、票据发行人以及货币市场投资者提供流动性。

第三,启用中长期证券购买计划、定期资产支持证券信贷工具(TALF),向房利美、房地美、联邦房贷银行、持有资产支持证券(ABS)的美国企业和投资基金提供流动性。

二是政府部门通过加杠杆,大幅提高预算赤字,实施大规模的经济刺激计划以提振总需求。

通过《美国复苏与再投资法案》,从2009年开始的10年间投入7872亿美元,用于减税、政府财政纾困,以及健康医疗、教育科研、交通运输和房屋城市发展等领域的投资。2009年美国政府预算赤字达到创纪录的1.42万亿美元,占GDP比重升至10.1%的最高水平。同时,美国政府积极采取增长导向的减税政策,例如允许企业冲销固定年度的资本性投资;对中小企业实行税收减免、投资优惠、雇佣奖赏等。这些政策鼓励了企业在美投资,既有助于创造就业,也能扩充资本存量,支持经济增长。

三是美国政府和联邦存款保险公司(FDIC)积极帮助企业解困。

2009年美国会授权美国政府,使之有权决定托管或接管陷入困境的金融机构,然后对它进行有效和有序的重组,即通过出售或转移出现问题的金融机构的资产或债务,或者就金融机构的合同进行重新谈判,以及处理金融衍生产品投资等途径,防止了金融机构资产负债状况进一步恶化。FDIC也将处置对象从濒临破产的金融机构扩大到受危机影响严重、经营压力较大的金融机构。FDIC通过积极对收购问题贷款的投资基金进行担保,以及出台临时流动性担保计划,致力于解冻信贷市场、清理银行体系资产负债表、协助处置高风险大型复杂金融机构等。美财政部也通过担保债权、提供再融资等方式帮助通用汽车公司成功实现重整,避免了破产。

美国政府和FDIC的各种紧急救助措施和长期安排,逐渐推动美国金融和非金融部门业务发生了重大结构性调整,在去杠杆化方面取得了进展。

(三)美国去杠杆政策效果显著

一是美国家庭部门去杠杆成效显著。

2015年美国家庭部门杠杆率从高峰期降低了18.6个百分点。美国失业率也从2009年10月金融危机最高失业率10.0%下降了到了2017年4月的4.4%。

二是美国金融机构降杠杆效果显著。

金融机构杠杆率从高峰期的23.6倍降到了2015年的12倍。从资产端来看,美国金融部门信贷资产由2008年高峰值的25.8万亿一直回落,与GDP之比由2008年的1.75一直下降至2015年的1.30。

三是美国非金融企业杠杆率小幅下降

,由2008年的72.7骤降至2011年的66.3%,随后一直呈上升趋势,2015年已反弹至70.9%。非金融企业杠杆率的走势体现了金融危机时期最低效的企业会被彻底淘汰出局,市场迅速出清,资源重新配置到效率高的企业。

四是美联储和美国政府部门加杠杆明显

。一方面,量化宽松政策的实施使得美联储资产负债表规模较2008年危机爆发前膨胀了4倍多,超过了4万亿美元。另一方面,美国政府杠杆率较2007年大幅提升39.4个百分点,杠杆率达到100.0%。债务的增长主要来自联邦政府,州和地方政府负债相对平稳。

三、日本去杠杆的前车之鉴

日本经济去杠杆过程曲折。1990年日本经济泡沫破灭以来,不同于美国的去杠杆路径,日本金融部门和非金融部门去杠杆过程非常缓慢,整个去杠杆过程从1990年直到今天仍在继续,并且还未出现强有力的触底反弹倾向。非金融企业杠杆率和资产负债率、金融企业杠杆率均显著高于美国水平。后果就是市场不能有效出清,难以实现资源的重新配置,再加上人口老龄化严重,最终导致了日本经济增长乏力,长期处于债务通缩阴影中。