产业政策定力强,评级体系日趋完善。

智慧医院建设方面,2018年12月及2019年3月,国家卫健委先后推出《电子病历系统应用水平分级评价管理办法(试行)及评价标准(试行)》和《医院智慧服务分级评估标准体系(试行)》完善医疗系统“智慧医疗”和“智慧服务”两大板块建设标准。

2021年3月15日,国家卫健委再次重磅推出《医院智慧管理分级评估标注体系(试行)》,至此补足智慧医院建设“三位一体”(智慧医疗、智慧服务、智慧管理)测评版图。

互联互通建设方面

,2020年7月,国家卫健委在2017年版互联互通测评方案的基础上,将测评方案划分为《区域全民健康信息互联互通标准化成熟度测评方案(2020年版)》和《医院信息互联互通标准化成熟度测评方案(2020年版)》,进一步细化测评指标,明确国家和地方分级管理机构的责任与配合机制。

公共卫生规范方面

, 2019年4月发布的《全国基层医疗卫生机构信息化建设标准与规范(试行)》初步构建了基层医疗卫生机构信息化建设评价体系。2020年12月,在新冠疫情的影响下,再次出台《全国公共卫生信息化建设标准与规范(试行) 》进一步完备评价体系,为公卫以评促建奠定基础。

整体评级水平偏低,中长期建设空间广阔

。医疗信息化各方面评测体系已逐渐完备,但从实际建设进展看,不论医院端还是公卫端仍与政策的最新要求存在一定差距。

电子病历建设方面

,截至2019年,全国共有7870家医院参与“电子病历系统应用水平分级评价”,平均等级为2.08级。其中,参评三级医院2592家,平均等级为2.81级;参评二级医院5097家,平均等级为1.35级。已参评的二、三级医院仍需要一定投入才能满足当前政策的最低要求。

智慧服务建设方面

,2019年第一次开启分级评估工作。全国共有4300家医院参加医院智慧服务分级评估,自评级别平均为0.33级。其中,4级有3家,3级41家,2级419家,1级441家,0级3396家。总体得分较低,绝大多数医院还处在起步阶段。

互联互通建设方面

,截至2019年,累计133个区域及355家医院通过该项测评,其中326家三级医院通过互联互通四级及以上测评。当前共有2854家三级医院,互联互通完成率较低,未来仍有持续增量信息化建设需求。

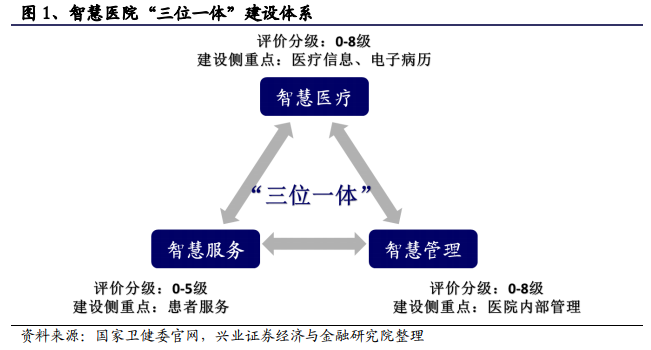

1)智慧医院:构建医疗、服务、管理“三位一体”的智慧医院评价体系

早在2015年11月,原国家卫计委便制定《智慧医院综合评价指标(2015版)》,首次确定了基础设施、智慧患者、智慧医疗、智慧护理、智慧医技、智慧管理、智慧后勤、智慧保障、智慧科研、智慧教学等智慧医院评价指标体系,虽然该版本的评价指标体系并未实施,但却为智慧医院的建设指明了方向。2019年3月,国家卫健委医政医管局副局长焦雅辉在国家卫健委例行新闻发布会上再次明确将智慧医院建设界定为三大领域:面向医务人员的“智慧医疗”、面向患者的“智慧服务”及面向医院管理的“智慧管理”。

智慧医疗(面向医务人员):以电子病历建设为核心,整合院内医疗数据

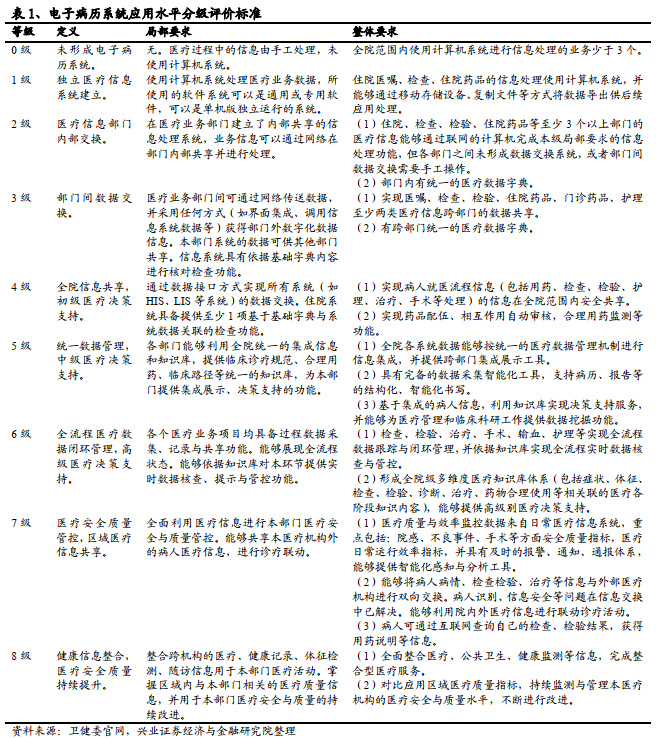

电子病历通过电子设备保存、管理、传输和重现病人的医疗记录,完成电子化汇总,从而取代传统手写纸张病历。2018年12月,国家卫健委发布《电子病历系统应用水平分级评价管理办法(试行)及《电子病历系统应用水平分级评价标准(试行)》,明确提出要组织有关医疗机构持续推进电子病历信息化建设及电子病历系统功能应用水平分级评价:到2019年,所有三级医院电子病历系统应用水平要达到分级评价3级以上;到2020年,所有三级医院要达到分级评价4级以上,二级医院要达到分级评价3级以上。

智慧服务(面向患者):围绕患者就医需求,改善就医服务体验

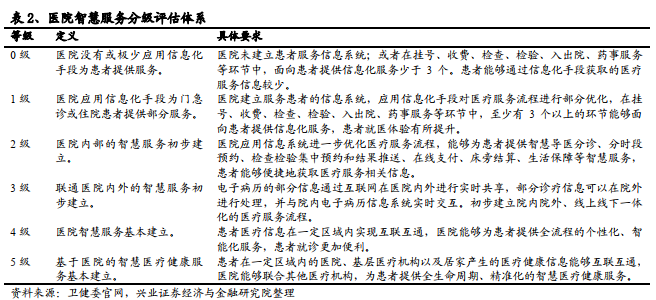

智慧服务通常是指医院围绕患者的实际就医需求,利用互联网、大数据、物联网等信息化手段,为患者提供涵盖诊前、诊中、诊后的全流程医疗服务。2019年3月,国家卫健委发布《医院智慧服务分级评估标准体系(试行)》,根据二级及以上医院应用信息化为患者提供智慧服务的功能和患者感受到的效果,将医院“智慧服务”分成0级至5级,评估内容涵盖了诊前、诊中、诊后、全程、基础与安全五个大类,又细分了17个具体项目,明确建立医院智慧服务分级评估标准体系(Smart Service ScoringSystem,4S),为进一步建立智慧医院奠定基础。

智慧管理(面向医院管理):提升管理精细化水平,补齐智慧医院建设版图

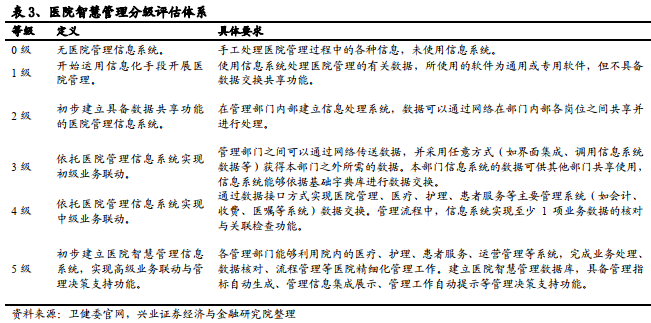

智慧管理从医院内部管理的实际需求出发,充分利用智慧管理工具,提升医院管理精细化、智能化水平。2021年2月,中央全面深化改革委员会第十八次会议审议通过了《关于推动公立医院高质量发展的意见》,标志着公立医院将进入高质量发展的新阶段。作为对上述政策的及时响应,2021年3月,国家卫健委发布《医院智慧管理分级评估标准体系(试行)》。由于医院管理涉及面广、内容较多,该标准仅针对医院管理的核心内容,根据智慧管理的功能和效果,将医院“智慧管理”分成0级至5级,评估内容涵盖医疗护理管理、人力资源管理、财务资产管理、设备设施管理、药品耗材管理、运营管理、运行保障管理、教学科研管理、办公管理、基础与安全十个大类,又细分为33个业务项目,以指导医疗机构科学、规范开展智慧医院建设。至此,由智慧医疗、智慧服务和智慧管理组成的智慧医院评价体系补齐版图。

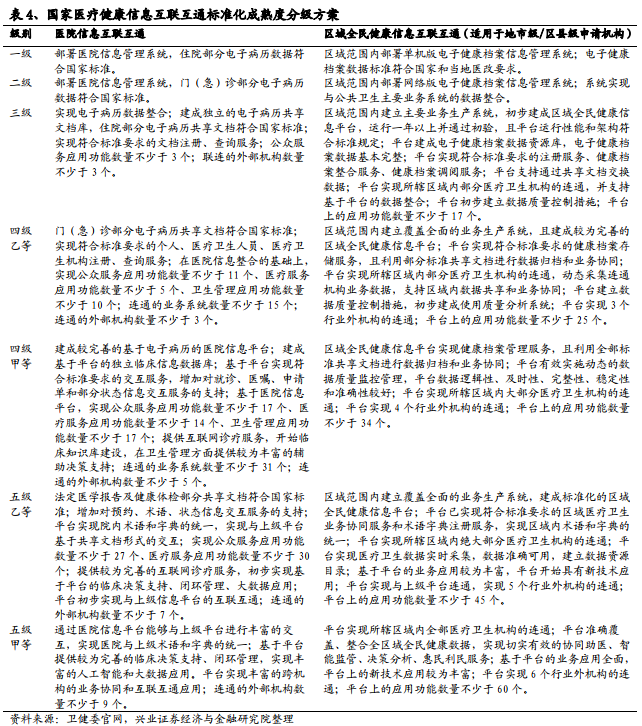

2)互联互通:划分区域与医院两大板块,测评方案更加细化

国家医疗健康信息的互联互通测评分为区域与医院两大板块。

医院信息互联互通以电子病历和医院信息平台为核心,旨在推进医疗卫生服务与管理系统的标准化建设,为医疗卫生机构之间标准化互联互通和信息共享提供技术保障;区域全民健康信息互联互通主要以电子健康档案和区域全民健康信息平台为核心,旨在推进电子健康档案在区域、医疗机构之间的信息交换、整合和共享,为国家、省级、地市、区县四级平台的标准化互联互通提供技术保障。

2017年8月,原国家卫计委发布《国家医疗健康信息区域(医院)信息互联互通标准化成熟度测评方案(2017年版)》,将区域(医院)信息互联互通标准化成熟度划分为五级七等:一级、二级、三级、四级乙等、四级甲等、五级乙等、五级甲等,并提出了相应的分级要求。2018年8月,国家卫健委在《关于进一步推进以电子病历为核心的医疗机构信息化建设工作的通知》中明确要求到2020年,三级医院要实现院内各诊疗环节信息互联互通,达到医院信息互联互通标准化成熟度测评4级水平。2020年7月,国家卫健委分别发布《区域全民健康信息互联互通标准化成熟度测评方案(2020年版)》和《医院信息互联互通标准化成熟度测评方案(2020年版)》,在 2017 年版基础上维持五级七等的等级划分不变,进一步细化测评指标,明确建立定量测试和定性评价两支专家队伍,对医院业务数据的覆盖度(完整性)、标准度(准确性)提出了更高要求。同时更加明确国家和地方分级管理机构的责任与配合机制,将四级甲等及以下的评测工作直接移交分级管理机构定夺,五级以上向国家级管理机构申请,以更好地服务于信息化建设。

3)公共卫生:评估规范不断迭代,以评促建有望提速

2017年出台的《国家基本公共卫生服务规范(第三版)》中仅对电子健康档案信息系统等十几项内容提出了信息化建设的要求。2019年4月,国家卫健委发布《全国基层医疗卫生机构信息化建设标准与规范(试行)》,构建了包含4项一级指标、58项二级指标、212项三级指标的基层医疗卫生机构信息化建设评价体系,其中37项指标为必须实现的“全部要求”,75项指标为可以部分实现的“部分要求”,100项指标为“推荐要求”。在重大公卫事件的影响下,2020年12月出台的《全国公共卫生信息化建设标准与规范(试行) 》将评价对象的范围扩展到各级疾病预防控制中心、二级及以上医院、基层医疗卫生机构以及其他公共卫生机构等机构。通过制定21项一级指标、125项二级指标、421项三级指标,构建出更加完备的公共卫生信息化评价体系,进一步细化了的信息化建设内容和要求。随着政策层面对公共卫生端建设标准与服务规范的不断细化,参考过去医院端电子病历及互联互通评级经验,未来有望通过“以评促建、以评促改”的方式加快推进公共卫生端的信息化建设与改革。

根据国家卫生健康委医政医管局副局长胡瑞荣在2020中华医院信息网络大会(2020 CHINC)上的讲话,截止2019年年底,全国共有7870家医院参与了“电子病历系统应用水平分级评价”,平均分为2.08级。其中,参评三级医院2592家(占比94%),平均等级为2.81级(政策要求所有三级医院要达到分级评价4级以上);参评二级医院5097家(占比53%),平均等级为1.35级(政策要求二级医院要达到分级评价3级以上)。从最新的评级结果可以看出,已参加评估的二、三级医院仍需要一定投入才能满足当前政策的最低要求。

2)智慧服务建设与评估尚处起步阶段

与电子病历分级评价相衔接,“医院智慧服务分级评估”从患者服务端考察智慧医院建设情况。2019年国家卫健委发布《医院智慧服务分级评估标准体系(试行)》,并于当年开启第一次分级评估工作。根据国家卫生健康委医政医管局副处长胡瑞荣在2020中华医院信息网络大会(CHINC)主论坛上介绍,2019年全国共有4300家医院参加医院智慧服务分级评估,自评级别平均为0.33级。其中,4级有3家,3级41家,2级419家,1级441家,0级3396家。总体来看得分较低,绝大多数医院还处在起步阶段,提升空间较大。

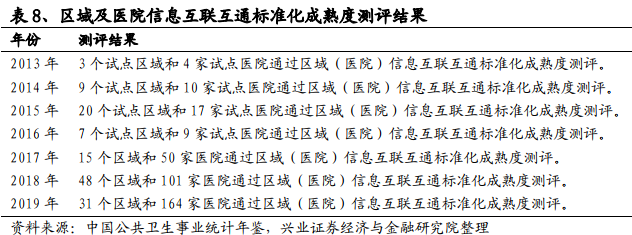

3)互联互通完成率较低,未来建设空间广阔

自2013年开展测评试点工作以来,参与且通过区域(医院)信息互联互通标准化成熟度测评的区域及医院数量呈现稳定上升趋势。截至2019年,累计133个区域及355家医院通过该项测评。剔除重复参与互联互通测评的医院及未公布测评等级的医院,2013-2019共有15家二级医院通过互联互通三级及以上测评,326家三级医院通过互联互通四级及以上测评。根据卫健委政策要求,所有三级医院都需要通过四级以上互联互通测评,而二级医院属于自愿评级,暂时忽略不计。根据《中国公共卫生事业统计年鉴》。截至2020年8月,中国当前共有2854家三级医院,互联互通完成率较低,未来仍有大量三级医院需要投入增量资金完善信息化建设。

创业慧康(300451.SZ)

创业慧康是国内领先的医疗卫生信息化软件供应商。在医疗卫生信息化业务为“一体”的基础上,公司积极开展医疗卫生互联网和医疗卫生智慧物联“两翼”创新业务,并于2020年新建医保事业部,形成四大产品服务板块。2020年10月,公司与温州市数据管理发展集团有限公司正式签约,共同推进健康温州智慧平台建设。自贡市、温州市成为继中山项目后新的健康信息平台建设城市,未来有望加速异地复制。同时,平安集团入股有望加快公司创新业务发展步伐,在区域医疗平台建设项目上会更有优势。根据2020年业绩预告,公司实现归母净利润2.97亿元-3.49亿元,同比增长-5.51%-11.09%;扣非净利润2.87亿元-3.39亿元,同比增长10%-30%。

久远银海(002777.SZ)

久远银海是国内民生信息化领军企业,已形成医疗医保、数字政务、智慧城市、军民融合四大战略业务板块。其中医疗医保业务占比不断增加,根据2020年年报数据,公司医疗医保业务营收占比已达到41.32%。在目前全国各省已开展的新医保招投标中,公司已陆续中标四川、青海、新疆、河北、云南、海南、陕西、广西、甘肃、天津、贵州、湖北等12个省份的新医保信息平台建设,并中标5个省份 “新医保”核心业务系统项目。据调研,各省新医保项目招投标工作最晚于2021年上半年全部完成,随着2021年上半年更多省、市级医保局招投标工作的开启,公司有望斩获更多合同订单。根据2020年年报,公司实现总营收11.54亿元, 同比增长13.50%;归母净利润1.87亿元,同比增长15.55%。

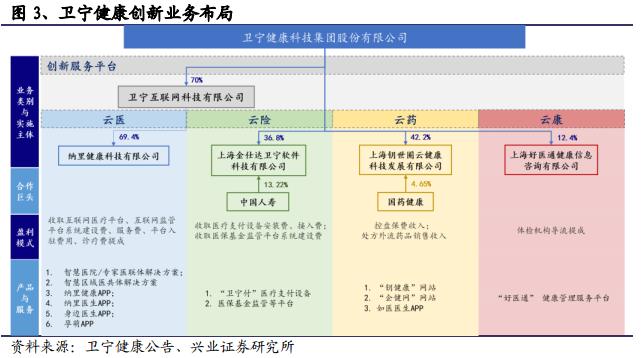

卫宁健康(300253.SZ)

卫宁健康是国内医疗卫生信息化产品和服务提供商龙头。在传统业务稳健发展的同时,公司积极推动“互联网+医疗健康”业务的拓展,实施“4+1”发展战略。2015年起,公司开始实施“双轮驱动”(传统业务+创新业务)模型,贯彻“4+1”发展战略,即云医、云药、云康、云险和创新服务平台。截至2020年前三季度,公司创新板块合计营收约1.88亿,同比增长13.87%。除了传统的接口费、项目制盈利方式以外,创新板块已经确立了按支付或处方流量、技术服务能级、资源导入能力收费的商业模式。根据2020年业绩预告,公司实现归母净利润4.86亿元-5.21亿元,同比增长22.06%-30.64%;扣非净利润3.59亿元-3.93亿元,同比增长5.00%-15.00%。

思创医惠(300078.SZ)

思创医惠是智慧医疗和商业智能整体解决方案供应商,智慧医疗业务涵盖智能开放平台、移动医疗、互联网医疗等。根据2020年半年报数据,公司智慧医疗业务营收占比已达54.9%。2020年12月16日,公司可转债获批,拟募集不超过8.17亿元用于建设互联网+人工智能医疗创新运营服务项目、营销体系扩建项目、基于人工智能和微服务云架构新一代智慧医疗应用研发项目和补充流动资金。定增计划的顺利实施将显著提升公司智慧医疗业务的发展。根据2020年业绩预告,公司实现归母净利润0.95亿元-1.39亿元,同比减少5.98%-35.59%;扣非净利润0.40亿元-0.84亿元,同比减少29.99%-66.49%。

风险提示

1、

板块业绩存在不达预期

风险

2、

商誉减值

风险较大

3、

科技创新可能带来短期业绩下降

风险