李超执业证书编号:S0570516060002

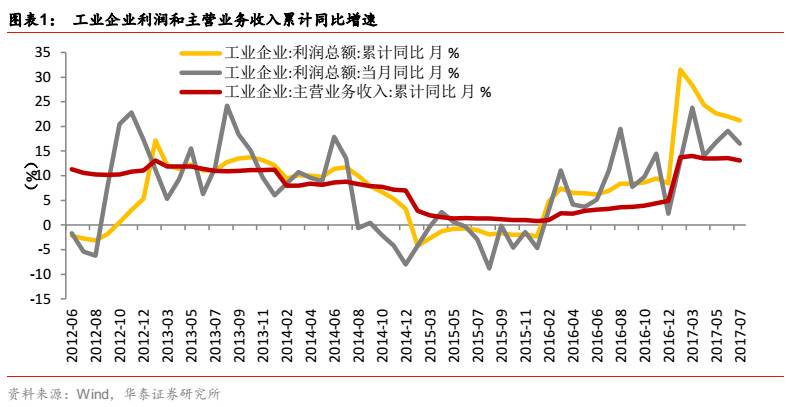

7月当月工业企业利润增速放缓

7月规模以上工业企业利润同比增长16.5%,前值19.1%,7月较前值回落2.6个百分点,与我们上月“6月工业企业利润改善部分来自于去年低基数,7、8月去年基数走高或将使后两月数据承受一定压力”相一致。本月利润增速放缓有基数的原因,也受极端高温天气条件下部分企业放假、停产等短期非经济因素影响,与7月工业增加值大幅回落和PMI走弱方向一致。预计随着本轮原材料价格上行,下阶段工业企业利润有阶段性修复的可能性,但8月数据仍不乐观。1-7月,利润累计同比增长21.2%,相比前值放缓0.8个百分点。主营业务收入和成本均同比增长13.1%。

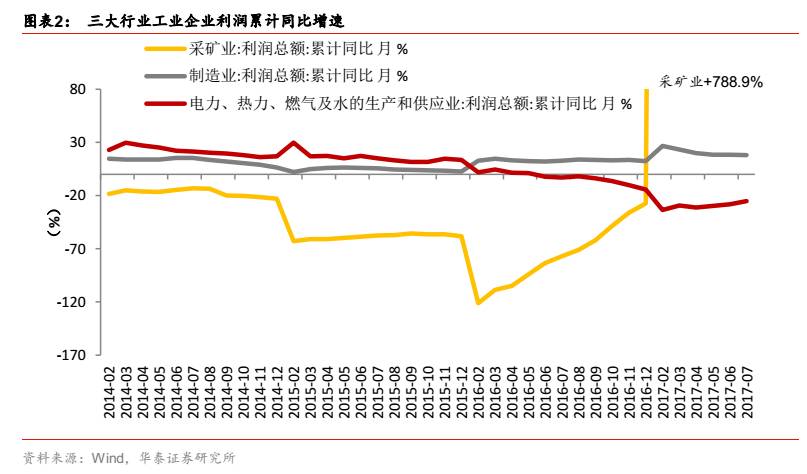

行业二次出清国企利润改善,石油加工、煤炭和钢铁行业修复为主

行业方面,1-7月制造业利润总额增速略有下滑,公共事业行业降幅继续收窄。制造业中,近期原材料价格再度上涨带动石油加工、煤炭和钢铁等行业效益明显提升。与此相呼应的是国有控股企业7月利润的大幅回升。7月规模以上工业企业中,国有控股企业利润同比增长34.2%,比6月加快13.5个百分点;其中,中央企业利润同比增长8.5%,扭转了6月同比下降6.5%的局面。近期市场化去产能推动相关原材料产品价格再次上涨,推动行业二次出清,利于国有企业利润修复,对整体行业盈利改善也将有正面影响。但在没有强需求支撑和限产的制约下,盈利改善只有阶段性行情。

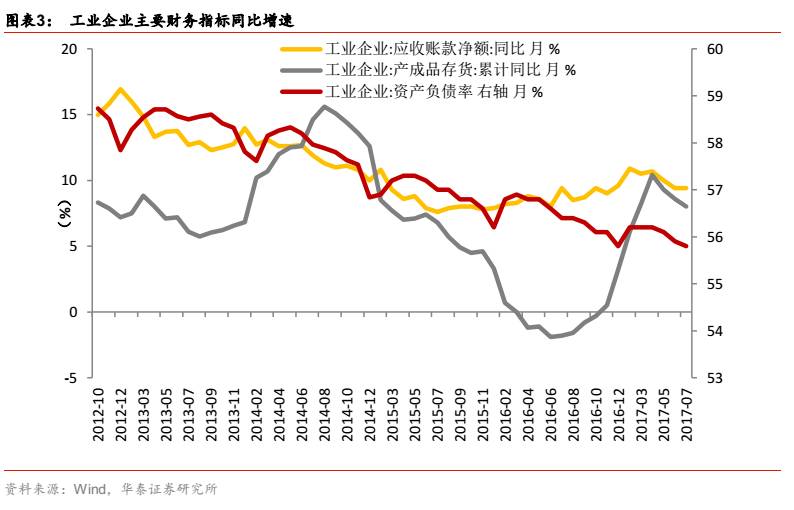

工业企业经营状况继续改善

7月,规模以上工业企业主营业务收入利润率为5.97%(因季节因素低于6月份),同比提高0.33个百分点,增幅比6月份加大0.04个百分点。降成本成效有所扩大。7月,工业企业每百元主营业务收入中的成本费用为93.12元,同比下降0.29元,比6月份多降0.11元。其中,每百元主营业务收入中的成本为85.9元,同比下降0.13元;每百元主营业务收入中的费用为7.22元,同比下降0.16元。企业资金周转持续加快。7月末,规模以上工业企业应收账款平均回收期为37.1天,同比减少1天。

库存增速继续下行,去杠杆继续推进

2017年1-7月,规模以上工业企业产成品存货同比增速较前值继续下降0.6个百分点至8%,与我们之前的判断“后期向主动去库存切换后,库存对经济的贡献力将减弱”一致,目前主动去库存迹象已初现,预计下阶段库存对经济的拉动力将继续趋弱。7月末,规模以上工业企业资产负债率下降0.1个百分点至55.8%,去杠杆继续推进,其中国企和私营企业同时下降,国企杠杆率由上月的61.2%下降至本月的61.1%,私营企业杠杆率由上月的51.8%下降至本月的51.6%,私营企业下降幅度更大。

企业盈利趋缓,三季度GDP缓慢回落

7月企业利润趋缓,预计8月将继续维持放缓的态势。但近期相关原材料价格上涨推动行业二次出清,未来行业盈利改善将再次回到受益于供给侧改革去产能的石油加工、煤炭和钢铁等行业,国有企业效益有所好转,因此后期阶段性修复意味着经济下滑的速度是缓慢的,我们维持今年三、四季度GDP增速6.8%和6.7%的判断。年内宏观经济环境稳定,利率倒U型右侧拐点暂不可期,另监管总基调不变,下阶段利率仍将维持高位震荡的走势。

风险提示:环保限产推升工业品价格过快上涨

免责申明

本公众平台不是华泰证券研究所官方订阅平台。相关观点或信息请以华泰证券官方公众平台为准。根据《证券期货投资者适当性管理办法》的相关要求,本公众号内容仅面向华泰证券客户中的专业投资者,请勿对本公众号内容进行任何形式的转发。若您并非华泰证券客户中的专业投资者,请取消关注本公众号,不再订阅、接收或使用本公众号中的内容。因本公众号难以设置访问权限,若给您造成不便,烦请谅解!本公众号旨在沟通研究信息,交流研究经验,华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号研究报告有关内容摘编自已经发布的研究报告的,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。如需了解详细内容,请具体参见华泰证券所发布的完整版报告。

本公众号内容基于作者认为可靠的、已公开的信息编制,但作者对该等信息的准确性及完整性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对客户私人投资建议。订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。普通投资者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券股份有限公司所有,未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:Z23032000。

©版权所有2017年华泰证券股份有限公司

近期视角

华泰宏观研究团队简介

团队首席李超在央行工作期间一直从事重大金融改革相关工作,加入市场后对宏观经济和金融政策把握准确,为投资者做好投资提供重要判断。团队成员均为毕业于海内外名校博士、硕士,同时具备部委工作经验和外汇、大宗商品交易经验,研究特色是理论与实战的结合,擅长政策判断和宏观经济对大类资产配置的影响分析。

本研究报告已由华泰证券研究所正式对外发布,本公众号旨在沟通研究信息,交流研究经验,任何完整的研究观点应以正式发布的报告为准。在任何情况下,本公众号中的信息或所表述的意见均不构成对客户私人投资建议。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。本公众号版权仅为华泰证券公司所有,未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:Z23032000。

欢迎阅读华泰宏观研究微信平台。您可以通过“hthgyj”,或者点击右上角“李超宏观研究与资产配置”关注我们。谢谢支持!

![]()