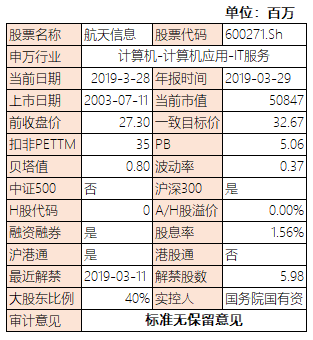

本体检报告所有数据均由wind下载自动计算完成,本文采用的部分财务分析算法与广泛使用的方法存在着较大的差异,其目的为更好的透视企业,但由于会计科目以及完全忽略基本面信息等原因的限制,结论可能与事实存在着较大的差异,仅供读者参考

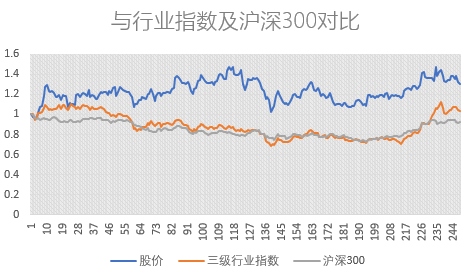

评:机构觉得还能来两个涨停

评:相当强势

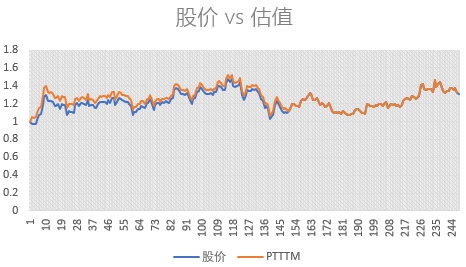

评:股价完全由估值泡沫驱动,差评

评:散户都是波段高手

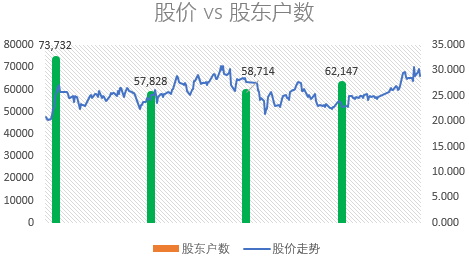

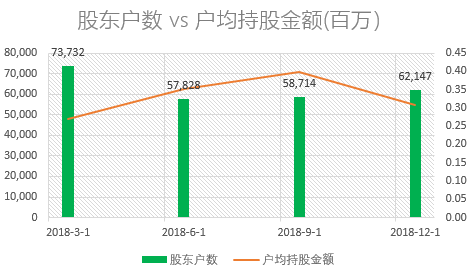

下表户均持股金额为剔除前十大股东持股之后的金额,比传统户均持股更加准确

评:户均持股比较集中

评:外资似乎兴趣不浓厚嘛

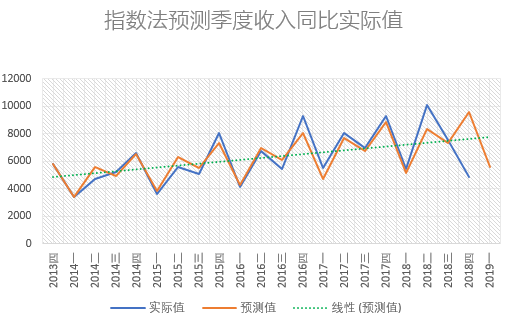

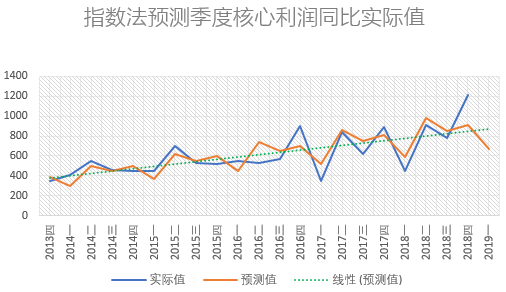

下面指数法预测法采取历史时间序列预测业绩,旨在观测实际业绩与趋势的对比

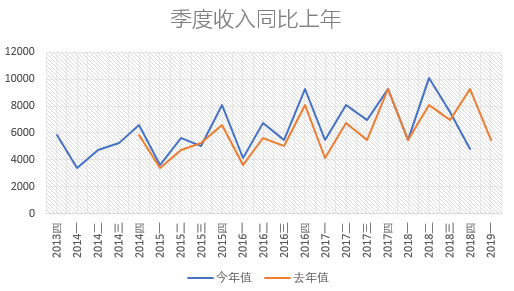

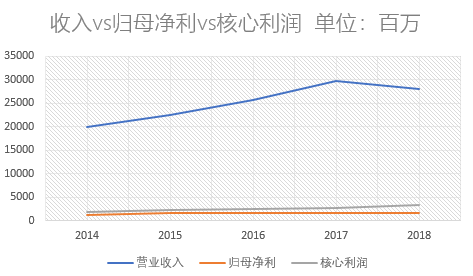

评:四季度的收入与利润大幅度反向运动比较奇特,体检就到此为止了,有疑惑的自己查

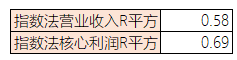

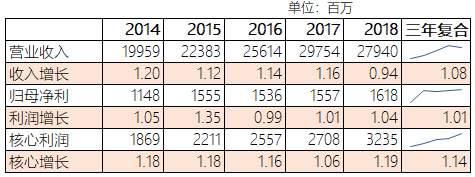

下表为对前面指数法拟合值与实际值回归的结果,下面指数法预测法采取历史时间序列预测业绩,旨在观测实际业绩与趋势的对比,个人主观看法:R平方越高说明业绩稳定性、可预测性越强,利润R平方比收入R平方大说明存在利润平滑调节行为

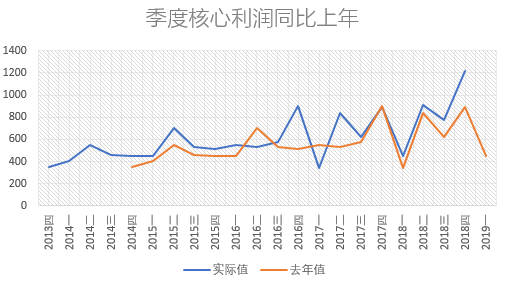

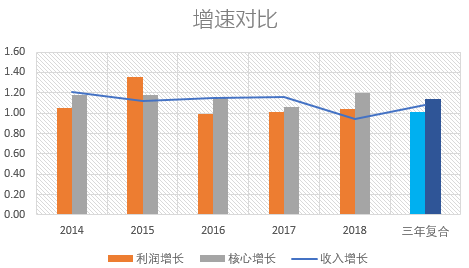

评:增速不咋样啊,为毛股价这么强势呢?

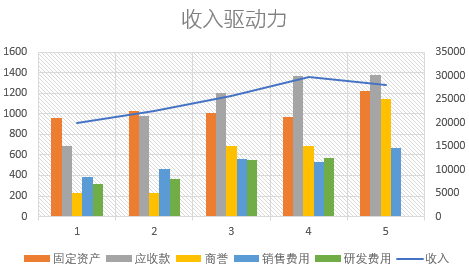

下表汇总可能驱动收入增长的几个因素变化,旨在通过观察过去数据,预判未来收入可能增长的途径

评:别人商誉增加都为了提高收入,它家商誉上去了收入反而下降了?

评:核心业务稳固

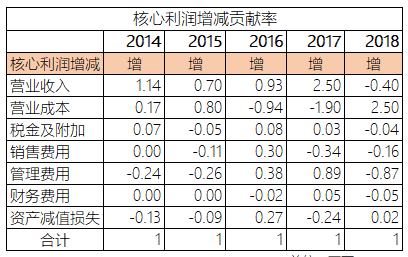

下表旨在分拆核心利润增减的贡献来源,更好认识企业利润驱动力

评:除了成本超强正贡献,其他统统负贡献也是厉害了,难道是涨价了?

下表计算企业新增利润由新增应收款创造的比例,旨在发现试图通过放账促销做高利润的行为

评:毛利率一般啊,这就是茅台搭着毛巾卖带来的合并数据的问题,税控机55%的毛利搭着3%毛利的渠道销售就成了这种结果了

评:ROE/ROIC还行吧

下表的有效资本回报为孙老湿杜撰,旨在消除ROE/ROIC计算过程中利润以及资本中部分不合理的部分,尽量真实反映企业创造利润的能力。下表计算采用的分子为核心利润按照本年税率扣税后数字,分母为股东权益扣除富余资金与长期投资,需要提醒的是,这些计算弹性比较大,不存在一致公认的准确数字