“近忧”已解,“远虑”尚在

——底部区域如何布局?

天风策略 刘晨明/肖超虎/李如娟/徐彪

联系人 韩旭东/许向真

降准叠加限制强平,有利于恢复市场信心和情绪,锁住了“下跌-爆仓-进一步下跌”的恶性循环和负向反馈所带来的风险。短期市场形成底部区域,无需再过度悲观,着眼布局中报超预期的公司。但在中长期去杠杆政策主线无法动摇的情况下,微观层面流动性的问题得到实质解决仍然需要一个过程。

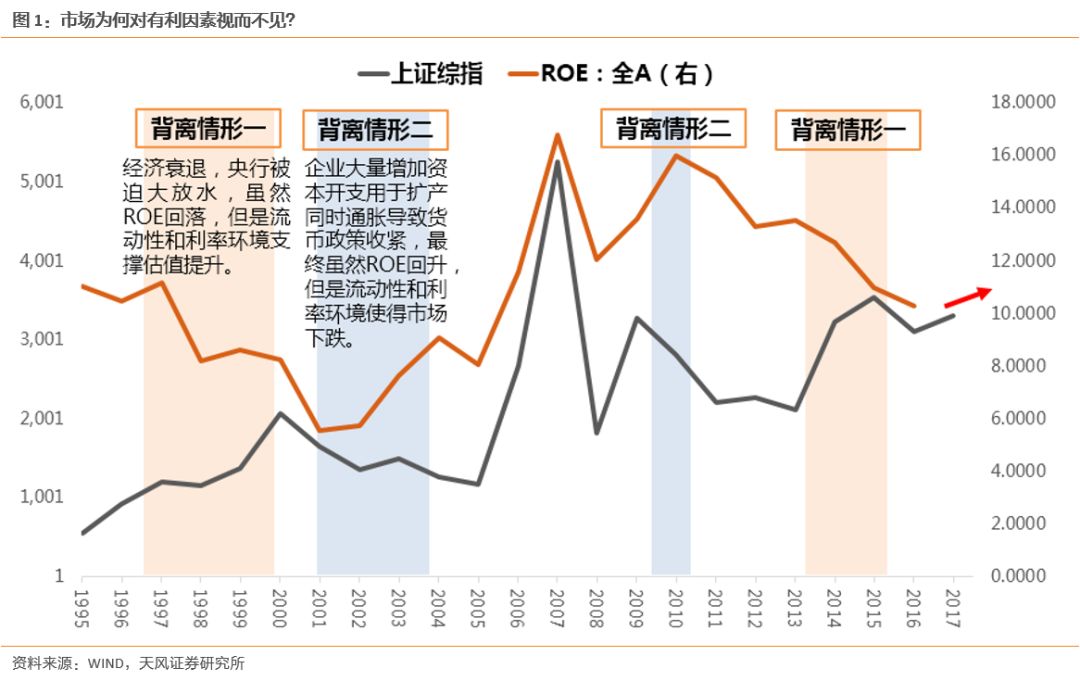

就目前的A股市场环境而言,盈利好、估值低,几乎是共识,但在过去一个季度市场的调整中,大家对这些好的因素似乎都“视而不见”。

历史的维度来看,ROE维持高位但市场却下行的阶段,无一不是流动性发生了剧烈的恶化,导致市场提前反映了ROE见顶的预期。

比如下图中的背离情形二:虽然ROE上行,但一方面,通胀使得货币政策快速收紧,整体流动性水位的池子下降,另一方面,中上游企业ROE提升推动大量资本开支,流动性的水位池子在结构上“脱虚入实”。最终股票市场流动性的严重恶化,导致了市场与ROE的背离。

但这一次市场对股票盈利和估值因素的“视而不见”,还与历史上的“背离情形二”大有不同。

从16年下半年的金融监管和债券去杠杆开始,货币政策收紧成为一个重要的辅助工具,这也使得整个宏观流动性的水位池子开始变得不如14-15年。但是进入2018年开始,央行践行“双支柱”的货币监管体系,一方面有宏观审慎监管框架来应对金融周期,调节金融杠杆、M2以及房地产价格,另一方面货币政策保持独立性,以盯住通胀、就业和经济发展。于是,我们看到了今年整体流动性环境的边际改善与去杠杆的政策并行,最终体现在债券的上涨中。

并且这一次我们也不存在太大的通胀风险,因此整体流动性的水位池子也并没有像03-04和10-11年那样发生恶化。

而这一次最致命的问题在于微观流动性的掣肘:

第一,信用风险的上升和信用融资能力的丧失,引发流动性风险向股票市场的扩散。

我们可以把问题化繁为简,假设在整体的水位池子维持不变的情况下,流动性会在实体经济(企业部门)和金融领域(银行、非银金融)之间有一个合理的分配,在一切正常的情况下,企业部门可以通过经营活动(赚来的钱)或者筹资活动(借来的钱)来投入到新的生产中(增加资本开支)或者购买金融产品(比如理财、股票、房地产),对于前者来说,流动性会进入其他企业,对于后者,流动性会进入金融机构,并最终通过其他方式进入股票市场或者再通过信托等方式借给其他企业。

这是一种相对正常的运转模式。

一种极端的模式是14-15年,央行为对冲经济的衰退,开始实行宽松的货币政策,整个流动性水位的池子也快速上升,此时实体经济的经营活动现金流仍然非常困难(赚不到钱),但是筹资活动现金流却非常充沛(能借到很多钱),但是由于整个实体经济的投资回报率太低(ROE下行),企业并没有把钱用于生产(没有增加任何资本开支),反而是大量的购买了金融资产,尤其是股票,同样,金融机构也通过各种方式把流动性注入股票市场,引发了14-15年的大牛市。

如果信用违约的风险大面积爆发,就会引发另一种极端的模式。当实体经济中的一些企业无法通过经营现金流或者借新还旧的方式来偿还债务的时候,会出现几种情况:

第一,这些企业必须想办法通过变卖流动性好的资产来对债务进行偿还,这些流动性好的资产包括了股票、债券、银行理财、房地产等等。

第二,如果变卖好的流动性资产仍然无法偿还债务,债务违约就会实质性的发生,相应地,金融机构在面临大面积违约时,其产品会被负债端的投资者大量赎回,从而金融机构也会出现流动性问题,于是他们也一样要变卖产品中流动性好的资产。

第三,一旦头部上市公司都已经开始出现信用违约和流动性问题,说明中小微企业的流动性也已陷入困局,持续变卖高流动性的资产(股票、理财、房地产)会成为一种常态。

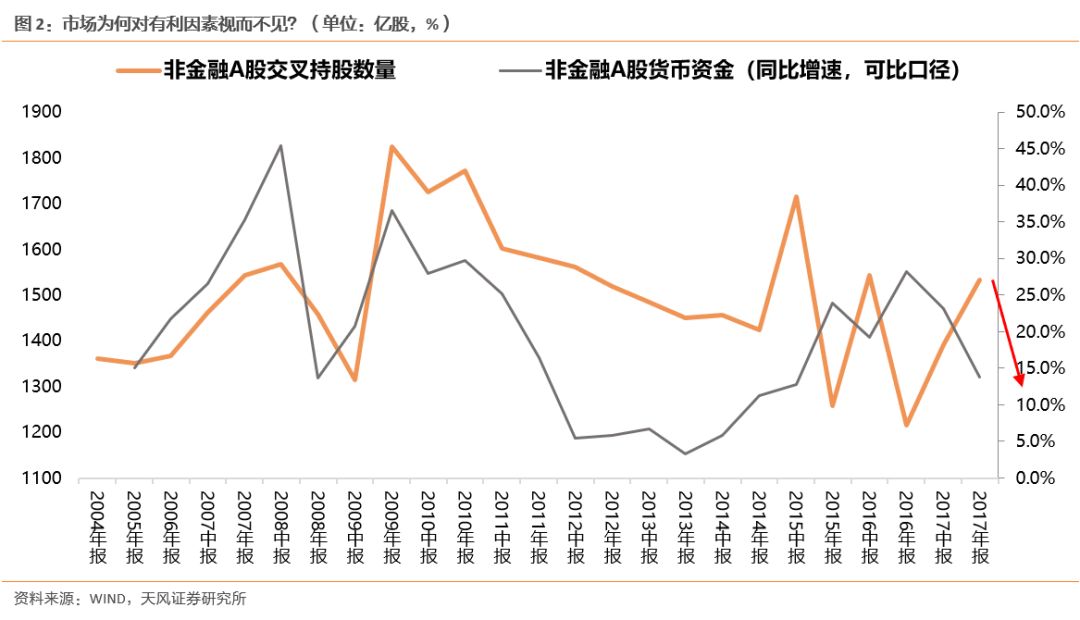

最终,随着债务违约的大面积爆发,流动性被不断的从流动性好的金融资产中抽离,形成一个恶性循环。如下图所示,当企业层面没钱的时候,持有股票的数量也会下降。

第二,资管新规的细分文件之一,银行理财新规虽未落地,但由于过渡期内每年要缩减三分之一不合规的产品,

比如多层嵌套的委外、通过表外理财给员工持股、股权激励、定增加杠杆的资管产品、股权质押项目全部面临到期不再续作的问题,于是这些产品背后的股票都在面临大大小小的抛压,而我们有不能确切的知道是否会有集中到期的时间,导致集中的赎回和卖出,因此这也给市场平添了巨大的不确定性因素,同时还会造成资金的持续流出。

不管是债务违约引发的流动性风险扩散、还是资管新规要求的产品不能展期,都正在对市场产生微观资金面上的持续影响,并且这背后所对应的都是“去杠杆”的政策主基调,方向不会改变。

这也是为什么市场对“盈利好、估值低”视而不见——因为信用收缩导致的企业层面赎回金融资产、资管新规导致的银行资管产品不展期,最终都会带来股票市场的强制抛压,而且是不计代价的。

了解了微观流动性背后的问题,我们也就能比较好的解释近期市场从缓慢下跌到暴跌的过程:

先是企业部门为应对信用收缩变卖流动性最好的资产(股票、基金、理财、房地产)应对债务问题和保持正常经营,同时银行面对资管新规和即将出台的银行理财新规,到期的诸如委外、股权质押、员工持股等资管产品几乎不再展期,于是二者给市场带来不断的被动型抛压。

而后压死骆驼的最后一根稻草是股权质押的爆仓,引发股东之间的互相踩踏,于是市场从缓慢下跌切换到暴跌模式。

短期来看,监管层试图通过一些表态,加上窗口指导以及降准来稳住市场情绪,这些举措的叠加,确实有利于恢复市场信心和情绪,锁住了“下跌-爆仓-进一步下跌”的恶性循环和负向反馈所带来的风险。

短期市场形成底部区域,无需再过度悲观,着眼布局中报超预期的公司。

但在中长期去杠杆政策主线无法动摇的情况下,微观层面流动性的问题得到实质解决仍然需要一个过程。市场反弹的幅度取决于去杠杆政策趋缓的程度。

风险提示:油价引发通胀超预期,金融监管超预期

。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告 《大势研判:“近忧”已解、“远虑”尚在——底部区域如何布局?

》

对外发布时间 2018年6月24日

报告发布机构 天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

刘晨明 SAC 执业证书编号:

S1110516090006

徐 彪 SAC 执业证书编号:

S1110516080001

(政策主题表格汇总原件请联系:许向真/13264560704)

1、《区域金融运行报告》再揭消费贷风险,证券评级或再迎严监管

本周监管政策方面,重点关注以下内容:

第一,央行发布《中国区域金融运行报告(2018)》称,各金融机构应对大额消费贷款的流向进行排查,严格防范消费贷款资金违规流入房地产等其他市场;

应注重消费金融发展的节奏和速度,进一步规范整顿“现金贷”业务,降低风险隐患;进一步扩大信用信息覆盖面,加快互联网消费金融信息纳入征信体系的步伐,建立全覆盖的个人征信体系。

第二,继2018年度证券评级机构常规现场检查启动之后,证监会进一步加强证券评级机构监管的方案也已经开始实施,

逐步取消评级结果作为发债必要条件。据悉,此次方案旨在推动交易所市场与银行间市场评级业务规则的分类趋同,有效消除套利空间;确保交易所债券市场在面对外部冲击时具有较强的承压能力,不成为引发系统性风险的源头。

第三,银保监会发布的5月数据显示,截至5月末,商业银行不良贷款率1.9%,拨备覆盖率183%,贷款拨备率3.5%。同时,商业银行流动性继续保持适度充足,人民币超额备付金率1.4%,流动性覆盖率125%。

银保监会新闻发言人指出,银行保险机构运行稳健,风险可控。经过综合治理,

银行业乱搞同业、乱加杠杆、乱做表外业务等不规范行为得到初步遏制。目前,商业银行整体贷款质量和经营效益稳定,风险抵补能力和流动性储备充足。

2、去产能抽查结果出炉,北京供地计划将和建设用地减量挂钩

主题方面,本周重点关注

供给侧改革

和

楼市调控

方面动态:

供给侧改革

方面,为防范“地条钢”死灰复燃,

钢铁煤炭行业化解过剩产能和脱困发展工作部际联席会议近期派出了八个抽查组,在全国21个省区市开展了抽查。

抽查组在检查过程中,发现部分企业冶炼设备拆除不彻底,同时专家提醒

要警惕归属钢铁行业的铸造企业利用中频炉违规生产“地条钢”的风险。

楼市调控

方面,《北京市2018年建设用地供应计划》6月22日发布。今年北京计划建设用地供应总量4300公顷,其中住宅用地1200公顷,供应计划首次明确和建设用地减量相挂钩。

进一步关注

环境保护

方面动态:6月20日,海南省召开生态环境保护大会,省长沈晓明要求,实施最严格举措,

坚决打赢污染防治攻坚战,与建设自由贸易试验区、探索建设中国特色自由贸易港同步统筹、同步推进国家生态文明试验区建设。

本周重点关注三大行业政策动态:

第一,节能环保

方面,按照《工业和信息化部、国家发展改革委、质检总局关于组织开展2017年度高耗能行业能效“领跑者”遴选工作的通知》要求,

工信部组织开展钢铁、乙烯、原油加工、合成氨、甲醇、水泥、平板玻璃、电解铝、铜冶炼行业能效“领跑者”遴选工作

,遴选出达到行业能效领先水平的“领跑者”企业19家,达到能耗限额国家标准先进值要求的入围企业21家。

第二,光伏

方面,

能源局6月20日发布《关于做好光伏发电相关工作的紧急通知》

,通知要求,各地、各电网企业应依法依规继续做好光伏发电项目并网、(代)备案和地方补贴垫付等工作,不得以项目未纳入国家补贴建设规模范围为由擅自停止。

第三,新能源汽车

方面,6月20日,

重庆市财政局发布《重庆市2018年度新能源汽车推广应用财政补贴政策》

,新能源乘用车补贴标准,

R≥300纯电车型约为同期国家标准的50%,其余车型为同期国家标准的46%

。新能源

客车

补贴标准约为

同期国家标准的20%

。新能源

货车(专用车)

补贴标准,约为

同期国家标准的30%

。

燃料电池汽车

补贴标准约为

同期国家标准的40%

。

风险提示:

经济下行压力加大,政策落实不及预期。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报

告。

证

券研究报告 《一周国内政策主题动态20180624》

对外发布时间 2018年6月24日

报告发布机构 天风证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师 徐 彪 SAC 执业证书编号:

S1110516080001

联系人 许向真

周三,欧盟通过对美报复性关税,特朗普威胁对欧盟汽车征收20%关税,贸易战持续升温,打压美股。周五,OPEC达成增产协议的消息推动能源板块普遍上扬,道指扭转此前连续8日下跌趋势。周五,标普500指数收涨5.12点,涨幅0.19%,报2754.88点。道琼斯工业平均指数收涨119.19点,涨幅0.49%,报24580.89点,此前已连续八个交易日下跌。纳斯达克综合指数收跌20.13点,跌幅0.26%,报7692.82点。

本周,标普500指数累跌0.9%,道琼斯工业平均指数累跌2%,纳斯达克综合指数累跌0.7%。

特朗普威胁对所有欧盟汽车征收20%的进口关税。

美国总统特朗普发推文称,基于欧盟长期对美国及其伟大的企业和工人实施的关税和贸易壁垒,如果这些关税和壁垒不拆除并取消,美国将对欧盟出口到美国的汽车征收20%的关税。

此前,美国商务部宣布,中国、日本、瑞典、比利时以及德国的42种钢铁制品可获得高额关税豁免权。

白宫宣布重整联邦政府计划,欲合并教育部劳工部。

在重新命名的卫生机构下面整合一系列社会安全网计划,并重组联邦食品安全职能。白宫称,教育与劳工项目将合并到新的教育与劳动力部门。卫生与公众服务部将改名为卫生与公共福利部,以“更好地体现该计划的性质”,原属农业部的食品补助项目将由该部门管理。新的计划需要得到美国国会批准,预计会遇到不少阻拦。

欧盟通过对美报复性关税,加重全球贸易战紧张情绪,欧股整体受挫,特别是特朗普威胁对进口汽车征收20%关税导致周五汽车股急跌。意大利澄清无意退欧,英国议会持续数月之久的正式脱欧立法之争宣告结束,使得两国市场在欧股中表现居前。周五,富时泛欧绩优300指数收涨1.14%。欧洲STOXX 600指数收涨1.09%,报385.01点,其中,油气指数收涨3.07%。德国DAX 30指数收涨0.54%,法国CAC 40指数收涨1.12%,意大利富时MIB指数收涨0.99%。

本周,欧洲STOXX 600指数累跌约1.06%,其中汽配指数累跌逾6.52%,德国DAX30指数累跌逾3.31%,法国CAC40指数累跌2.08%,英国富时100指数累涨0.63%。

OPEC公报: OPEC与非OPEC产油国同意达成增产协议,恢复100%减产执行率,

OPEC+批准名义增产100万桶/日。关于增产幅度。沙特石油部长表示,OPEC+增产的总量更接近100万桶/日,而非60万桶/日。阿曼石油部长则预计,6个月内实际增产幅度为60万-70万桶/日。对增产没有明确的分配。沙特石油部长表示,将不会过于严格按比例增产。俄罗斯石油部长称,俄罗斯可以增加产量17万-20万桶/日。此外,OPEC公报还显示,刚果被吸纳为OPEC成员。

欧盟通过对美国报复性关税。

周三,欧盟委员会同意向美国价值28亿欧元(合32亿美元)的进口商品征收25%的报复性关税,周五开始实施。这些进口商品包括橙汁、波本威士忌酒、摩托车、以及牛仔裤。这只是欧盟初步的报复性措施。

周二,俄罗斯也宣布将对部分进口美国产品加征关税。

俄罗斯经济发展部长奥列什金在俄经济发展部的一份新闻公报中说,美方对包括俄罗斯在内的一些国家的钢铁和铝加征关税,给俄方造成经济损失且拒绝赔偿。根据WTO规则,俄方准备近期对部分进口美国产品加征报复性关税。