添信资本,专业资产管理机构和精品投行;

添信学院,系统、前沿的资本市场报告与课程;

并购汪·添资本社群,高端人脉与价值分享平台;

添加18519783108为微信好友,点击上方加关注

↑

中民投买壳成本为什么那么低?

作为由全国工商联发起,59家行业领先企业联合设立的全球化大型投资集团,中民投2017年在A股的资本运作愈发活跃,中民投资本运作的第一步便是取得A股上市公司控制权。

在2017年10月份中民投旗下养老产业平台中民未来,首先收购了上市公司扬子新材控制权;2017年12月份中民投旗下的新能源产业平台中民新能,再次宣布收购上市公司圣阳股份的控制权。两个月之内,连续买下两个“壳”,中民投俨然成为A股最活跃的买壳方之一。

正是后一次中民新能买壳圣阳股份的交易,引起了小汪@并购汪的注意。因为中民新能获得圣阳股份控制权所支付的成本仅仅有1.49亿元,而圣阳股份的市值接近30亿元,账上资金接近1.74亿元。

小汪已经在前沿观察专栏中完整梳理了2017年控制权转让市场的整体情况,包括交易价格、买壳方成本等等,并且披露了2017年壳价清单表。订阅

并购汪个人会员专栏

的读者都应该知道,

中民新能的这次交易是2017年成本最低的买壳交易!

1.49亿元收购30亿市值上市公司控制权,交易的效率十分惊人。那么中民新能买壳的成本为什么那么低呢?

今天小汪@并购汪就带各位来看一看中民投买壳圣阳股份的交易。

圣阳股份是一家面向新能源储能、通信、电力、动力等海内外市场领域,提供储能电源、备用电源、动力电源和系统解决方案及运营服务的上市公司,生产的产品主要包括阀控式密封铅酸蓄电池、锂离子电池、新能源系统集成产品。

目前圣阳股份停牌市值为29.66亿元。

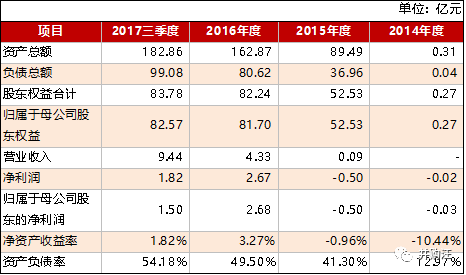

截至2017年三季度,圣阳股份实现营业收入11.99亿元,同比增长5.50%;实现归母净利润0.26亿元,同比增长-34.51%;总资产为20.13亿元(包含1.74亿元货币资金);总负债为8.01亿元

。由于2017年铅价上涨,圣阳股份净利润相比去年下滑。

新能源储能、备用电源、动力电池三项业务,为圣阳股份贡献了绝大部分营业收入:

1)新能源储能领域:营收占比约40%

圣阳股份紧跟国家多能互补示范项目、微电网示范项目、互联网+智慧能源项目等示范性项目步伐,依托一体(储能系统解决方案)两翼(铅炭电池、锂电池)的综合优势,以多元化的解决方案满足用户需求。

2)备用电源领域:营收占比约51%

圣阳股份与各大电信运营商保持稳定合作关系,在传统通讯备用市场、传统电力市场领域保持稳定的发展,2017年成功中标冀北电网、河北南网、陕西电力等多个电网项目。同时,圣阳股份加大IDC市场的投入力度。2017年实施了常州百度大数据产业园数据中心项目、南京证券、华夏银行等多个IDC项目。

3)动力电源领域:营收占比约5%

在动力市场,圣阳股份聚焦低速电动车、电动叉车、微型电动汽车等细分市场,聚焦技术、服务,提高响

应速度,有针对性的开发客户。

圣阳股份生产的具有国际领先水平的铅炭电池,具备大容量、深循环、长寿命、度电成本低的优点,在储能领域具备较强竞争力。第七届中国国际储能大会上,圣阳股份获得“2017年度中国储能产业最具影响力企业”、“2017年度中国储能产业最佳储能电池供应商”称号。

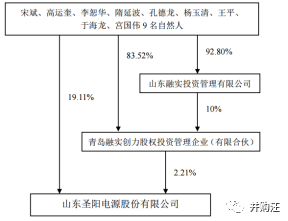

圣阳股份的实际控制人为宋斌、高运奎、李恕华、隋延波、孔德龙、杨玉清、王平、于海龙和宫国伟九名一致行动人,九名一致行动人直接及通过青岛融创间接持有圣阳股份21.31%股份。

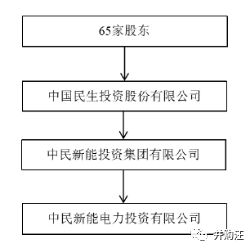

本次买壳方新能电力是中民新能的全资子公司,中民新能又是中民投的全资子公司。

中民投是经国务院批准,由全国工商联牵头组织,59家民营企业发起设立的大型投资公司,成立于2014年5月,注册资本500亿元人民币。截至2017年12月,中民投股东为65家企业,股权结构分散,无实际控制人。

中民新能投资是中国民生投资集团在新能源领域的专业投资平台,注册资本金80亿元人民币,以“提供清洁能源,服务国家战略”为使命,致力于“清洁能源进万家”。从2014年成立以来,中民新能通过自主开发与投资并购相结合、大型地面电站与分布式电站开发并举,布局地热能、风能、生物质能、储能、能源互联网、农牧业及旅游等产业。、

其中光伏电站是中民新能投资的主要领域,中民新能在国家级贫困县宁夏盐池县建立国家级新能源综合示范区建设规模为2GW的光伏电站——迄今为止亚洲最大的光伏电站,

开创了“光伏+”精准扶贫模式,并推出了光伏行业首个全产业链新交互平台“中民智荟”。

光伏是资本密集型行业,中民投所拥有的媲美国企的低成本融资优势,支持了中民新能的快速发展,截止2016年末,中民新能注册资本已达95亿元,形成以新能源为主体、产融互补的集团架构,每年新增光伏装机容量约占全国新增装机容量的10%。

中民新能最近三年一期财务报表如下:

2017年12月10日,圣阳股份发布公告称,原九名一致行动人拟将控制权转让给新能电力。新能电力对圣阳股份的买壳方案分为协议转让、表决权委托两部分。此外,在控制权转让同时,圣阳股份还在推进向新能电力关联方收购资产。

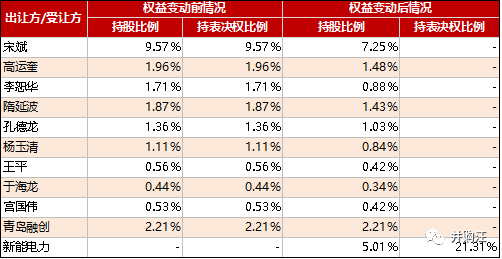

1)平价协议转让5.01%股份,作价1.49亿元

圣阳股份的九名一致行动人宋斌、高运奎、李恕华、隋延波、孔德龙、杨玉清、王平、 于海龙和宫国伟拟通过协议转让的方式分别向新能电力转让各自直接持有的上市公司非限售流通股,合计转让17,755,800股,占上市公司总股本的5.01%。17,755,800股股份转让价格为148,616,046元,对应每股转让价格为8.37元。

圣阳股份在2017年11月初停牌时,股价即为8.37元/股,因此这是一个平价转让。

2)原实控人委托剩余所有16.30%股份对应表决权

协议转让同时,圣阳股份九名一致行动人及九人控制的青岛融创将其另行合计持有的上市公司57,780,379股股份(占上市公司总股本的16.30%)对应的表决权唯一并委托给新能电力行使。

表决权委托无期限,

终止日自下列情形中孰早发生者为准:各方对解除或终止表决权委托协商一致并书面签署终止协议;或经双方协商同意,甲方对授权股份进行依法处分且该等股份不再登记至其名下之日。

协议转让+表决权委托完成后,新能电力直接持有圣阳股份5.01%股份,并获得21.31%股份对应的表决权,成为圣阳股份的新控股股东。

3)重大资产重组,新能电力关联方资产注入

在控制权转让同时,圣阳股份已经于2017年11月份因重大重组事项停牌。根据披露,

新能电力的关联方正在筹划将持有的优质资产注入上市公司,重大资产重组的交易对方初步确定为新能电力的关联方。

在

前沿观察电子版专栏

中,小汪@并购汪@添信资本统计了2017年54个控制权转让交易中,买壳方取得上市公司控制权的成本。

这里买壳方成本指的是,控制权转让交易中买壳方直接或间接受让上市公司股份的现金出资(包括买壳方需承接的债务),但是如果买壳方已经持有上市公司老股,取得老股的成本不在统计范围之内。

根据小汪的统计,54个案例中取得控制权的最高成本为43.82亿元,均值为15.67亿元。而中民新能买壳圣阳股份的交易,所支付的现金仅仅有1.49亿元,是2017年成本最低的买壳交易。

中民新能仅支付现金1.49亿元就获得了市值为29.66亿元的圣阳股份的控制权。而圣阳股份的年营业收入接近15亿元,净利润接近0.5亿元,账面上甚至还有1.74亿元的现金。同时,中民新能协议受让股份的价格为8.37元/股,与圣阳股份停牌股价一致,这是一个非常罕见的平价协议转让。

此外,控制权转让的受让方新能电力为中民投旗下能源板块公司,同时也是圣阳股份本次重大资产重组的交易对手的关联方。公告披露,新能电力正筹划将持有的优质资产注入上市公司。

中民新能作为中民投旗下布局新能源的产业平台,一直最受中民投所重视。根据中民新能成立之初的规划,中民新能将在五年内投资约1000亿元,十三五期间成为国际一流的新能源集团,在光伏新增装机量上实现新增装机12GW,超过全国新增装机容量的10%。

因此中民新能的资产质量极为优质,这一资产注入或许是中民新能资产借壳上市也未可知。

从本次中民新能收购圣阳股份控制权的交易来看,这不仅仅相当于一个买壳,更类似于一个反向的产业并购。

圣阳股份是一家提供储能电源、备用电源、动力电源和系统解决方案及运营服务的上市公司,产品主要是新能源领域的蓄电池,在蓄电领域颇具知名度,2017年获得中国储能产业最佳储能电池供应商等等称号。

而中民新能的发展规划是打造全世界最大的光伏电站。光伏蓄电是光伏产业发展中的重点难题,中民新能成立之初,就立志要攻克光伏蓄电技术的难关。双方明显具有产业上的协同效应。

某种意义上,这是一个反向“产业并购+买壳”。交易并非仅仅是为了获得上市平台,更是看到了产业整合的机会。这才是真正市场化的买壳,也更能体现产业集团作为买壳方的优势。

在

并购汪个人会员专栏

中,小汪@并购汪也对2017年控制权转让市场,买壳方的背景进行了梳理和盘点,从中可以看到实力雄厚的产业集团买壳意愿较强,产业集团作为买壳方整体占比为33.33%,许多产业集团通常已经有了一家以上的A股上市平台或港股上市平台,但仍有买壳需求。

这是由于收购控制权有利于产业集团的产业布局、发展战略。即便今年以来由于再融资新规、减持新规、质押新规等一系列资本市场新政策,打击了上市公司的融资能力,但相比于非上市公司,上市公司通过“小央行”地位获得更加低廉的资金的这种系统性优势仍然存在。

对于2017年控制权转让市场的交易数量、壳价统计、买壳溢价水平、买壳成本等,以及买壳的合规要点以及2018年的壳价分析,有兴趣的小伙伴可以参阅

并购汪个人会员专栏

,未来小汪@并购汪还将在

专栏

中更新买壳的募资策略,以及2018年的卖壳买壳重点案例及相关资本运作,大家一定不要错过!

专业的并购汪需要专业的你

招聘:研究、投研、投行、资管、市场

并购汪添信学院联合业内大咖推出线上课程包,12个月合计48个课时。

帮助小伙伴们系统学习投行业务,深入理解上市、并购、再融资、并购基金和金融创新,上市公司系列资本运作和背后的秘密。

不再碎片学习,拒绝焦虑,欢迎大家联系汪老师18519783108,或者进入

微信小店

下单。

新发审委上台后,IPO通过率连创新低。IPO将会如何发展?背后的审核逻辑是什么?

小汪@并购汪@添信资本将于线上课的第17课、第18课,从IPO发行制度起,为你带来IPO财务核查、被否决案例的关键问题深度解析。

线上课

从法规制定到市场博弈、从市场环境到具体方案,全方位系统分析。感兴趣的读者可点击:

购买链接

目前线上课待更新课程如下:

第18课 IPO财务核查、被否决案例的关键问题深度解析

第19课 并购基金参与上市公司交易模式:上市公司+ PE

第20课 并购基金的投资管理策略:产业整合、深度管理标的

第21课 壳的买卖与控制权转让:壳价值分析、供需关系模型、转让价格清单

第22课 壳交易最新案例:卖壳与业绩承诺、天价壳的风险控制机制、市场化的控制权争夺

第23课 产业基金的基本模式及案例研讨

第24课 资管新规后,并购基金的组织架构安排与募资策略选择

并购汪会员电子版专栏将带来最及时、最前沿、最内涵的市场分析。目前小汪已在

并购汪

会员

专栏

中更新如下栏目

: