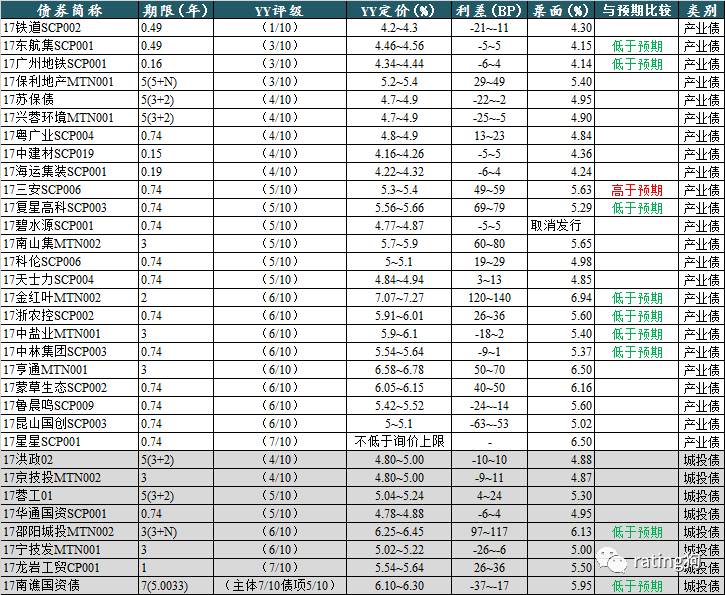

10月20日一级发行分析

资金面宽松,一级发行放量,短期限和高票息品种发行情况良好

10

月

20

日一级发行已经出结果的

32

只,其中低于预期

9

只,高于预期

1

只,其余符合预期。

17

东航集

SCP001

、

17

广州地铁

SCP001

发行利率均低于大行存单价格,可能存在包销因素。

17

复星高科

SCP003

发行人从基本面看属资质较好的民企,受负面事件影响收益率上行,随着负面新闻影响的缓慢消退,发行情况或将持续好转。

17

金红叶

MTN002

发行人为造纸行业龙头,不过存在较大规模的内保外贷规模,部分经营实体位于国外,整个集团的经营、财务情况较为不透明,资质偏弱同时市场接受度一般;

YY

评级

6

较合理,但利差调整过大,此外该债券的收益率绝对水平也较高因此发行利率低于预期。

17

浙农控

SCP002

发行人为浙江省供销社下属最大企业,主营农资、塑化、汽车经销业务,农资和汽车经销是主要盈利来源,竞争力一般,债务负担重,且涉足三西线房地产,

YY

评级

6

较合理,低于预期主因利差调整过大。

17

中盐业

MTN001

发行人为盐行业唯一央企,涉及食盐经销业务,盐矿资源丰富、政府支持力度较大,但公司经营能力偏弱且负债率偏高,考虑股东背景和食盐经销行业特殊性,

YY

评级调整为

5

更合理。

17

中林集团

SCP003

发行人主营木材进口贸易,占中国进口木材份额的

20%

,虽然财务报表不理想,但是作为央企,短期风险可控,评级为第

6

档没有问题,低于预期主因期限短,且近期资金利率水平较低。

高于预期的产业债,

17

三安

SCP006

发行人为上市公司三安光电实际控制人(合计持股

37.62%

,已质押

10.23%

),主要从事

LED

生产,行业地位较为突出,公司后续还有几个光电和微电子项目在建拟建,投资支出压力较大,其他业务主要涉及矿业和贸易,均不具备优势;母公司层面业绩亏损,资产负债率

82.31%

,母公司层面集中了合并口径的大部分刚性债务,属于子强母弱的主体;本次发行利率高于预期主要是对其信用资质的担心。

17

邵阳城投

MTN002

发行利率低于预期,公司是邵阳市城建开发和公用事业运营主体,属典型城投。发行利率低于预期主因我们针对永续债条款上调过多了,且该债券收益率绝对水平较高。

17

南谯国资债

发行利率低于预期,公司是滁州市南谯区基建开发主体,债务负担尚可控,存在安徽省再担保担保,首次发债;发行利率低于预期主要是市场对于省级担保的增信作用还是比较认可,此外债券的收益率绝对水平也较高。

总体来看,

10

月

20

日一级市场低于预期占比高,主因资金面宽松,发行利率仍比较平稳,部分发行利率的差异反映信用资质的个体差异,同时随着资金面的好转,发行量有所增大。

10

月

20

日,央行进行

800

亿逆回购操作,利率持平,当日

200

亿逆回购到期,净投放

600

亿资金;考虑

MLF

到期周净投放达

2045

亿,创半年新高。下周有

4800

亿逆回购到期,叠加缴税影响,届时资金面可能会有一些波动。

资金面维持宽松状态,银行间

1M

以内资金利率包括跨月品种均小幅回落,但跨月资金需求旺盛;交易所回购利率回升,成交量创近期新低;

CD

发行量较前日减少,

1M

期存单价格持续以波动为主,

3M

期以上存单价格有所上涨,最大约

7BP

;线下资金方面,国有股份行

3M-1Y

资金报价上行

2-7BP

,城商行和农商行

2M-1Y

资金报价下行

3-4BP

。

市场情绪仍处于熊市思维,交易买跌不买涨,且空间缺乏;尽管经济数据不及预期,资金面宽松,但是利率债走势偏弱。

10

年国债活跃券

170018

收在

3.72%

,较上一交易日上行

0.75BP

;

10

年国开活跃券

170210

收在

4.43%

,较上一交易日上行

2.5BP

;

10

年国开次活跃券

170215

收在

4.3125%

,较上一交易日上行

2BP

。

信用债分化、成交较活跃;

AAA

好名字估值附近成交居多,成交较活跃;

AA

和

AA+

城投低估值成交居多,成交一般;民企低估值成交居多,偶有弱资质品种高估值成交,成交一般

。总体来看,政策观望期,债市纠结,利率震荡信用分化。

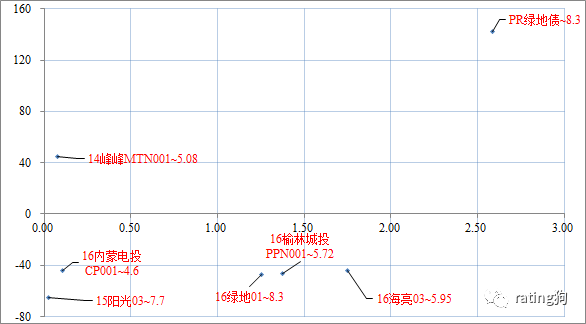

2.59y

PR

绿地债

成交在

8.3

,高估值

143BP

;发行主体绿地控股集团有限公司为上市公司绿地控股,作为龙头房企之一,基本面尚可。但云峰债券尚未兑付,近期又有传闻“

8

月

7

日,利得资本管理有限公司

(

下称“利得资本”

)

发布公告,利得资本

-

绿地山水城

1

号和

2

号资产管理计划终止,不过投资人并未如愿拿到本息。究其原因,则是因为绿地控股所辖的本溪绿地实业

(

集团

)

股份有限公司

(

下称“本溪绿地”

)

出现了违约”。绿地对参股公司放任违约的态度着实让投资者心寒,房地产本身为资金密集型行业,绿地的态度无疑提高其融资成本。联合已将其纳入评级观察名单,部分机构或因此被动卖出。成交在

8.3

相对合理,高估值主因

PR

绿地债估值不准确。

14

峰峰

MTN001

;违约风险可控,高估值成交主因剩余期限短且到期日为周六。

1.25+2y

16

绿地

01

成交在

8.3

,低估值

47BP

;成交在

8.3

相对合理,低估值主因

16

绿地

01

估值近期受边际异常交易影响较大,估值准确性低。

1.75+2y

16

海亮

03

成交在

5.95

,低估值

44BP

;发行主体海亮集团有限公司为民企,实际控制人冯海良,控股海亮股份(持股

48.41%

,已质押约一半),主营铜加工(行业竞争激烈毛利率低、盈利弱)、有色金属贸易(贸易业务盈利空间极薄,周转压力大)、房地产(竞争力偏弱)盈利能力一般。财务杠杆偏高且其他应收款规模较大关注回收风险;整体资质一般。该券可质押,

5.95

成交绝对收益较高。

0.11y

16

内蒙电投

CP001

成交在

4.6

,低估值

44BP

;发行主体为内蒙古国资委全资企业,主营火力发电及供热业务,电力业务受煤价上涨影响亏损,供热业务因价格管制,长期亏损,此外公司债务负担较重,经营能力偏弱。财务杠杆偏高;

政府支持力度较强,整体资质偏弱。该券期限短,低估值成交略超预期。

15

阳光

03

、

16

榆林城投

PPN001

;上述债券为

5.5

以上高收益非公开债券,大致属于以下分类:落后区域主要城投非公开、行政层级低主要城投非公开、过剩产能龙头非公开、上市券商次级债、高收益民企短债,违约风险可控,收益具有一定配置价值。对于专户产品非公开大都采用成本法估值,

5.5

以上非公开能较好覆盖负债成本着实是票息策略投资者青睐品种,投资者可按图索骥。

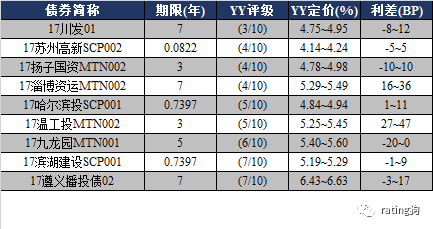

评级 3/10

评级 4/10