|

|

专栏名称: 海通电子研究

| 海通电子研究成果发布、电子行业动态信息分享 |

目录

相关文章推荐

正文

请到「今天看啥」查看全文

陈平 谢磊 尹苓 张天闻

1 每周随笔:

OLED产线建设向中国大陆集中,国内厂商有望获得话语权。 根据我们的统计数据,目前规划及在建的OLED产线已达15条,其中8条在中国内地,总投资额接近三千亿元,OLED产能明显向中国大陆集中。相比LCD产业国内花费十几年的时间去追赶,在OLED的三国四地竞争中,中国大陆一开始就处在更为有利的位置,国内厂商有望赢得主动权和话语权。

OLED产业链龙头公司开始兑现业绩,股价大涨。 根据近期OLED产业链海外公司披露的业绩数据来看,OLED产业化进程加速,产业链龙头公司已经开始兑现业绩,出货量大幅增长,OLED发光材料龙头UDC2017年1季度实现营收5560万美元,同比增长87%;其中材料销售额达4660万美元,同比增长92%;公司股价一年来上涨114.85%;以色列自动光学检测设备龙头Orbotech2017年1季度实现营收1.88亿美元,其中FPD部门实现营收5340美元,同比增长20%,OLED订单收入占营业总收入30%以上,且柔性OLED检测设备增长超预期,公司股价近一年上涨41.18%;我们在上期周报提到全球准分子激光器龙头Coherent公布的季报数据也非常乐观,公司股价一年来已上涨180.94%。

OLED产线投资金额大,材料和设备厂商最确定受益。 近三年OLED产线投资总金额接近3000亿,其中设备购置费约占70%,材料费用约占13.5%,建筑工程费用约占8%。因此在OLED投资热潮中,材料和设备厂商最确定受益。尤其是对于设备厂商来说,受到的专利制约更小,在某些制程领域已拥有国际竞争力,有望快速崛起。国内产业链OLED设备相关标的有:精测电子、大族激光、正业科技、联得装备、智云股份等。

正业科技OLED订单有望实现突破。 正业科技子公司集银科技产品广泛应用于液晶模组的生产全过程,覆盖了LCD模组生产、背光源生产、LCM模组生产和TP+LCM模组生产等四个生产领域。今年以来集银科技在手订单饱满,有望深度受益于国内液晶产线建厂潮,且实现OLED领域订单突破,贡献较大业绩增量。

联得装备贴合设备具备国际竞争力,3D贴合已有相关技术储备。 公司是国内显示模组设备龙头,主要产品包括热压及贴合设备,广泛应用于各大厂商模组生产线中。公司品牌已经具有较高市场认可度和美誉度,并具有优质、稳定的下游客户资源,公司与富士康、欧菲光、信利国际、京东方、深天马、蓝思科技、超声电子、南玻、长信科技、胜利精密、宇顺电子、华为、苹果等平板显示行业知名厂商建立良好、稳定的合作伙伴关系。目前公司通过不断地加大研发投入力度,基于AMOLED技术应用的全自动COF bonding 和全自动封点胶的开发项目已进入样机试制阶段,3D贴合也已有样机,未来有望形成订单,大幅提升公司业绩。

建议关 注: 万润股份、精测电子、大族激光、正业科技、联得装备、智云股份、京东方A、黑牛食品等。

风险因素: 面板需求增长不及预期,OLED面板产能释放不及预期。

2 境内外重点公司股价涨跌

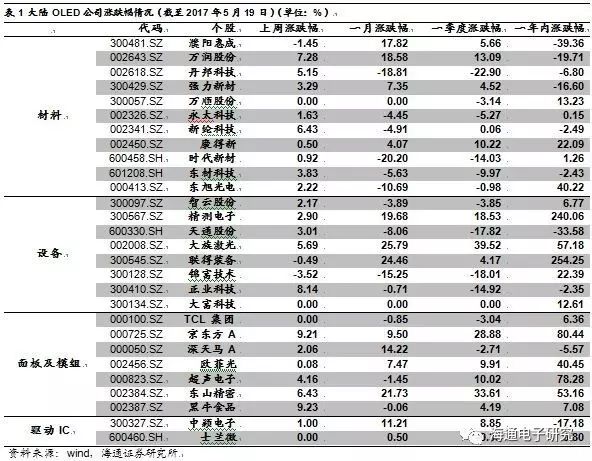

上周OLED板块整体上涨。 上周A股OLED公司平均涨幅为2.85%,整体上涨,其中涨幅前三为黑牛食品(9.23%)、京东方A(9.21%)、正业科技(8.14%),跌幅前三为锦富技术(-3.52%)、濮阳惠成(-1.45%)、联得装备(-0.49%)。

黑牛食品5月16日、18日发布公告,公司第6代有源矩阵有机发光显示器件(AMOLED)面板生产线项目及模组生产线项目已进入土建工程阶段。

京东方A成都第6代柔性AMOLED生产线5月11日点亮,该产线总投资465亿元人民币,于2015年5月开工建设,2016年7月主体厂房封顶。设计产能为每月4.8万片玻璃基板(玻璃基板尺寸为1850mm×1500mm),定位于高端手机显示及新兴移动显示等产品。该产线应用全球先进的蒸镀工艺,将玻璃基板切成二分之一进行蒸镀,是中国首条采用该工艺的AMOLED生产线。此外还采用柔性封装技术,可实现显示屏幕弯曲和折叠。

正业科技17年一季度业绩增长较快,实现营业收入1.76亿元,同比增加114.71%,实现归母净利2165.45万元,同比增加958.01%,主要原因是本部主营业务放量、集银科技并表范围扩大及新收购的子公司鹏煜威与炫硕光电并表所致。

联得装备5月17日发布关于 2017 年限制性股票激励计划权益授予的公告,本次授予限制性股票76.02万股,授予价格为36.48元/股,激励对象包括核心骨干员工共计147人。

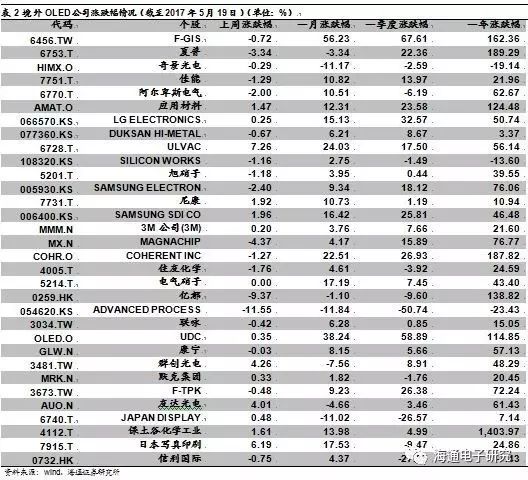

境外市场龙头标的上周涨跌幅情况: 境外OLED板块上周略微下跌,平均跌幅0.40%。具体个股而言,涨幅前三为:ULVAC上涨7.26%,日本写真印刷上涨6.19%,群创光电上涨4.26%。群创光电18日公告4月财报,4月合并营收283.82亿元,年增36%,税前净利53.61亿元,年增326%,税后净利41.62亿元,年增270%,EPS0.42元。群创一季度毛利率、净利率创新高,显示公司经营向好,淡季不淡。

3 境内外重点公司股公告

康得新(002450)关于与京东就裸眼 3D 产业发展签署战略合作协议的公告

公司于2017年5月18日与北京京东世纪贸易有限公司在京东游戏手机产业联盟发布会上签署了《战略合作协议书》,确定双方在推广裸眼3D智能显示终端领域建立全面战略合作伙伴关系。

中颖电子(300327)关于取得发明专利证书的公告

公司申请的一项发明专利,经查询已获得中华人民共和国国家知识产权局颁发的发明专利证书。发明名称:电能表中无功功率的计量系统。

士兰微(600460)2017年第一季度报告

公司一季度实现营业收入5.89亿元,同比增长36.35%;归属于上市公司股东的净利润3281.02万元,同比增长1487.62%。

东旭光电(000413)关于募投项目进展情况的公告

由公司控股子公司福州旭福光电科技有限公司承建的募投项目“建设第8.5代 TFT-LCD 玻璃基板生产线项目”进展顺利。第一条生产线运营良好,成品良品已于近日顺利下线并送京东方进行批量认证,第二条生产线正在稳步建设中。

黑牛食品(002387)关于第 6 代有源矩阵有机发光显示器件(AMOLED)面板生产线项目进展的公告

公司全资子公司云谷固安拟投资建设第6代有源矩阵有机发光显示器件(AMOLED)面板生产线项目已进入土建工程阶段。

信利国际(0732.HK)须予披露交易增资协议

董事会欣然宣布,于二零一七年五月五日,本公司之间接全资附属公司信利半导体与惠州仲恺及惠州投资订立增资协议,以增加合资公司之注册资本。

根据增资协议,订约方同意将合资公司之注册资本由人民币23亿元增加至约人民币26.82亿元;信利半导体就此同意注资合共4.1亿元。

4 面板行业要闻

事件1:三星扩增产线:面板设备厂商喜获大订单

韩媒ET News报导,日前AP Systems公告取得金额为1,309亿韩元(约1.09亿美元)的设备订单,规模相当于2016年营收的25.57%。

AP Systems基于客户保密原则,并未公开订购人资料。业界认为,2016年三星显示器曾要求供应商必须对交易内容保密,因此推测这笔订单应来自三星显示器购买OLED生产设备。

Rorze Systems近期也公告取得金额为308亿韩元的设备订单,相当于2016年营收的31.2%。由于Rorze Systems也以客户资料保密为由未载明订购人为何,因此业界推测同为三星显示器。(来源:显示速递)

海通观点: AP Systems是SDI的中小尺寸可挠式OLED用准分子雷射加工(LLO)设备及雷射退火再结晶(ELA)设备供应商,2016年营收5,549亿韩元,净利达322亿韩元,市场预计17年公司营收有望大幅增长,可能达到1兆韩元。同时,近期Coherent披露2017Q2财报,营收4.2亿美元,同比增长112%;净利7210美元,同比增长185%。Coherent是ELA设备上游准分子激光器的全球龙头,也是SDI和LG的唯一供应商。随着海外龙头面板产线陆续投产,核心设备龙头厂商技术壁垒高,市场需求大,营收有望持续快速增长 。

事件2:UDC业绩超预期,OLED产业化明显加速

全球OLED发光材料龙头UDC于上周五公告2017年一季报,公司Q1实现营收5560万美元(YOY+87%);净利润为1040万美元,2016年同期仅190万美元;同时,公司上调2017年收入预测至2.6亿美元至2.8亿美元,同比增长30%-40%,高于之前预期的2.5亿美元。受此刺激,UDC当天大涨24%,2016年以来公司股价已上涨超过100%。(来源:和讯)

海通观点: 随着iphone8应用OLED的预期兴起,智能手机显示屏从LCD向OLED转换大潮开启,OLED材料龙头UDC一季度营收大增,股价大涨,显示OLED产业链企业开始兑现业绩。OLED板块推荐关注设备、材料类企业,投资回报周期最短,风险最小 。

事件3:武汉天马的柔性AMOLED生产线选择Orbotech解决方案

Orbotech(奥宝科技)5月8日宣布,天马选择了选择了Orbotech的ArrayChecker和自动光学检测(AOI)解决方案,将武汉天马第六代AMOLED面板生产线升级为柔性面板生产线。

天马大约投资18亿美元扩大其在中国武汉的第6代AMOLED面板生产厂。武汉产线专门生产柔性AMOLED面板。预计2017年下半年新产线大规模量产时产能能达到3万块。(来源:显示速递)

海通观点: Orbotech是平板检测AOI设备全球龙头,根据公司近期公布的2017年一季度财报,公司实现营收1.88亿美元,同比下降1.5%;其中FPD部分营收5340美元,同比增长20%。近期除天马外,武汉华星光电也公示采购Orbotech的基板自动光学检查机/薄膜封装自动光学检查机。未来随着多条LCD高世代产线及OLED产线陆续投建,对检测设备的需求还将持续增加,且OLED工艺难度大,良率低,对检测设备需求更高,Orbotech是平板检测AOI设备龙头,尤其在前中段检测技术大幅领先,预计将深度受益于面板产线建设浪潮 。

事件4:LG全面屏手机专利曝光:超高屏占比主屏+辅屏设计

近日外媒曝光了一项LG手机的新专利,专利显示LG的全面屏手机将采用V20上的主屏+辅屏的设计风格。

国外设计师Benjamin Geskin依照此专利制作了该机的渲染图,从图片来看,LG全面屏手机的屏占比要高于三星S8,整体造型与LG G6比较相似,辅屏中央是一颗前置摄像头,背部则是双摄和指纹识别。(来源:新浪科技)

海通观点: 随着各大手机厂商新品的发布与规划,18:9全面屏的趋势已经非常明确。根据群智咨询发布的报告,全面屏上市的时间将远超预期,今年就可能达到1.6亿元的水平,未来三年还将持续快速增长。全面屏最大的好处是提升PPI,而随之也将带来指纹识别、前置摄像头、听筒等较多工艺变化,驱动 IC的封装方式也可能需要改用COF封装,将驱动IC及周边组件直接打在软膜上,节省PCB或FPC的空间或厚度,实现柔性,且节省空间 。

事件5:JDI公布上年度财报,连续三年陷入亏损

日前,全球中小尺寸面板巨头Japan Display(简称JDI)发布年度财报显示,该公司合并营收减少至8844.40亿日元,净利润亏损316.64亿日元,已经连续三年陷入亏损窘境,或实施裁员重组计划。(来源:国际电子商情网)

海通观点: JDI对单一客户(苹果)的依赖度非常高,来自苹果的收入占比超过50%,而苹果2017年发布的iphone8将采用OLED面板,且后续OLED面板占比还将持续提升,预计将对JDI营收产生较大影响。JDI在OLED领域布局较为滞后,预计17年中开始试产,18年上半年量产,较韩国三星等公司落后一两年,可能丧失先机,致使日本在三国四地的平板显示竞争中落后 。

事件6:AMOLED市场潜力巨大,专家呼吁理性投资建线

据统计,目前全球正在建设以及规划的OLED生产线多达15条,其中中国有8条。除此之外,我国还有厂商仍然在规划建线中。专家呼吁,应该理性投资AMOLED,完善我国产业链上下游布局,以避免技术、人才、专利等各方面存在的风险。(来源:显示速递)

5 附录:行业数据

海通证券研究所 电子行业研究团队

---------------------------------------------

陈平 电子行业首席分析师

座机:+86 (0)21-23219646

手机:+86 18321518060

微信:shamushamu

Email:[email protected]

谢磊 电子行业助理分析师

座机:+86 (0)21-23212216

手机:+86 13916209860

微信:stevenxielei

Email: [email protected]

尹苓 电子行业助理分析师

座机:+86 (0)21-23154119

手机:+86 13418887806

微信:cuhkyinling

Email: [email protected]

张天闻 电子行业助理分析师

座机:+86 (0)21-23212216

手机:+86 18916128992

微信:ztw19910323

Email: [email protected]

-------------------------------------

请到「今天看啥」查看全文

推荐文章

|

|

DearAuto · 张无忌的汽车生活 | 贪便宜张无忌受骗 第三回(下) 8 年前 |

|

猎云网 · 朱啸虎:那些跑不出来的项目 往往在这六件事上错得离谱 8 年前 |

|

创意广告坊 · 新上线的陌陌广告,没以前那么酷了 7 年前 |

|

MEMS · 从互联网到物联网,生命传感器的跨界应用 7 年前 |

|

新榜 · 《财新周刊》:微信面临巨人的烦恼,何处发力?| 新榜情报 7 年前 |