2017-07-29

西南医药团队(朱国广/何治力/陈铁林/陈进/周平/张肖星/施跃/张祝源)

中国医药行业正处于“师夷长技以自强”的多层次变革转型阶段 ,从政府到企业的新政策、新药、新技术将会在接下来一个很长的阶段不断向国际前沿看齐。在此背景下,西南证券海外医药一周资讯以投资的眼光整合分享最有价值的国际医药领域进展,帮助投资者更快、更好的了解全球医药的发展方向,把握国内行业发展历史机遇,助中国早日从制药大国向制药强国转变!

1、海外医药公司二季报/半年报核心数据及点评

近期,海外大市值生物医药公司强生、罗氏、诺华、葛兰素史克、吉利德、艾伯维、安进、礼来、阿斯利康和新基相继公布了二季报,西南证券医药团队整理了十家公司上半年业绩数据报告,供各位投资者参考。

1.1强生(Johnson & Johnson)

强生(Johnson & Johnson)上半年营收366.05亿美元, 净利润82.49亿美元,同比下降0.48%;二季度188.4亿美元,略低于189.5亿美元的市场预期,每股收益1.83美元,超出1.79美元的市场预期,调整后EPS同比增长5.2%。在癌症药物领域,最新的淋巴瘤晚期药物依鲁替尼疗效惊人,上半年销售增长54.4%,另外,包括Edurant,Stelara,Darzalex在内的药品也成为收入增长的关键。全球最畅销的消炎药Remicade上半年销售额下降10%,主要原因在于来自三星和辉瑞生物仿制药的竞争,其中,辉瑞的仿制药Inflectra价格相比Reicade低15%。此外,强生在研发管线延伸方面也取得进展。上周FDA已批准抗炎药Tremfya用于斑块型银屑病成人患者的治疗,此次强生使用了一张优先审评券(PVR)让该药提前4个月进入市场,随着其他类似药的预期上市,银屑病药品市场的竞争将更加激烈。本季度强生以300亿美元收购瑞士生物技术公司Actelion,此次收购长期来看,将有力补充强生在罕见病领域的产品组合。总体上,强生上半年实现收入366.05亿美元,同比增长1.8%,预计下半年销售业务会加快增长。

1.2罗氏(Roche)

罗氏(Roche)上半年业绩季报符合预期,1-6月份营收263.44亿法郎(约合276亿美元), 同比上升5.28%;净利润54.77亿法郎,同比上涨2.01%;制药和诊断部门业绩增长强劲,整体集团销售额增长5%,其中,最近推出的药品Tecentriq,Ocrevus和Alecensa贡献了5亿瑞士法郎的新销售额,占制药部门总体增长的一半;Tarceva,Tamiflu和Pegasys的销售额下降,抵消了Perjeta的增长。作为世界上最大的癌症治疗公司,罗氏根据上半年的整体表现,在第二季度上调全年展望增长预期至中位数。与此同时,公司宣布将削减高达30个在研项目,并将研发资金集中80%投入在呼吸科、HIV抗病毒领域、免疫炎症以及肿瘤四大方向。尽管面临生物类似药的竞争,罗氏依然对新药提升销售额充满信心。

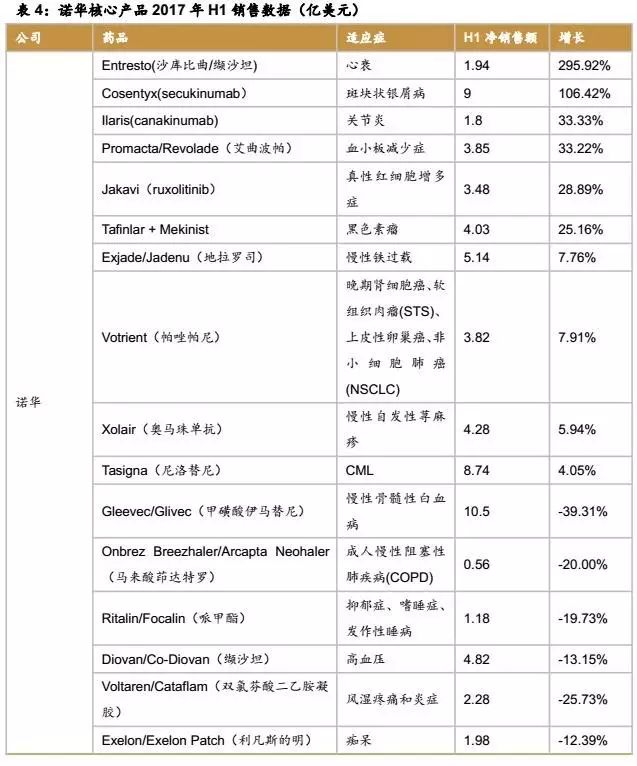

1.3诺华(Novartis)

诺华(Novartis)第二季度业绩令人鼓舞,净利润增长10%,收入和销售额都超过预期。上半年心衰治疗药物Entresto和银屑病药物Cosentyx增长势头强劲,涨幅分别为295.92%和106.42%,抵消了Glivec由于仿制药冲击销量下跌的影响。1-6月份营收238亿美元, 净利润36.46亿美元,同比下降4.46%。虽然面临仿制药和美国的定价压力,公司预计销售额与去年大致相符。公司主要增长动力还包括Promacta / Revolade,Tafinlar + Mekinist,Jakavi,Tasigna,Gilenya和 Kisqali以及生物制药和新兴增长市场的发展,发展势头良好。RTH258,ACZ885和CTL019 JULIET 的进展也展示了其研发管线的实力,其中,CAR-T疗法CTL019获得FDA肿瘤药物专家咨询委员10:0一致推荐批准,用于治疗儿童和年轻成人复发或难治性B细胞急性淋巴细胞白血病(ALL)。诺华拥有抗癌、神经系统、眼科、免疫学与皮肤病、呼吸系统药物方面丰富的研发管线,在激烈的竞争中不断扩大市场份额。

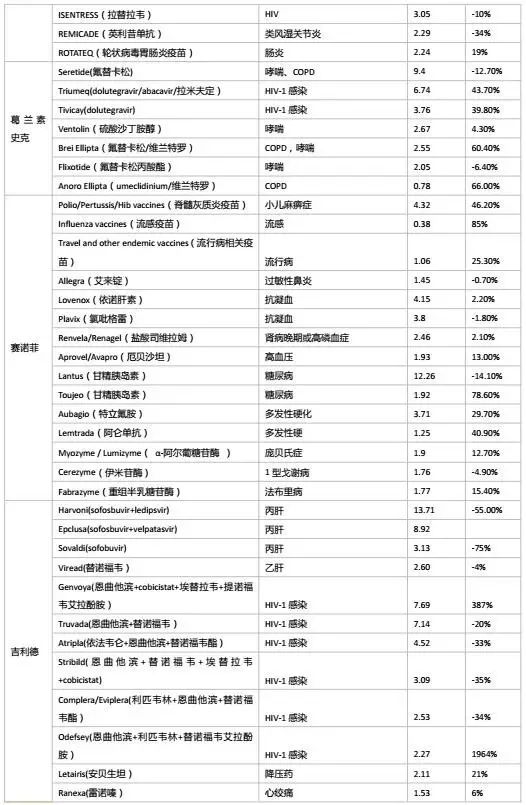

1.4葛兰素史克(GlaxoSmithKline)

葛兰素史克(GlaxoSmithKline)上半年营收147.04亿英镑, 同比上升15.23%;净利润8.66亿英镑,同比上涨666.01%。二季度集团销售额增长3%至73亿英镑,AER+ 12%,CER+ 3%,调整后EPS为27.2p。公司本季度药品和消费者医疗保健行业收入分别增长了2%和7%,疫苗部门增长高达11%;Relvar / Breo Ellipta、Eperzan / Tanzeum等新药和疫苗在本季度的销售额达到10.5亿英镑。受中国医保改革、药品价格下调和公司内部重组影响,国际制药部门业绩下降9%,新兴市场下降9%。集团将专注药品管线研发,将80%的制药研发资金投入呼吸道和艾滋病毒/传染病领域研究; 同时,肿瘤学和免疫炎症也是潜在发展对象。未来三年在这些领域的研发数据将用于指导公司的研发投资决策。公司计划到2020年节省10亿英镑成本并将其投入到新产品发布、研发以及减轻定价压力上。

1.5吉利德(Gilead)

吉利德(Gilead)上半年营收136.46亿美元, 同比下降12.36%;净利润57.75亿美元,同比下降18.24%。在抗病毒产品领域,由于HCV产品销售量减少,包括艾滋病毒,慢性乙型肝炎(HBV)和慢性丙型肝炎(HCV)产品销售总额为64亿美元,低于去年同期的71亿美元。但艾滋病毒和HBV产品的销售仍在逐年增长。公司已将全年收入预期从240-255亿美元调整至225-245亿美元之间。Harvoni和Sovaldi依然面临来自艾伯维Viekira Pak和Viekira XR的竞争,未来预计HCV的治疗患者会进一步下降。另外,可以期待Epclusa和基于TAF疗法的进一步良好表现。

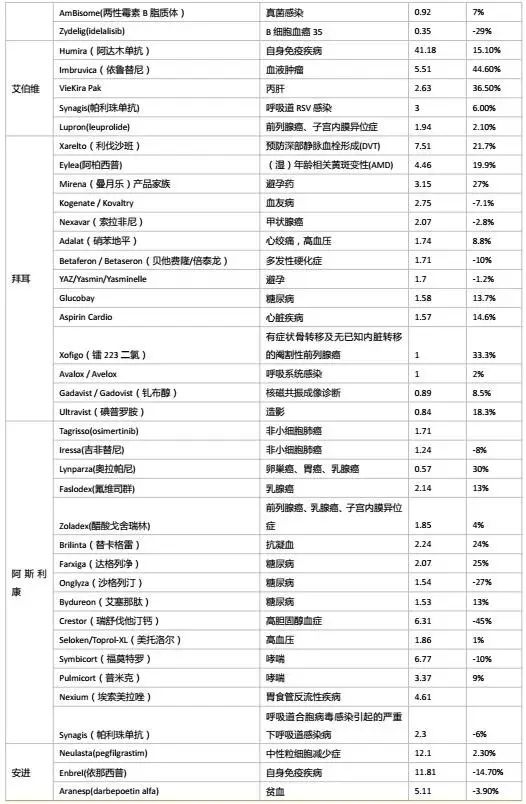

1.6艾伯维(AbbVie)

艾伯维(AbbVie)上半年营收134.82亿美元, 同比上升8.64%;净利润36.26亿美元,同比上升22.33%。第二季度净收入为6.944亿美元; 净调整后的营业收入增长了8.9个百分点。艾伯维以其自身免疫疾病药物Humira而闻名。1-6月份AbbVie的旗舰产品Humira销售额为88.34亿美元,但是,像Remicade和Enbrel这样的生物仿制药产品的竞争仍可能大大影响Humira的国际销售; 其他主要产品包括Imbruvica(癌症)和Viekira Pak(丙型肝炎病毒(HCV))治疗),Imbruvica具有数十亿美元的市场潜力,公司正在探索将Imbruvica标签扩大到实体瘤和自身免疫性疾病。在丙肝市场的激烈竞争下,上半年ViekiraPak下降幅度最大,达到41.42%,面临着定价压力和激烈的HCV市场竞争。Duopa和Creon也有相应的良好表现。

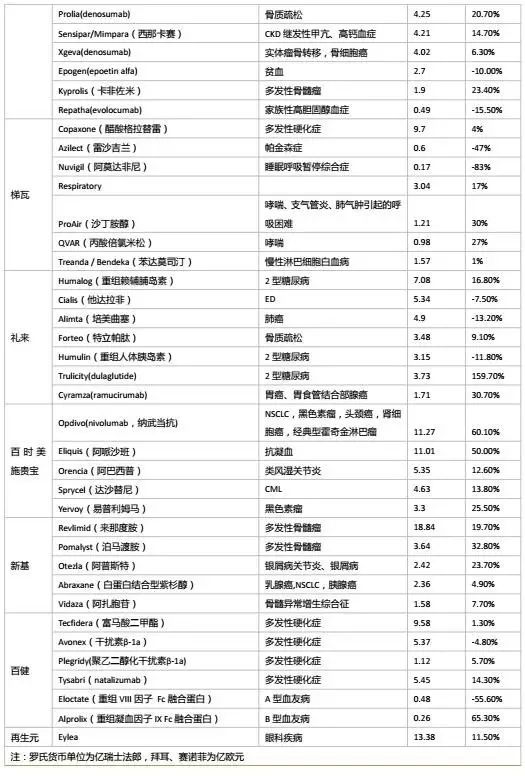

1.7安进(Amgen)

安进(Amgen)上半年营收112.74亿美元, 同比上升0.53%;净利润42.22亿美元,同比上升11.99%。二季度业绩好于预期,同比增长2%,达到58亿美元。受需求拉动,公司新产品Prolia,Repatha和Kyprolis增长强劲,同时,Enbrel,Epogen,Neulasta和Neupogen等成熟产品下滑,其中,Neupogen受到来自生物仿制药竞争的影响,持续影响销售的增加。公司不断更新研发管道,在Repatha,KYPROLIS,XGEVA,BLINCYTO,Vectibix ,EVENITY,Aimovig的研发均有进展。

1.8礼来(Eli Lilly)

礼来(Eli Lilly)上半年营收110.52亿美元, 同比上升7.61%;净利润8.97亿美元,同比下降24.49%。礼来在第二财季的净收益和营业收入均出现提升,主要原因在于其关键产品销售额增长抵消了专利到期对公司业绩带来的不利影响。Taltz受到GLP-1市场份额增长推动继续增长,Jardiance也由SGLT-2需求增加销量有所增长。然而,Alimta,Cymbalta和Zyprexa的销售由于专利权丧失而持续下滑;受到来自其他免疫肿瘤代理商的竞争压力,Alimta在美国的销售也持续下滑。但是,Humalog,Trajenta和Forteo这样的老产品销量依然不错。新款药品Basaglar 和Lartruvo也带来增长后劲。

1.9阿斯利康(Astra Zeneca)

阿斯利康(Astra Zeneca)上半年营收104.56亿美元, 同比下降10.77%;净利润10.14亿美元,同比上升57.70%。Crestor和Seroquel XR继续受到在美国专利权丧失的影响销售额大幅下降,公司研发费用下降了5%至28.02亿美元,核心研发费用下降7%至2.17美元。受到中国销售额增长3%的推动,公司二季度新兴市场销售增长3%,而拉丁美洲和沙特阿拉伯增长有限则影响了新兴市场的整体增长。Tagrisso和Lynparza在美国市场的增长拉升了二季度肿瘤领域销售额,达到5.37亿美元。

1.10新基(Celgene)

新基(Celgene)上半年营收62.28亿美元, 同比上升18.27%;净利润20.02亿美元,同比上升43.10%。公司在整个制药行业都有所投资, Otezla,Pomalyst和Revlimid销售额增加拉动整个公司业绩增长,平衡了azacitidine下降55%的影响。新基与Juno Therapeutics(JUNO)、Jounce Therapeutics(JNCE)、bluebird bio(BLUE)、Agios(AGIO)、Epizeme等一起建立了合作伙伴关系,其目的是使收入来源多样化,最终在经济上不依赖Revlimid及其自身的研发管线。本月新基与百济神州合作开发PD-1单抗BGB-A317治疗实体瘤,后者股价大涨,反应了市场对其未来前景的良好预期。

2、海外市场重磅新闻

•Keytruda治疗头颈癌失败,III期临床试验是个坎儿,跨过去不能光靠运气

7月25日,Merck宣布其PD-1抗体Keytruda二线治疗头颈癌的一项三期临床试验(Keynote-040)未能达到试验终点。该试验招募了近500名对一种或多种含铂系统治疗没有充分反应的HNSCC(头颈鳞状细胞癌)患者,尽管相比较化疗或Erbitux治疗来说,Keytruda降低了18%死亡率,但未能明显改善总生存期(OS)。(医麦客)

•阿斯利康肺癌单抗翻船 默克23亿救美

在宣布季报的同一天这家英国药企报告了令人震惊的消息,其治疗非小细胞肺癌(NSCLC)的duvalumab三期试验未能达到主要终点。结果表明,Imfinzi和tremelimumab的组合未能达到改善无转移生存(PFS)的主要终点。这个肿瘤免疫组合被视为阿斯利康全年最大的看点,也是移动股价的最大的因素。如今,说翻就翻,AZ股价(上市代码:AZN)跳水,大跌15%,市值蒸发了120亿美元。希望峰回路转,AZ同一天宣布了与美国默克公司就PARP抑制剂达成一项主要交易。阿斯利康与默克公司合作,就其PARP 抑制剂Lynparza与默克实验性药物selumetinib达成协议。默克同意支付高达23.5亿美元的前期和期权费用和高达61.5亿美元的里程碑。(健点子ihealth)

• 葛兰素史克重组研发部门 放弃30多个在研项目

7月26日,英国制药巨头葛兰素史克(GSK)在其网站上公布了2017年Q2财报。新任CEO Emma Walmsley决定放弃目前在研的30余个项目,除了继续维持在呼吸、HIV研究领域的地位,还将研究方向转移到肿瘤领域。(新浪医药)

•制药巨头10大药物获欧盟CHMP批准 罗氏包揽3个

欧洲药品管理局(EMA)人用医药产品委员会(CHMP)近日对来自8大制药巨头的10个药物给予了推荐批准的积极意见,包括抗凝血剂Xarelto、四合一HIV药物Symtuza、3个抗炎药、3个PD-1/PD-L1免疫疗法等。值得一提的是,其中有3个药物来自罗氏。(新浪医药)

•GSK皮下注射剂型狼疮药Benlysta获FDA批准

英国制药巨头葛兰素史克(GSK)近日宣布,美国食品和药物管理局已批准皮下注射剂型(SC)Benlysta(belimumab,贝利木单抗),用于正在接受标准治疗的活动性、自身抗体阳性系统性红斑狼疮(SLE)成人患者。SLE是最常见的狼疮类型,约占全部狼疮病例的70%,这是一种慢性、无法治愈的自身免疫性疾病,患者体内产生自身抗体攻击机体任何一个组织。此次批准,也标志着治疗SLE的首个皮下注射药物获批。(生物谷)

•卫材首创癫痫药物Fycompa获FDA批准

日本药企卫材(Eisai)近日宣布,美国食品和药物管理局(FDA)已批准抗癫痫药物(AED)Fycompa(perampanel hydrate,吡仑帕奈)的一份补充新药申请(sNDA),准许该药作为一种单药疗法,用于12岁及以上癫痫患者部分发作性癫痫(有或无继发性全身性癫痫发作)的治疗。(生物谷)

•武田制药获得Niraparib日本地区独家权益

7月27日,美国抗癌药物开发生物制药公司TESARO与日本武田制药公司表示,双方达成了一项许可协议,后者获得了PARP抑制剂niraparib日本地区的独家临床开发和商业化权益,以及该药物在韩国、台湾、俄罗斯和澳大利亚地区除前列腺癌之外的所有肿瘤适应症的开发权。2017年4月,Niraparib在美国获得批准,商品名为ZEJULA,现在已经是美国地区被处方率最高的PARP抑制剂。(新浪医药)

• 降价35% 默沙东/三星SB2对抗辉瑞Remsima

在多个重磅炸弹级生物制剂的专利保护陆续到期的现实情况下,制药巨头也开启了互相伤害模式。Remicade(英夫利昔单抗)是强生与默沙东联合开发的重磅生物药,其中强生负责美国市场,默沙东负责美国以外市场。而辉瑞Remsima相比原研药Remicade的批发采购价(wholesaler acquisition cost,WAC)便宜大约15%左右。

7月24日,默沙东宣布在美国正式上市Renflexis,批发采购价753.39美元,相比原研药便宜35%,而且这个价格还不包括其他可能的折扣。对于默沙东来说,虽然欧洲市场下降幅度大,美国市场前景潜力有待挖掘。这35%的降幅给强生、辉瑞带来巨大压力。(生物谷)

3、海外投融资新闻

•田边三菱制药收购以色列制药商“NeuroDerm”

NeuroDerm是一家中枢神经系统疗法开发商,目前正专注于开发一系列的药物-设备组合,用于帕金森病的治疗,该公司的先导产品ND0612已在美国和欧盟启动III期临床研究。鉴于控制血液左旋多巴(levodopa,L-dopa)水平在帕金森病治疗中的重要性,ND0612预计将用于晚期阶段的帕金森病患者,以及用于口服左旋多巴控制运动并发症不再有效的帕金森患者。日前,日本药企田边三菱制药(Mitsubishi Tanabe Pharma)宣布,以11亿美元收购NeuroDerm。(火石创造)

•Internet Brands收购医疗健康信息服务商“WebMD”

WebMD于1996年由Jeff Arnold等人筹建成立,它已成为美国最大的医疗健康信息服务网站,包括按症状分类的信息、各类药物及相关疾病的信息,也为病人和医生建立了一个网上了解和交流医疗信息的通道。日前,WebMD Health宣布,同意被美国私募股权投资巨头KKR旗下的Internet Brands收购,交易价值达28亿美元,折合每股价格66.5美元。(火石创造)

•礼来4亿美元收购Nektar公司IL-2衍生物

礼来宣布将以1.5亿美元首付、2.5亿里程金收购Nektar的IL-2衍生物NKTR358。NKTR358四个月前进入多发性硬皮症一期临床,礼来将承担75%的二期临床开发费用,而Nektar将在不同适应症有参与三期临床开发权力。Nektar最近与武田、施贵宝等多家大药厂有战略合作,而礼来以前不怎么参与这样的早期合作。(美中药源)

4、学术前沿

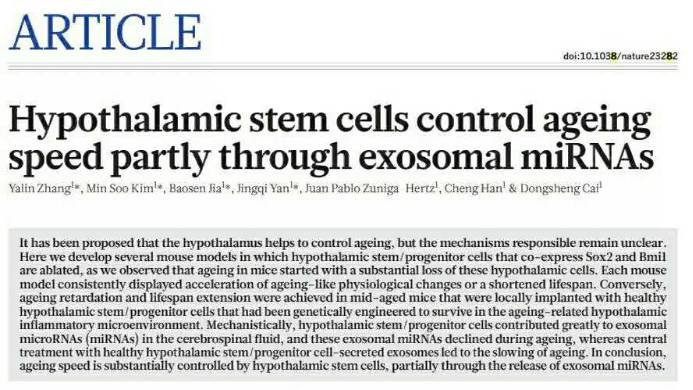

•Nature重磅:延缓衰老的物质,大脑干细胞就能分泌!

2013年,爱因斯坦医学院的蔡东升教授及其团队发现下丘脑在调节衰老方面扮演着重要角色。近日,该团队发表于Nature上的一项新研究进一步揭示了下丘脑与衰老之间的关联:随着年龄增长,下丘脑内的干细胞会逐渐死亡,这一过程促进了衰老并加速身体和心智衰退。而神经干细胞分泌的microRNAs能够延缓衰老。(生物探索)

5、海外医药公司一季报核心数据及点评

分析师承诺:本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。

重要声明

西南证券股份有限公司(以下简称“本公司”)具有中国证券监督管理委员会核准的证券投资咨询业务资格。

本公司与作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。

本报告仅供本公司客户使用,本公司不会因接收人收到本报告而视其为客户。本公司或关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供或争取提供投资银行或财务顾问服务。

本报告中的信息均来源于公开资料,本公司对这些信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌,过往表现不应作为日后的表现依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告,本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,本公司及雇员对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。

本报告版权为西南证券所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为“西南证券”,且不得对本报告进行有悖原意的引用、删节和修改。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。