作者:支点研习社分析师 周娜

随着人们的理财思维逐渐开放,五花八门的理财产品慢慢走进我们的视野,其中就包括理财型保险。与我们以往所了解的保障型保险不同,理财型保险是一种侧重投资、理财功能的保险。

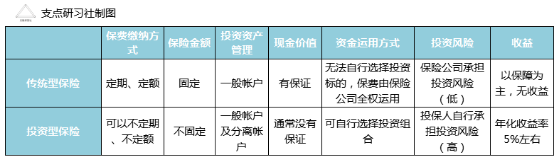

理财型保险与传统保险对比

理财型保险与传统保险存在明显差异,业内人士向支点研习社分析师坦言:“如果你想要实现保险保障功能,不建议购买理财型保险。”

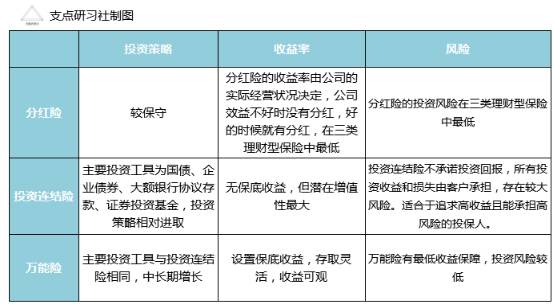

理财型保险主要包括分红保险、投资连结保险和万能险三种类型。既然理财型保险以“收益”作为主打卖点,理财型保险到底值不值得购买?不同种类的理财型保险收益和风险几何?我们需要一一分析。

分红险是一款集风险保障、储蓄和投资三种功能于一身的人寿保险产品,常有投保人认为分红保险等同于银行存款,其实不然。分红保险可分配的红利没有固定比率,而是由所投保保险公司的实际经营状况决定。因此投保人在购买这种类型的产品实物,应仔细阅读分红保险产品说明书,充分了解该产品的性质、保险公司的经营情况、对产品费用率和红利的分配方式、投保人承担的风险、退保问题的规定等。

分红险红利有两种分配方式:现金红利和增额红利。目前国内大多保险公司采取现金红利的分配方式,即直接以现金的形式将盈余分配给保单持有人,投保人可以采取多种领取方式:现金、累积生息、抵交保费和购买减额交清保险。增额红利是指整个保险期限内每年以增加保险金额的方式分配红利。

Tips:分红保险的保险期限较长,在投保初期,成本高,费用大,红利少,其投资功能要通过一段较长时间才能体现出来,之后随着产品的各项费用下降,现金价值累计加快,红利分配也逐渐增多。因此,投保人购买分红保险后,如果退保则可能发生比非分红保险退保更大的损失。

投资连结险开设了几种风险程度不一的投资帐户:基金帐户、发展帐户、保证收益帐户。投保人可以自行选择保险费在各个投资帐户的分配比例。

其价值是根据投资基金当时的投资表现来决定的,关于投资账户的单位价值,开办投资连结保险的保险公司,每月至少在公众媒体上公告一次。

此类产品不承诺投资回报,所有投资收益和损失由客户承担。适合于追求高收益且能承担高风险的投保人。

Tips:投保人缴纳的保险费并不是全部进入投资账户用于投资,而是要扣除风险保费和经营管理费用,投保人在购买前应详细了解该类产品投资收益与投资账户的关系、投资账户的情况、对投资账户收取的各项费用的情况、投资账户面临的主要风险、各项费用扣除情况和投保人可退还份额等事项。

万能险是介于分红险与投连险之间的一种投资型寿险。所缴保费分成两部分,一部分用于保险保障,另一部分用于投资账户。

投保人可根据不同需求对保障和投资额度进行调节。投资利益上不封顶,按月复利滚存计算,不过万能险的收益情况与保险企业的业绩、投资收益情况紧密挂钩,如果险企绩不好,那就呵呵了...虽然高收益率存在不确定性,但我们也能拿到最低保障利率,目前最低的年化收益率是1.75%。

它的“万能”,主要表现在交费灵活(可以任意选择、变更交费期)、保额可调整、保单价值领取方便(可以随时领取保单价值金额)等方面,绝不是“无所不能”的意思。

Tips:投保人在购买万能保险产品前,应全面了解万能产品的保证利率(保底利率)、费用扣除情况、风险保费扣除情况、死亡保险金和保单价值等的变动情况。消费者购买万能保险产品后,还应注意自己的保单状况,及时缴纳保费,避免因保单现金价值不足而影响合同的效力。万能保险投保金额超过一定额度以上,拥有追加保费功能,可以在追加足够多的保费后,以后几年不再缴费,甚至终身不再缴费。

三种理财型保险对比

保险资金成资本市场“泥石流”,高风险与高收益并存。

理财型保险的规模也在迅速扩张。保监会披露的数据显示,2016年1-11月寿险业务原保险保费收入16556.68亿元,同比增长33.12%;寿险公司未计入保险合同核算的保户投资款和独立账户本年新增交费12114.53亿元,同比增长65.17%。

虽然理财型保险使得整个保险行业迎来了新一轮的发展机遇,但问题也接踵而来。不少险企通过理财型保险募集资金,在二级市场上疯狂扫货,利用期限错配投资收益更高的权益类资产。

尽管保监会反复强调“保险姓保”,险资对此却不以为然。去年宝能、恒大举牌万科闹得满城风雨,别看他们财大气粗,其实用的就是旗下保险平台销售万能险的资金。据统计,年化结算利率8%、万能险收益率最高的两款产品均出自恒大人寿。

保险的初衷是提供保障,如果险资为了实现资产迅速膨胀,过度介入产业,会给保险资金的安全性带来极大隐患。对于万能险,部分业内人士并不看好。前海人寿前业务总监杨武对笔者表示:“保险该回归‘保’字,理财型的万能险不应该存在。”

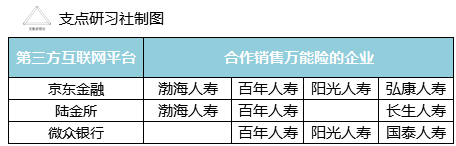

随着互联网理财的火热,越来越多的人开始关注理财型保险,有些第三方互联网平台甚至将万能险包装成定期理财,让许多投资人分不清虚实。理财型保险保障功能相对较弱,需要其他的保险来补充。如果把理财型保险当作投资,急需用钱只能提前退保,因此投保前需要有相应的心理准备。

第三方互联网平台想要销售保险,一般采用的是两种模式,一种是保险公司直接在第三方互联网平台上开店,如淘宝保险、网易保险。支点研习社分析师在淘宝搜索“万能险”发现,全国76家人身险公司,仅有平安人寿一家还在该平台上销售万能险,而在网易保险搜索“万能险”则无结果。

另一种模式是第三方互联网平台与有网上销售保险资格的险企合作,其中部分销售万能险的互联网平台,将万能险包装成定期理财在平台上销售。

曾经卖万能险卖得火热的招财宝,早在2015年下旬就已经将万能险悄然下架。招财宝曾因推出万能险产品变现规则而遭“变现黄牛”哄抢,变现虽然可以令投保人取得一定收益,但如果投保人不停投保、变现、再投保、再变现,实际上相当于加杠杆,一旦一方违约,便会产生连锁反应。

迫于监管的压力,2014年8月变现功能上线后,招财宝多次修改万能险变现规则,最后以下架告终。

关于版权:以上内容由支点研习社原创。转载请注明来源及作者。

P2P观察网贷交流群

点击并识别左侧二维码

添加小助手为好友

备注“网贷交流群”

申请入群