文:

凭栏欲言

有个段子说,当前社会的主要矛盾就是钱放手里会贬值,和投出就暴雷之间的矛盾。

666,真大师也!

但这个矛盾在过去一直有个宣泄口,就是买房。

对普通人来说,买房几乎是这个矛盾唯一的宣泄口。

买

房,既可以最大程度避开暴雷,还可以最大程度实现增值。

几乎唯一,也导致房产占据中国居民财富的比例已经达到7成。

01

房之始

大概很少人知道,是谁把香港的土地批租和房产开发经验印刻到内地身上的。

1988

年1月,国务院召开第一次全国住房工作制度改革工作会议,土地使用制度作为改革方向之一已经很明确,为此中国还从香港聘任了一些专家。

34

岁的梁振英,受聘担任深圳和上海土地使用制度改革小组顾问。

1988

年8月末,梁振英行色匆匆的赶到上海,朱镕基(1987年-1991年担任上海主要领导)亲自接见,并向其询问有关土地使用权有偿出让试点的意见。

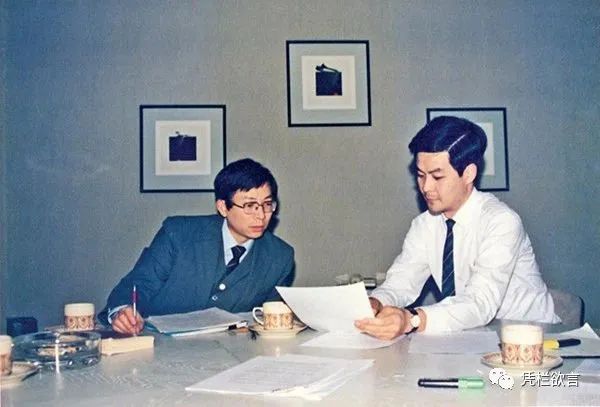

上图,1988年,时任上海市土地批租办副主任王安德与梁振英讨论招标文件

1990

年,朱镕基确认上海通过菜篮子、基建和住房三条线作为提振经济的突破方向。

1990

年3月,朱镕基再次就解决上海住房问题问计梁振英,梁振英认为:

“我认为土地有偿使用主要是技术问题,而出售住房则比较复杂,还带有一些社会因素,关键是既要考虑市民有购房意愿,又要考虑市民具备购买房子的能力,有了这两条才能做到买房住”,“要宣传市民在解决住房问题上的责任,也要宣传个人买房的好处。现在香港、台湾的人

基本收入的50%-60%

是用于购买住房”。“上海不能期望短期内解决住房问题,现在一般家庭没有能力买房,

新加坡

实行一种

公积金

做法,帮助人民提高购买房子能力”。“社会上拥有恒产的人越多,相对社会就越稳定,(香港)一些开出租车的司机奔命加班,就是为了攒钱买房子”。

朱镕基非常认可梁振英的意见,当场拍板选派一些人到

香港培训,学习土地批租和开放房产市场的经验。

半年后,上海房改方案推出,主要内容是:“推行公积金,提租发补贴,配房买债券,买房给优惠,建立房委会。”

1998

年3月,朱镕基总理上任之初,在全国人代会上阐述施政纲领,正式将“住房商品化”列为新政府的五大近期改革目标之一,并明确规定了时间表。

上海经验开始在全国推广。此后,中国的土地制度基本上是仿照香港和新加坡。

梁振英的印痕烙印其上。

1985

年上海土地局成立,50个中青年干部专门去香港学习。梁振英是当中最年轻的老师。

当时的学生大概没人会想到,日后的梁振英会成为香港特首。

02

房之兴

1998

年,亚洲金融危机冲击之下,亚洲四小龙以及日本产业加速向中国转移。

中国的人口红利得到资本加持,居民收入开始迅速提高,收入增长也有了改善居住条件以及寻求价值储藏的诉求,为房地产周期启动提供了条件。

1998

年7月初,《国务院关于进一步深化住房制度改革,加快住房建设的通知》发布,提出了以停止住房实物分配、逐步实行住房分配货币化为核心,配套改革住房建设、供应、金融办法,发展住房交易市场,加快住房建设的改革目标。

同期,分税制改革之后,地方财政不足,地方政府有强烈的卖地欲望,多种诉求一拍即合。

1998

年之后,中国房地产周期顺利启动,居民手中的

房产价值增长又提高了消费胆量,反过来刺激消费增长,循环反馈,带动经济向上,产生更多的房产改善与价值投资需求。

快速M2增速之下,居民急于寻找某种标的物实现价值储藏乃至价值增长,而股市因制度问题风险较高,无法承担居民实现价值储藏的目标。

房迅速实现由居住属性向投资属性的转变。

自此,房逐渐成为中国的重心。房也成为中国老百姓实现价值储藏、抵御货币贬值的主要方式。

03

为何是房,而不是股?

1987

年9月,中国第一家专业证券公司——深圳特区证券公司成立。1988年4月21日,国家正式批准1985年、l986年国库券上市交易,随后各类企业债务和部分企业股票相继上市。

股票交易出现的比房产更早,但奇怪的是,股票一直没能成为中国居民实现价值储藏乃至价值增长的主要方式。

粗略将房产风险分层,大概有四层。

1)

基本面风险。先行指标有人口趋势、居民可支配收入、土地供应、租售比等等。人口增长决定了潜在需求、可支配收入决定了有效需求,土地供应决定了房产供给,租售比决定房相对其他资产的优劣。

2)

流动性风险。指标有社会融资(量)、房贷利率(价)等等。

3)

标的物风险。标的物可能存在“驴屎蛋子表面光”风险。

4)

市场情绪或领域切换风险。比如美国散户起义导致的市场情绪波动。

选投资方向的时候,一般都会层层筛选,将风险最大化的排除,提高投资的确定性。

房和股在基本面以及流动性问题上差别不大,但在标的物风险和市场情绪方面有巨大差异。

1)

房可以极其方便的进行实地考察,而股票从上市之初就是为了解决国企问题(

找人承接国Q风险)

。此后的股市改革也多数是为了解决经济问题(

找人承接经J风险

),标的物风险一直偏高,吴敬琏曾认为xx股市还不如D场。对普通人来说从数据挖掘股票价值难度极高,上市还会利用财务手段对公司数据进行美颜,这又增加了数据挖掘的难度。房产作为标的物风险要比股票小得多。

2)

突发信息对股市情绪冲击极快,而房产抵御情绪冲击更强,领域切换也相对较慢,更适合普通人。

股市与房市差异最大的地方在于标的物风险,如果想让股市取代房市成为价值储藏手段,需要从根上解决标的物风险(强化股市信息披露或大幅提高股市造假成本等),否则的话,资金会用脚投票——流入房市。

2008年之后,经营风险上升,买房成为货币拿在手里就贬值和投出去就暴雷矛盾之间几乎唯一的极乐净土。

2020

年,资金量异常充沛,3月深圳房价大涨,年末上海房市火热。

虽然政策一再强调房住不炒,但只要货币量充沛,极乐净土仍有

信仰。

04

市场投机

与政策打压

对于放水,市场和政策的想法并不相同。

市场的想法是找一个确定性最高的领域去赚钱;

政策的想法是想让钱去消费、去投资、去消除潜在风险,让经济轻身上阵。

市场想尽量规避未知风险;

政策想有人Z动承J未知风险。

市场总是在钻政策空子试图寻找某种收益确定性;

政策总是在查缺补漏试图让风险化解具有确定性。

市场投机与政策打压之间的斗法高潮迭起。

2020年疫情之后,深圳房价大涨,4月份,深圳严查贴息经营贷

,9月份,深圳经营贷再从严。

资金转战上海,2020年末,上海房价暴涨,2021年1月,上海房贷全面收紧。

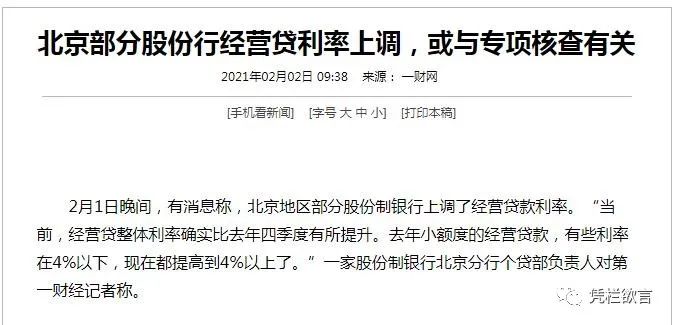

2021年2月1日消息,北京部分银行经营贷利率上调。

近期,多银行被曝暂停房贷。

有一点是非常确定的,资金流进房市会放大系统风险而非化解系统风险,这与政策意图明显不符。

其中风险之一就是,外储3万亿与房产市值400万亿的之间的存在着巨大的系统性风险,卖房换汇冲击会导致金融稳定风险。

05

房之终?

总理任期结束之前,2002年中央经济工作会议上,朱镕基发言:“

现在的房地产有一点热,不敢说过热,不能再这么干下去了