在国家集采和省级集采如火如荼地进行中时,国务院办公厅2021年年初印发了《关于推动药品集中带量采购工作常态化制度化开展的意见》,指出地方招采中一定要有联盟性,一定要以省级平台为中心,推荐主张区域性跨区的联盟,目的是为了减少企业多投标后带来的巨大交易成本,尽可能增加集中招标采购的市场容量和竞争规格。

基于这一思想,2021年药品集中带量采购明显升级,多个超大区域性联盟、跨区域性联盟相继试水开展带量采购,这一现象值得让人深思。

目前药品集采省际联盟共有8个:陕西牵头抗癌药14省(区)联盟、陕西牵头的11省联盟、重庆牵头的5省联盟、四川牵头的8省联盟(六省二区)、广东牵头的11省联盟、新疆大联盟、黑龙江大联盟、京津冀“3+N”联盟,此外,长三角联盟也在酝酿中。

(2018年11月)陕西牵头抗癌药14省(区)联盟:由陕西、山西、内蒙古、辽宁、吉林、黑龙江、湖南、广西、海南、贵州、甘肃、青海、宁夏和新疆等14个省(区)组成的省际联盟,共同完成进口抗癌药品联合议价工作;

(2020年9月)由四川省、山西省、内蒙古自治区、辽宁省、吉林省、黑龙江省、海南省、西藏自治区,组成的“六省二区”联盟;

(2020年10月)由重庆市、贵州省、云南省、湖南省、广西壮族自治区组成的5省联盟,已进行第一批常用药联合带量采购;

(2020年12月)陕西牵头的11省联盟,由陕西、湖南、海南、山西、广西、贵州、甘肃、宁夏、青海、新疆、新疆生产建设兵团等十一省(区、兵团)组成;

(2021年1月)广东牵头的11省联盟,主要包括:宁夏、河南、青海、新疆、新疆建设兵团、云南、广西、贵州、江西、海南等地,对头孢氨苄开展联盟地区集团带量采购;

(2021年4月)新疆2+N联盟:参与省份有新疆、青海、宁夏、甘肃、陕西、广西六个省份;

(2021年4月)黑龙江“八省二区”带量采落地,黑龙江省、山西省、内蒙古自治区、辽宁省、吉林省、海南省、四川省、贵州省、西藏自治区、青海省共计十个省份参与其中;

(2021年4月)京津冀三地医保局联合联盟区域的山西省医保局,针对11种高血压、糖尿病等群众常见用药,在津开展“3+N”联盟药品联合带量采购。

由此可见,未来集采趋势较大概率向省际联盟集采靠拢,这样一来,弄清联盟集采的“最新玩法”,将对企业生存至关重要!

如今,已有的省际联盟采购模式多借鉴于国采或者省级采购规则,而全国各省级带量采的竞价模式也已从最低价中标的山西模式、双信封的江西山东模式,发展到了得分制的江苏模式,目前出现了多种省级或省际集采模式,究竟什么模式是否会成为未来全国范围内联盟集采的评价模板呢?

答案只能从目前已有模式中寻找。

下面以新疆2+N联盟模式为例,简单分析一下已有省际联盟采购的规则特点。

新疆2+N联盟

4月26日,新疆医保局印发了《新疆维吾尔自治区新疆生产建设兵团“2+N”联盟组织药品集中带量采购和使用工作实施方案》,指出将从未纳入国家组织药品集中采购范围的药品中,优先遴选基本医保药品目录内用量大、采购金额高、竞争较充分、临床使用成熟等类型的药品,开展此次带量采购。

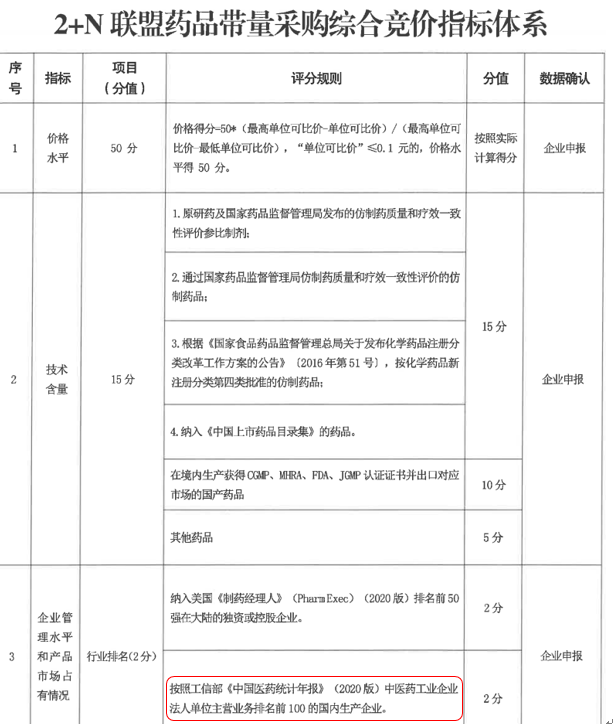

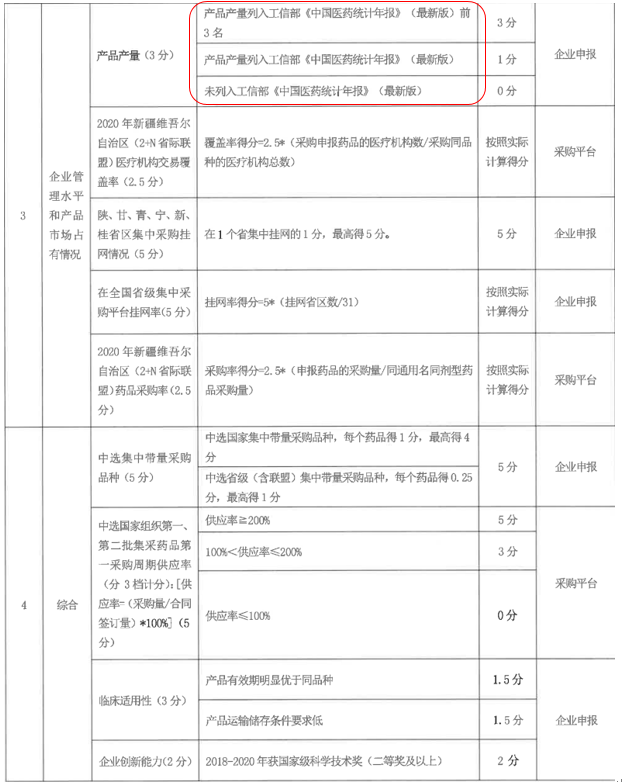

先看新疆2+N联盟“带量采”各种得分:

再看入围数量:

这个人入围比例是与国采第四批相同,再降价的同时,实现多家共存,给企业的发展存留一定的时间。

要点分析