本文由《清华金融评论》和况客科技联合推荐

文/《清华金融评论》王蕾

为进一步规范上市公司股东和董监高减持股份行为,稳定市场预期,维护交易秩序,证监会和沪深交易所近日发布文件,要求3个月内上市公司大股东和特定股东通过集中竞价交易方式的减持股份不得超过公司股份总数的1%,采取大宗交易方式减持的不得超过股份总数的2%。且定增股东自股份解禁之后1年内减持数量不得超过其持有该次非公开发行股份数量的50%。

这份《上市公司股东、董监高减持股份的若干规定》是2016年初证监会发布的《上市公司大股东、董监高减持股份的若干规定》的升级版,从文件名来看,从大股东和董监高扩大至大股东、特定股东和董监高。规定持股5%以上股东减持时与一致行动人的持股合并计算。

其中特定股东主要是指IPO前持有或以定增等方式获得股份的股东。并将因司法强制执行、执行股权质押协议、赠与、可交换公司债券换股、股票收益互换等方式取得股份的减持,以及特定股份在解除限售前发生非交易过户,受让方后续对该部分股份的减持都囊括在内。

新政剑指五类减持乱象:包括大股东通过非集中竞价交易方式,如大宗交易方式转让股份,再由受让方通过集中竞价交易方式卖出,以“过桥减持”的方式规避集中竞价交易的减持数量限制;上市公司非公开发行股份解禁后的减持数量没有限制,导致短期内大量减持股份;持有首次公开发行前的股份和上市公司非公开发行的股份的股东,在锁定期届满后大幅减持等 “清仓式减持”;以及大股东、董监高利用信息优势“精准减持”;和董监高通过辞职方式“恶意减持”。

市场人士均表示,这对股市无疑是巨大的利好,限制股东违规无序坚持对中小投资者和二级市场的伤害的同时,稳定了解禁潮带来的负面市场情绪,降低市场对大股东坚持的担忧。

前海开源基金董事总经理、首席经济学家杨德龙表示,监管层给A股投资者吃了一颗定心丸,一方面减少了大股东减持对二级市场冲击,同时体现了监管层对A股的呵护态度,保护中小投资者利益。

“在国外成熟市场,针对持股比例较高的股东同样存在具体规定和限制。” 杨德龙表示,“在当前A股市场走势低迷,严重落后于全球经济和股市的背景下,出台这个规定是非常必要和及时的。”

天风证券报告分析,本次新规与2016年初发布减持规定背景类似,去年是IPO重启不就,今年为IPO加速、投资者情绪悲观的时候,减持短期来看有救市维稳之意。减持新规会降低股份流动性,从而倒逼二级市场标的、乃至一级市场项目的重新估值,但好处是环节和分散压力,长远来看有助于股市健康运行、估值回归理性。

“但要看到,2015、2016年定增规模分别1.22万亿、1.69万亿,除了后续的解禁压力之外,定增与IPO的失衡一定程度上会扭曲股权市场的融资功能。”天风证券分析师徐彪表示,新政的限制在表面上能缓解和分散市场解禁压力,但监管层更希望看到的或许是市场回归价值。但不可否认新股发行造成的堰塞湖也还在。“考虑新股发行12个月或36个月的限售期,15年11月IPO重启以来的新股也陆续面临解禁,所以这时候出面控制减持速度未尝不是一个权宜之计。不过长期来看也更能留住那些不着急变现而踏踏实实做事的企业。”

安信证券非银分析师赵湘怀、诸海滨表示,2017年IPO发行提速与审核趋严并行,但本周审核发行数量从以往的10家降至7家,规模近23亿元,未来IPO发行节奏可能因此放缓。预计2017年IPO发行家数在450——500家左右,募集金额2250-2500亿元。

安信证券分析,对于券商而言,自营和经纪业务业绩有望间接获益,而投行、股权质押业务承压。“券商自营和经纪信用业务业绩有望间接获益,一方面,股价波动企稳直接有利于减小券商自营业绩的浮亏压力;另一方面,减持新规保护了中小投资者的利益,降低市场担忧情绪,将有利于交易额的两融业务的回升,改善券商经纪业务和两融业务业绩。但是2017年下半年定增而IPO规模可能将低于此前预期,投行业务压力加大;股票质押业务面临挑战。”

减持新规是前期打击“高送转”和违规信披的延续

在2015年中股市异常波动之后,证监会发布18号文来维护市场稳定,及时暂停上市公司控股股东和持股5%以上大股东及董监高通过二级市场减持股份。在18号文快到期之时,为避免减持高峰,证监会公布了《上市公司大股东、董监高减持股份的若干规定》,要求大股东在三个月内通过证券交易所集中竞价交易减持股份的总数,不得超过公司股份总数的百分之一,但为其保留了大宗交易、协议转让等多种减持途径。

但去年以来,上市公司股东和相关主体利用‘高送转’推高股价配合减持、以及利用大宗交易规则空白过桥减持等行为时有发生。

“这些无序减持、违规减持等问题,不但严重影响中小股东对公司经营的预期,也对二级市场尤其是对投资者信心造成了非常负面的影响。” 中国证监会新闻发言人邓舸表示:“同时,产业资本的大规模减持,不但会令股市承压,危害股市健康发展,也会给整个宏观经济带来危害,使实体经济面临‘失血’风险。”

中国政法大学商学院院长、资本金融研究院院长刘纪鹏与中国政法大学资本金融研究院研究员刘彪在《清华金融评论》2017年5月刊撰写文章《中国上市公司分红制度发展方向》,其中归纳了2016年A股市场进行高送转股票数量,并分析了上市公司如何利用高送转配合大宗交易打造减持的“黑色产业链”。

(出自《清华金融评论》2017年5月刊《中国上市公司分红制度发展方向》)

因2016年的规定给大宗交易、协议转让等多种减持途径保留了口子,因此事实上大股东可以通过大宗交易、协议转让等方式,轻松绕过“上市公司大股东在三个月内通过证券交易所集中竞价交易减持股份的总数,不得超过公司股份总数的百分之一”等监管规定,在短期内大幅减持,甚至抛售到一股不剩,不计成本的大宗交易成减持新的重要渠道。

因此,本次新规是前期打击“高送转”和违规信披的延续,对通过高送转配合大宗交易实现违规减持的行为进行禁止。新规中明确:“大股东减持或者特定股东减持采取大宗交易方式的,在任意连续90日内,减持股份的总数不得超过公司股份总数的2%。大宗交易的出让方与受让方,应当明确其所买卖股份的数量、性质、种类、价格,并遵守本细则的相关规定。受让方在受让后6个月内,不得转让所受让的股份。”

2015年和2016年资本市场大宗交易量较2014年有接近2倍的大幅增长,且目前大宗交易都是打折接货后在后面几个交易日连续集合竞价在市场上抛售获利的。如此以来,市场预计大宗交易将受很大影响。

英大证券研究所所长李大霄表示,减持新规堵住了大宗交易、过桥减持、清仓式减持、辞职减持等诸多漏洞,减持前后要公告使大股东再也不能偷偷摸摸地减持,使减持变得相对有序,保护了投资者利益。

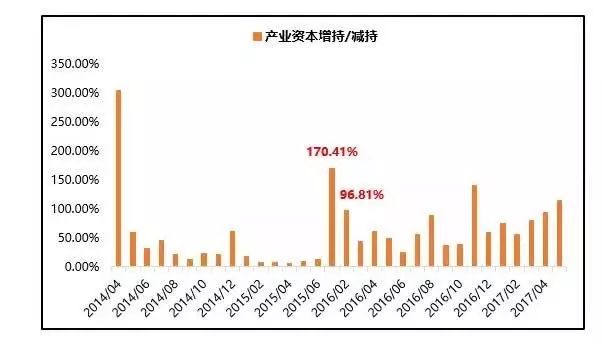

另外,针对产业资本大幅减持的现象,天风证券报告显示,2016年1月是2014年4月以来,单月产业资本增持/减持比例最高的月份,比例达到170.41%,净增持金额高达89亿元,随后的2016年2月,也同样保持了接近100%的增减持比例。相应地市场逐渐开始企稳。

不过,天风证券研报称,历史上每一次产业资本大幅增持后,都对应了市场的企稳反弹或是牛市反转。“在本次新规出台之前,我们已经看到了产业资本增持的明显迹象,5月截止至今,产业资本增持/减持金额比达到114%,增持/减持公司数比例达到206%,均显著提升,未来在更多减持被新规限制后,这一比例还有进一步提升的空间,市场短期的企稳和反弹也可以期待,但是中期来说,盈利回落、流动性边际收紧,市场仍然难以突破区间震荡的格局。”

邓舸表示,修改后的减持制度将更有利于引导产业资本专注实业,对市场流动性的影响,对投资者预期的影响,应该说皆是正面的。证监会在说明中表示,减持新规意在鼓励和倡导投资者形成长期投资、价值投资的理念,进一步强调上市公司股东应当严格遵守相关股份锁定期的要求,并切实履行其就限制股份减持所作出的相关承诺。

而实际上,股份减持制度是资本市场重大的基础性制度,也是境外成熟市场通行的制度规则。从美国、中国香港等成熟境外经验来看,均从限售期、减持方式、减持数量、信息披露等多个方面,以“疏堵结合”的方式对大股东及董事、高管的减持行为进行规范和限制。

深圳紫金港资本管理有限公司首席研究员陈绍霞表示,减持新规借鉴美国、香港等成熟市场经验,对减持主体、减持数量、减持时间、减持方式等进行更为严格的监管,能够更好地保护中小投资者。

不过,市场人士担心,修改后的减持制度或将增加创业投资基金的退出成本,不利于支持创业投资基金投早投小。对此,邓舸表示,证监会会将进一步研究创业投资基金所投资企业上市解禁期与上市前投资期限长短反向挂钩机制,对专注于长期投资和价值投资的创业投资基金在市场化退出方面给予必要的政策支持。